毕马威:“数据二十条”解读分析及金融机构应对之道

引 言

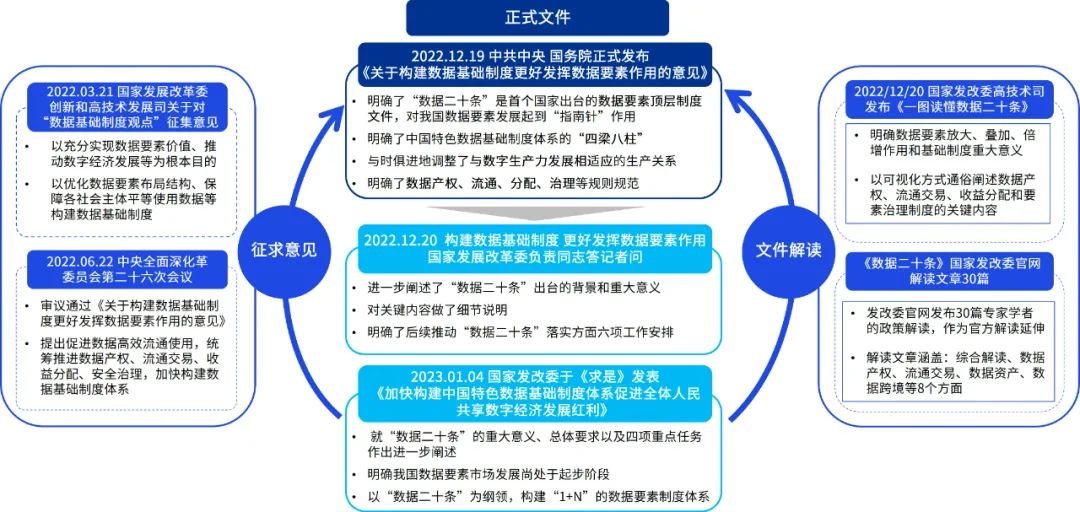

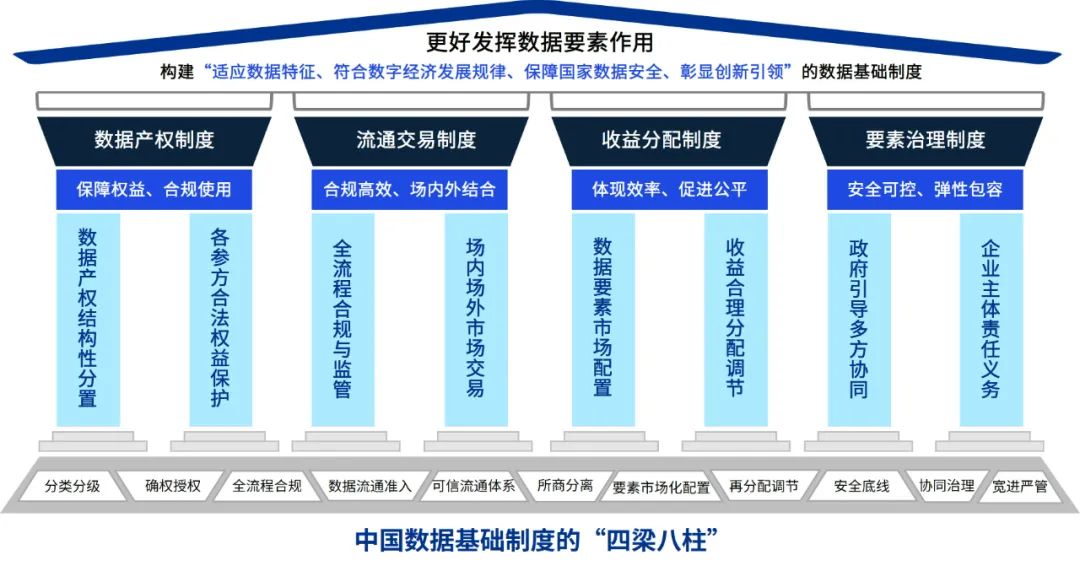

2022年12月19日,《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》对外发布,提出20条政策举措,又称“数据二十条”,是中国第一份系统构建数据基础制度的政策文件,从总体要求、数据产权制度、流通交易制度、收益分配制度、要素治理制度和保障措施六个维度提出具体意见,形成了中国数据基础制度的“四梁八柱”。

作为数据要素全面渗透的行业,金融行业天然与数据要素持续交互,金融机构天生就是“经营数据”的企业,数据要素持续治理与应用使金融机构的数据从无序到有序,从有序到丰富多元,数据要素作用在金融业务领域不断被发现、证实和运用,持续推动数字金融运行逻辑、经营模式、管理方式的优化和变革,也使得数据从资源演化为资产、资本。数据资产已经逐步成为金融机构经营管理的核心。当前背景下,金融机构应顺应新时代发展要求,以数据为关键生产要素,以科技为核心生产工具,以平台生态为主要生产方式,积极开展数字化经营和新金融实践,发掘数据要素生产价值,探索并践行适应数据要素时代的发展路径。

“数据二十条”出台背景和意义

早在2019年,党的十九届四中全会就首次明确了“数据”生产要素地位;2020年4月,中共中央、国务院《关于构建更加完善的要素市场化配置体制机制的意见》把数据列为与土地、劳动力、资本、技术并列的生产要素;2020年5月,中共中央、国务院发布了《关于新时代加快完善社会主义市场经济体制的意见》,再次提出“加快培育发展数据要素市场,建立数据资源清单管理机制,完善数据权属界定、开放共享、交易流通等标准和措施,发挥社会数据资源价值”;2022年6月22日,“数据二十条”由国家发展改革委牵头研究起草,经习近平总书记主持召开中央全面深化改革委员会第二十六次会议审议通过,于2022年12月19日正式发布。

“数据二十条”整体解读分析

01

“数据二十条”总体解读

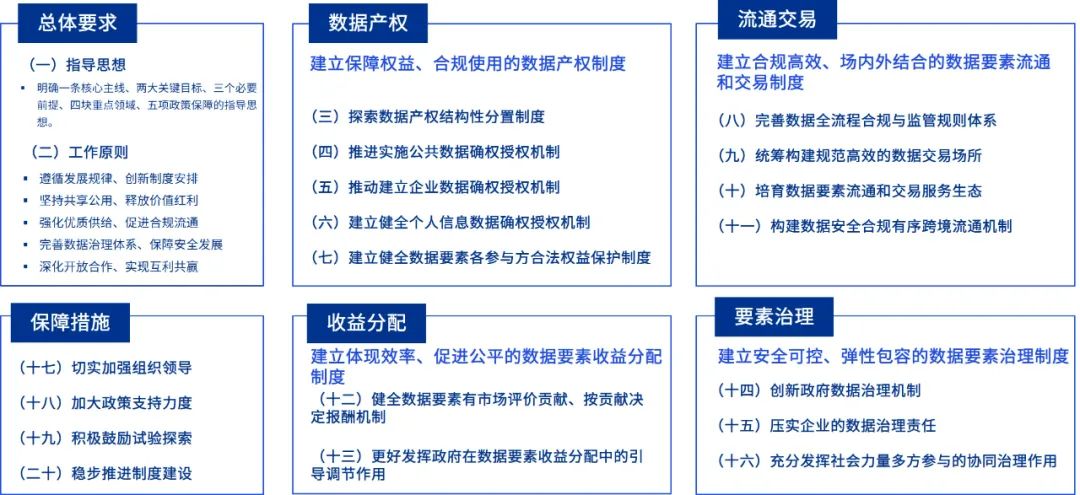

“数据二十条”是国家首份专门针对数据要素的基础制度文件,与时俱进地调整了与数字生产力发展相适应的生产关系,明确加强党对构建数据基础制度工作的全面领导,指明中国数据基础制度的“1条核心主线、2大关键目标、3个必要前提、4块重点领域和5项基本原则”,具体如下:

02

“数据二十条”内容概览

“数据二十条”着力构建中国数据基础制度的“四梁八柱”,探索建立保障权益、合规使用的数据产权制度,合规高效、场内外结合的数据要素流通和交易制度,体现效率、促进公平的数据要素收益分配制度和安全可控、弹性包容的数据要素治理制度,有助于激活数据要素潜能,规范数据市场发展。

“数据二十条”从总体要求、建立数据产权制度、建立数据要素流通和交易制度、建立数据要素收益分配制度、建立数据要素治理制度和保障措施六个维度提出具体意见。

“数据二十条”四项重点任务

解读分析和应对建议

01

数据产权

要点解读分析:

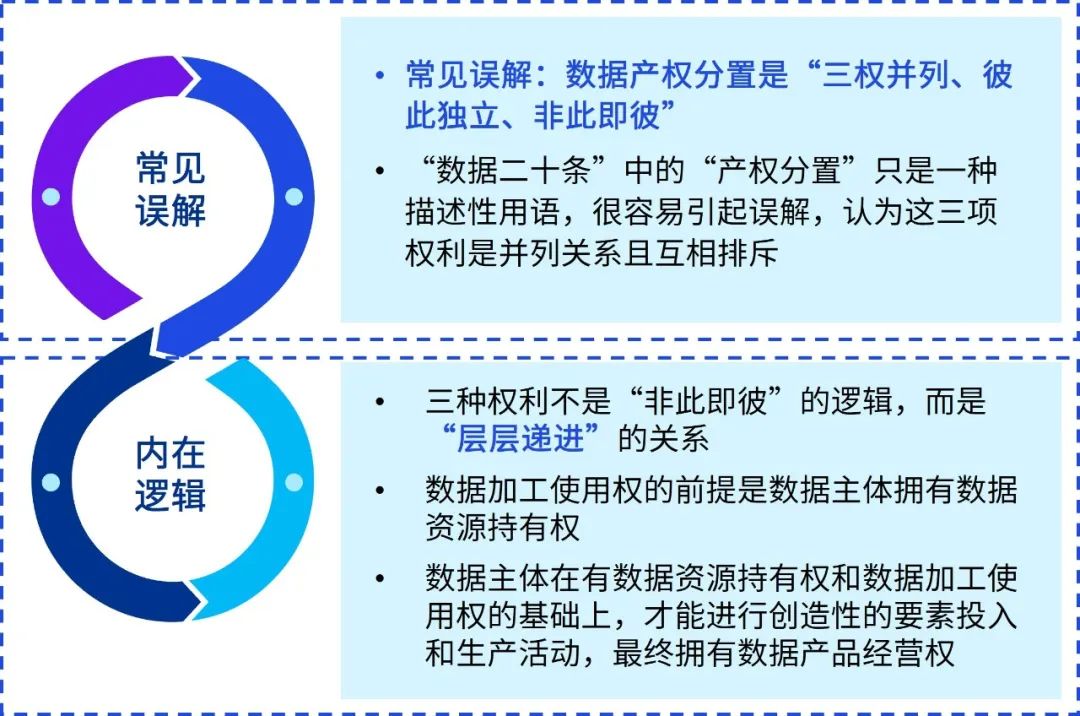

建立“持有权、加工使用权、经营权”三权分置模式

传统权利制度框架难以突破数据产权困境,在数据生产、流通、使用等过程中,个人、企业、社会、国家等相关主体对数据有着不同利益诉求,既涉及提供数据内容的来源主体的正当权益,也包括提供数字化载体的数据处理者的财产性利益。因此,难以有效界定各数据主体的权益和对应的责任,数据所有者偏向于保护自己的数据,总是希望引进整合其他所有者的数据,结果导致全社会的总体数据资源不能得到有效整合,数据价值倍增难以实现。

“数据二十条”以解决实际问题为导向,创新数据产权观念,淡化所有权、强调使用权,创造性提出建立数据资源持有权、数据加工使用权和数据产品经营权“三权分置”的数据产权制度框架,同时,致力于实现“公共数据、企业数据、个人数据3类数据高质量供给”和“来源者、处理者、交易者三方主体权益保护”,构建中国特色数据产权制度体系。

其中,数据资源持有权是以相关数据集的持有性控制为核心内容,包括使用权、授权运营等,但不会干涉其他主体针对同一数据源进行的合法合规的“平行数据生产活动(如数据采集)”,这样一来,可以确保数据源不会被垄断;数据加工使用权更多希望凸显数字经济效率,让数据生产力更高的一方可以在持续汇聚拥有数据资产的基础上,不断开发数据资源;数据产品经营权是一项主动权利,更具有独立性也更依赖于数据管理成熟度水平,强调的是对于数据要素及其他生产要素投入的收益处分权。

应对之道建议:

厘清数据要素权属关系,推动数据资产盘点与确权认责

“数据二十条”创新提出的数据产权制度是集“权、责、利”一体的数据产权与数据治理活动协同共生的新范式,是适应数据特性、适应不同数据形态且围绕数据价值链上不同权利的制度安排。

毕马威金融业数字化赋能团队认为,对于数据资产这一类新型财产,需要改变以往以“排他性”为策略中心的财产权框架,而转向以“数据要素治理结构”为中心的财产权框架。金融机构需要清晰的认识到,数据要素的三种权利并不是“非此即彼”的逻辑,而是“层层递进”的关系,数据加工使用权的前提是数据主体拥有数据资源持有权,数据主体在有“数据资源持有权和数据加工使用权”的基础上,才能进行创造性的要素投入和生产活动,最终拥有数据产品经营权。

02

流通交易

要点解读分析:

全流程合规治理,建立“可确认、可界定、可追溯、可防范”四可流通体系

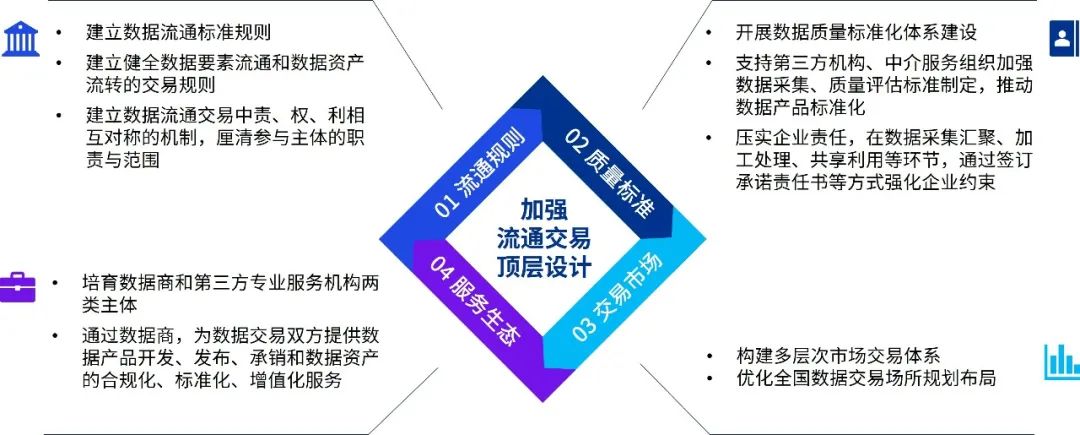

“数据二十条”从“流通规则、质量标准、交易市场、服务生态”四方面加强数据流通交易顶层设计。一是建立数据流通标准规则。建立健全数据要素流通和数据资产流转的交易规则,建立数据流通交易中责、权、利相互对称的机制,厘清参与主体的职责与范围;二是建设数据质量标准化体系。在数据流通的场景下,数据产品的质量更需要反映满足需方需求的特征,因此,需要在数据自身角度和供方视角的基础上,进一步补充从需方的角度评价数据质量的方式和策略;三是构建多层次市场交易体系,优化全国数据交易场所规划布局;四是培育一批活跃的数据商和第三方专业服务机构两类数据要素市场主体。充分发挥数据商“燃料”和第三方专业服务机构“助燃剂”作用。

此外,“数据二十条”认可了数据以“产品和服务”形态流通的行业实践,针对金融机构数据与个人信息数据,鼓励市场力量自发进行数据价值的挖掘,提供多样的数据产品与数据服务。

应对之道建议:

明确要素市场参与身份与模式,建立数据资产合规运营服务体系

数据通过流通才能真正成为生产要素,数据流通不仅可以提高资源配置效率,数据流通还可以鼓励市场主体逐步探索和完善数据定价体系,用市场化的手段合理评估和量化数据的经济贡献,有助于促进全国统一大市场建设。

毕马威金融业数字化赋能团队认为,在“建生态、搭场景、扩用户”的数字经济时代金融机构经营基本方法框架下,金融数据使用价值高度依赖于规模质量、多源融合和应用场景,因此,数据流通是数据要素价值释放的关键环节,不仅可以实现数据资源配置,为使用加工提供生产原料,更重要的目的是让数据能够实现跨组织的数据融合应用,其核心在于建立智能连接、与生产生活紧密相关、金融非金融服务融为一体的数据闭环和数据价值转化链路。

因此,金融机构应该清晰明确“数据供方、数据需方、数商和第三方服务机构”等数据要素市场参与身份以及“数据开放、数据共享、数据交易”这三种数据流通主要模式,积极关注并深度参与各地要素市场的建设。一方面,金融机构应加快自身业务数据产品化、服务化,丰富数据产品和数据服务供给,推动数据产品数量增长;另一方面,应加强外部合作,积极探索数据入股、数据信贷、数据信托和数据资产证券化等数字经济业态创新,深入研究各地数据交易所交易模式,发掘业务合作机会,如提供定制化交易资金监管及清算体系、基于数据交易所数据资产凭证的融资服务等。

“数据二十条”对中国数据基础制度建设作出了全面整体的指导,内容涉及数据要素生产、流通交易的各个方面,篇幅较多,解读空间较大,本期我们仅针对“数据二十条”的整体背景要求以及前两项重点工作进行解读分析,下期将针对“收益分配、要素治理”这两项重点工作,以及金融机构“十大应对举措”提出建议,尽请期待。

联系我们

Contact us

张楚东

金融业主管合伙人

毕马威中国

tony.cheung@kpmg.com

刘建刚

管理咨询及技术与创新

主管合伙人

毕马威中国

reynold.jg.liu@kpmg.com

陈立节

金融业数字化赋能咨询

主管合伙人

毕马威中国

felix.chen@kpmg.com

杨晗

金融业数字化赋能咨询

合伙人

毕马威中国

vivian.yang@kpmg.com

王亚军

金融业数字化赋能咨询

合伙人

毕马威中国

echo.y.wang@kpmg.com

陈琦

金融业数字化赋能咨询

总监

毕马威中国

eric.q.chen@kpmg.com

请先 登录后发表评论 ~