金融防範「洗綠」國際監管動向與中資銀行對策

(一)歐美銀行機構近期遭遇多起防範“洗綠”執法事件

“洗綠”(greenwashing)又稱“漂綠”,指的是企業採取誇大或誤導等不正確方式披露在ESG(環境保護、社會責任和公司治理)特別是環境保護方面的努力和貢獻行為。“洗綠”的提法最早適用於實體企業的虛假參與環保行為,隨著近年來各國淨零碳排放目標的提出,金融機構在綠色金融領域的宣傳與實際執行偏差引發的“洗綠”問題也開始受到高度關注。

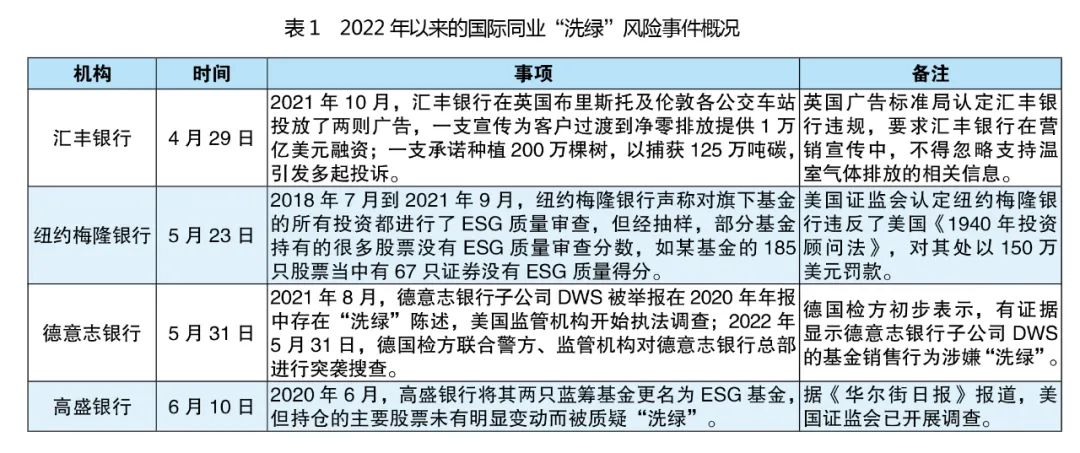

2022年以來,歐美監管機構積極強化對大型銀行機構在金融服務及產品領域“洗綠”的執法。匯豐銀行在4月29日因投放的兩支廣告有選擇地宣傳綠色舉措,而對其繼續為化石燃料專案融資事實略過不提,被英國監管機構勒令整改;紐約梅隆銀行在5月23日因旗下基金在ESG品質審查方面存在虛假及誇大描述,被美國證監會罰款150萬美元;德意志銀行在5月31日因旗下的資產管理DWS公司被舉報銷售的基金虛假聲明根據 ESG 標準進行投資,涉嫌“洗綠”,總部被德國檢方聯合警方、監管機構共50多人突襲搜查;高盛銀行在6月10日因旗下兩只基金涉嫌“洗綠”,被美國證監會立案調查。歐美監管機構對大型銀行的ESG投資審查明顯趨嚴,綠色金融的嚴監管態勢逐步顯現。

(二)國際逐步升級金融防範“洗綠”監管要求

目前,以歐美為代表的國際監管對金融機構誇大金融產品或服務綠色程度的“洗綠”行為監管趨嚴,監管動向大體可以分為如下三種類型:

一是積極通過發佈綠色金融監管規則防範“洗綠”。這以歐盟最為典型,歐盟通過發佈資訊披露、金融產品分類等系列ESG新規,積極研究制定防範“洗綠”的相關規則。2021年3月實施的《可持續金融資訊披露條例》(SFDR),對ESG相關資訊規定了強制披露義務;2022年1月生效的《可持續金融分類方案-氣候授權法案》對符合歐盟氣候變化目標的經濟活動進行界定,要求綠色產品必須符合方案定義;歐洲證券市場管理局2月發佈的《2022-2024年可持續金融路線圖》,將處理“洗綠”問題、提高透明度作為工作重點。

二是強化“洗綠”監管執法並推動綠色金融規則出臺。美國的做法最具代表性。2021年拜登任美國總統後,將氣候戰略作為核心,美國財政部、證監會等部門增設了氣候風險與ESG事項執法機構,同年美國證監會開始發佈資產管理領域ESG投資合規建議,將防範“洗綠”作為重點。美國證監會在2022年檢查計畫中,首次以舉例的方式,將“洗綠”問題作為執法檢查重點。2022年5月25日,美國證監會提議修訂基金監管規則,要求基金公司對擬採取的ESG投資策略進行更詳細披露,並擬修訂基金命名規則,要求ESG投資比例符合標準才可以使用ESG相關術語命名,以防止基金投資“洗綠”。

三是積極制定防範“洗綠”相關執法規定。英國金融行為監管局在10月25日提出要在2023年出臺新規,防止消費者被“洗綠”或誇大環保投資的宣傳所欺騙,推動出臺覆蓋金融產品行銷的反“洗綠”規則,並加強對可持續產品檢查與執法。澳大利亞證券與投資委員會11月將防範“洗綠”列為2023年執法重點,提出密切監控虛假的可持續聲明等“洗綠”行為,並採取執法行動。

目前,國際上對金融“洗綠”的監管界定還處於持續發展當中,但ESG已成為全球企業決策層應當掌控的風險管理領域,我國銀保監會在2022年6月發佈的《銀行業保險業機構綠色金融指引》也提出應重點關注ESG風險,將環境、社會、治理要求納入管理流程和全面風險管理體系。本輪歐美監管的防範“洗綠”強監管態勢,將對中資銀行海外經營帶來更大的挑戰。

一是綠色金融監管標準差異將帶來一定合規挑戰。目前國際上綠色金融分類標準呈現多樣化趨勢。雖然由中國與歐盟等經濟體共同發起的可持續金融國際平臺(IPSF)在2021年11月發佈了中歐專家組編寫的《可持續金融共同分類目錄》,並在2022年6月3日發佈了《可持續金融共同分類目錄》更新版,進一步提升了國際可持續金融標準的相容性,我國與國際綠色金融標準逐步趨同,但我們還應看到,我國與歐美綠色金融標準存在差異的客觀現實,歐美本輪針對大型銀行的防範“洗綠”強監管動向,對中資銀行在歐美國家發行債券和開展銀團融資時披露綠色金融資訊提出了更高合規要求。

二是ESG風控要求提高了海外專案防範“洗綠”的合規難度。目前,我國在推進共建“一帶一路”的專案時,在融資貸款方面,往往要求相關建設專案應嚴格遵守東道國生態環保法律法規和標準規範,鼓勵企業參考國際標準或中國更高標準開展環境保護工作。但由於一些專案東道國環保法律法規缺失等因素,部分中資企業投融資專案未能就相關環境及社會影響及時進行充分溝通披露。銀行作為非專業環保機構,獲取的投資專案或企業環保數據有限,加上環境資訊披露標準還有待完善,導致銀行難以有效識別和防控業務中的ESG風險,並因此可能引發中資銀行機構因專案融資中專案建設的環境保護要求無法達到赤道原則等相關國際標準,從而被認為綠色信貸投放方面存在誇大行為,導致防範“洗綠”不足的合規責任。

三是支持高碳企業轉型凸顯了防範“洗綠”的合規難題。金融在服務綠色轉型中扮演關鍵角色,對傳統的高碳行業,銀行應支持企業通過技術升級、設備更新等方式實現低碳發展。但是,目前國內外的綠色金融標準和政策體系都沒有完全包含轉型金融,這導致銀行以金融服務支持高碳企業轉型面臨較大的環境與社會壓力,出現“洗綠”的聲譽難題。尤其是目前國際上不少銀行機構簡單地將與煤電企業的相關活動列為禁止融資類別,這將對中資銀行海外在建煤電專案的平穩運行和建成專案的低碳轉型形成較大的防範“洗綠”合規壓力。

我國綠色金融快速發展,截至2021年底,按照銀保監會口徑,全國本外幣綠色貸款餘額15.9萬億元,同比增長33%,高於同期各項貸款同比增速21.7個百分點,規模繼續居全球第一。2021年境內綠色債券發行量超過6000億元,同比增長180%,餘額達到1.1萬億元,我國大型金融機構逐步強化ESG資訊報告與披露,對ESG風險以及綠色信貸的資金使用情況和投向進行披露,為金融業防範“洗綠”做出有益探索。

近年來,我國四大國有商業銀行多次入選全球系統性重要銀行名單,中資銀行普遍受到境外監管機構的高度關注。歐美監管機構本輪對國際大型銀行金融“洗綠”的強監管執法動向,給中資銀行海外經營帶來挑戰。建議中資銀行做好如下工作:

一是積極支持“一帶一路”綠色低碳建設。中資銀行應根據2022年3月國家發改委等部門《關於推進共建“一帶一路”綠色發展的意見》及6月銀保監會《銀行業保險業機構綠色金融指引》等監管要求,積極支持“一帶一路”綠色低碳建設,優化綠色金融服務供給。要加快對境外高耗能、高污染行業的融資退出,支持境外高碳企業轉型,嚴格管控敏感行業的授信和投資,加強對擬授信和投資的境外專案ESG風險管理。

二是密切關注和嚴格執行境外防範“洗綠”監管規則。目前歐美主要依據現有監管法律當中證券投資、資產管理領域的資訊披露要求來開展執法,擬修訂的監管規則不斷強化該領域,但不排除歐美未來出臺的監管規則也會向信貸發放事項延伸。鑒於歐美監管規則會影響到境外很多國家,中資銀行海外經營應適應國際監管趨勢,密切關注境外“洗綠”監管規則發展動態,嚴格執行屬地監管要求,加強客戶與第三方管理,重點關注客戶(融資方)及其主要承包商、供應商因公司治理缺陷和管理不到位而在建設、生產、經營活動中可能給環境、社會帶來的危害及引發的風險,切實提升綠色金融資訊披露水準,防範境外監管對金融“洗綠”的執法風險。

三是積極加強綠色金融溝通與宣傳。中資銀行應始終嚴守東道國生態環境保護法律法規和標準規範,遵循赤道銀行原則或世界銀行環保標準等相關國際慣例或準則,確保對專案的管理與國際良好做法在實質上保持一致。應加強與“一帶一路”國家等海外融資專案相關利益方的溝通,高度重視當地民眾綠色發展和生態保護訴求,健全與非政府組織溝通機制。同時要積極參與國際可持續金融領域的交流和合作,加強對綠色金融及氣候風險管理的宣傳,積極樹立中資銀行良好的社會形象。

作者簡介:陶勇、張怡、蘇如飛、周姮,中國工商銀行內控合規部。

請先 登錄後發表評論 ~