欧盟CSRD即将落地,对推动中国ESG与碳管理发展有何启示?

欧盟CSRD即将落地,对推动中国ESG与碳管理发展有何启示?

当地时间2022年11月28日,欧洲理事会通过了《企业可持续发展报告指令》(Corporate Sustainability Reporting Directive, 以下简称CSRD)。经欧盟签署后,CSRD于发布官方公报后20日生效,并在18个月后由欧盟成员国立法实施,这意味着CSRD将取代欧盟于2014年10月发布的《非财务报告指令》(Non-Financial Reporting Directive,以下简称NFRD)。

CSRD将提高企业可持续信息披露质量

CSRD 将可持续发展报告提升到与财务报告相同高度,旨在推动企业可持续发展信息披露质量的提高,提供更为可靠、相关和可比较的环境、社会和治理信息,为管理部门、各相关方以及绿色经济发展提供更为真实、准确、全面的信息依据。

同时,CSRD报告中要求包括披露碳排放和管理相关信息,由于这些信息具有全球的区域、行业和机构规模普适性,以及是目前在全球投资组合管理中最为关注的信息,CSRD也将成为推动企业碳管理的重要助推力量。

CSRD可从5方面补充完善NFRD

1.大幅扩大履行报告义务的主体范围

NFRD:根据欧盟委员会发布的《NFRD研究报告》,按照NFRD要求提供非财务报告的企业为11500家。

CSRD:据欧盟委员会估计,约有50000家公司将履行CSRD报告义务。

NFRD涵盖的范围为员工超过500人的大型公共利益主体。

CSRD涵盖的范围包括:

(1)满足以下至少两项的所有大型公司:

-

本财政年度平均超过250名员工

-

净营业额超过4千万欧元

-

资产负债表总额超过2千万欧元

(2)所有在监管市场上市的公司(其中上市的微型企业除外);

(3)在欧盟营业额超过1.5亿欧元,且在欧盟至少有一家子公司或分支机构的非欧盟公司。

2.建立了相对完整的披露框架

NFRD对于披露事项没有详细指南和细则,导致公司发布报告缺乏统一披露标准和框架,大大削弱了NFRD报告的可比性。

CSRD要求公司严格按照统一标准披露,便于企业披露更全面准确的信息和数据,提升报告可信度。

3.提出双重重要性原则

CSRD要求企业提交的报告中不仅要阐述企业如何进行可持续性发展,还需说明可持续发展的要求如何影响了企业的绩效和发展。

4.要求对报告所披露信息进行审计

为防止企业“漂绿”,CSRD正式引入独立鉴证机制,不仅要求审计师对企业是否按照规定进行非财务信息披露进行检查,还要求企业聘请审计师或其他有授权独立的认证服务商对报告内容进行鉴证,核查数据可靠性及数据处理程序的规范性。

5.改变公司分享可持续信息的方式

CSRD要求公司将其报告提交到一个电子数据库中,便于信息留存与分享。

CSRD将分为4个阶段进行

1. 已经遵循NFRD的公司,需要在2025年就2024财年表现作出报告;

2. 目前尚未遵循NFRD的大型企业,需要在2026年就2025财年表现作出报告;

3. 上市的中小企业(微型企业除外)、小型和非复杂的信贷机构及自营保险企业,需要在2027年时就2026财年表现作出报告;

4. 在欧盟拥有净营业额超过1.5亿的第三国企业,如果其在欧盟至少拥有一个超过特定门槛的子公司或分支机构,需要在2029年就2028财年表现作出报告。

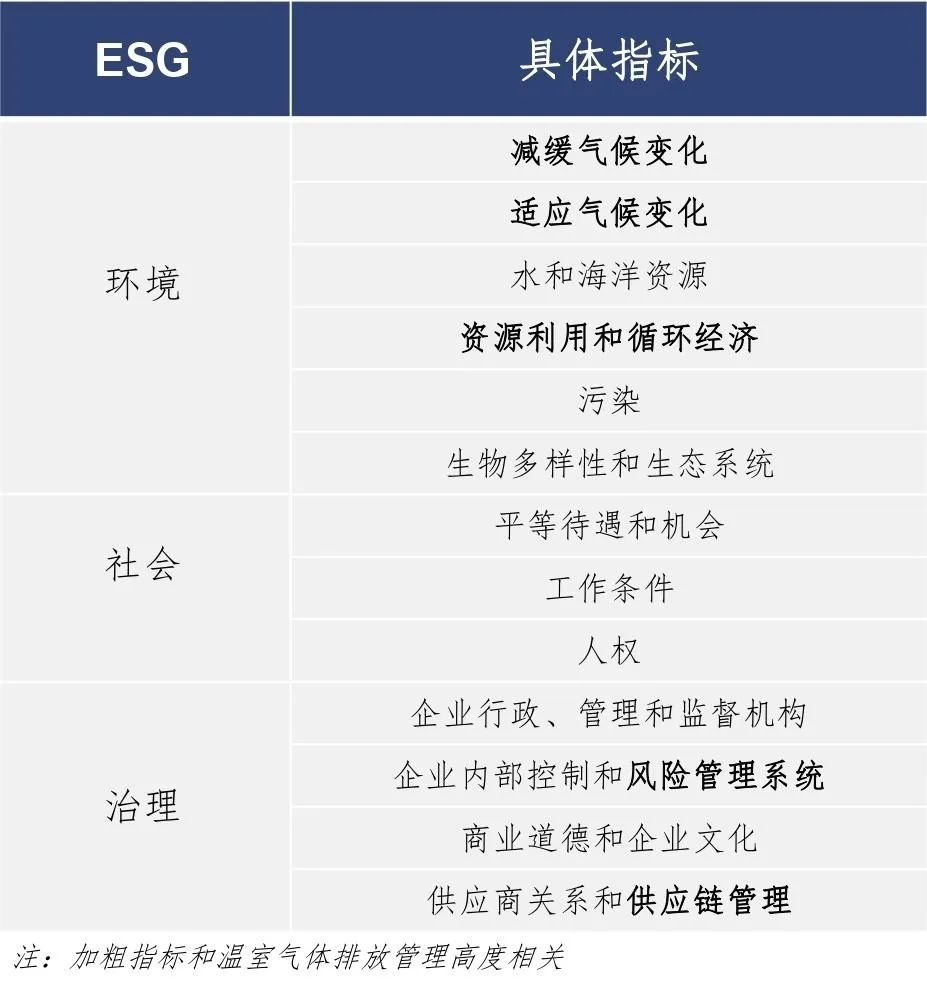

CSRD提出了3个方面的报告事项范围

CSRD要求企业在报告中披露:

内容范围

-

战略:企业满足可持续发展的商业模式、战略、机会和影响

-

目标:企业设定的可持续性目标和取得进展

-

治理:企业针对可持续发展的行政管理和治理手段

-

政策:企业发布与可持续发展相关的政策

-

激励:企业提供与可持续性相关的激励计划

-

尽职调查:针对可持续性问题实施的尽职调查流程

-

影响:对可持续性因素的显著负面影响

-

补救措施:对实际或潜在不利影响采取的行动及结果

-

风险:企业与可持续性问题相关的风险及管理方法

时间范围

CSRD 要求企业披露定信息同时考虑短期、中期和长期时间范围。

可持续性标准

CSRD要求企业依据欧洲可持续性报告标准(European Sustainability Reporting Standards,以下简称ESRS)披露信息,该标准目前由欧洲财务报告咨询小组(European Financial Reporting Advisory Group,以下简称EFRAG)制定,披露信息应包括:

CSRD将给部分企业带来挑战

不同于目前国内针对企业较为宽泛的ESG信息披露要求,CSRD需要企业从内而外、自上而下推动可持续发展,将其纳入企业的战略发展、商业模式、运营管理、风险管控、上下游供应链等各个环节。

独立鉴证机制也对企业ESG披露的信息质量提出严格要求。此外,由于更细化的披露要求与更广泛的披露信息范围,CSRD指令的发布也显著增加了企业成本,例如监管成本、人力成本等。

从直接影响来看,如果在欧盟境内有分支机构或者经营实体的某中国企业,并且达到CSRD适用范围的标准,若其无法遵循CSRD提出的相关信息披露规定和合规等要求,则将面临经营活动无法正常开展、客户订单大幅下降、企业形象声誉受损的困境。根据统计,在欧盟设有子公司的中国上市企业共674家,其中,依据CSRD覆盖范围筛选后,电力设备及新能源行业、电子行业、机械行业和汽车行业公司数量排名前四 [1]。

从间接影响来看,由于CSRD要求企业披露价值链信息,如价值链延伸至欧盟以外,则需覆盖相关国家的信息。如果中国企业的商品和服务最终用于向欧盟国家出口,该中国企业也是供应链中的一环,仍需要履行合规义务,依规披露ESG信息,不满足可持续发展管理要求的中国企业则会受到相应业务停滞影响。

截至2022年,已有10家中国企业在欧洲完成上市,还有35家中国企业已公告拟在欧洲交易所上市 [2]。当前,CSRD对在欧上市企业ESG披露的信息质量提出严格要求,然而这些中国企业ESG信息披露中仍存在信息不完整、数据质量需提高、整体信息披露率较低等问题,以碳排放量等为代表的部分关键指标更是严重缺失。CSRD的发布或将给拟赴欧上市公司带来一定阻碍,对已在欧上市公司产生约束,不满足其要求的中国企业或将会受到上市终止、业务暂停等不利影响。因此,在依规、完整披露ESG信息等方面,中国企业仍需开展相关工作。

CSRD实践对中国的借鉴意义

为满足欧盟法令要求,在CSRD范围内的中国企业必须保证自身经营活动的合规,设定明确目标,持续披露广泛、全面、实时的ESG相关信息,并发布可持续发展的相关活动及成果。这些举措要求中国企业积极应对逐渐强化的管控体系,提升企业自身ESG管理水平,包括不断推进碳减排、开展碳排放评估、制定碳管理目标、实施年度碳排放监测、加强碳资产管理、推进碳排放数据统计与核算等工作的展开,推动企业绿色低碳转型发展,并追溯上下游供应链企业的合规和温室气体排放达标问题,以保证供应链整体合规。

同时,CSRD可为中国推动碳管理和ESG发展提供重要借鉴:

1为中国本土ESG管理提供借鉴

CSRD可为中国推动碳管理和ESG发展提供借鉴。近十年,欧盟出台了多项与ESG相关的法令,覆盖了不同属性的市场参与者,并规定了各自应承担的义务和责任。CSRD则又是欧盟通过立法的强制性以法律法规形式来明确监督和监管企业ESG的一个体现,欧洲地区ESG强监督、重监管的法律体系已经逐步建立。

当前中国ESG实践还处于早期阶段,仍然存在主动性、自愿性不足等问题,主要原因之一是缺乏法律法规来规定相应责任与义务。中国目前还没有针对ESG进行立法,相关管理标准或准则主要是深交所、上交所等交易所发布的上市公司ESG信息披露指引,以及国资委发布的《关于国有企业更好履行社会责任的指导意见》,截至2022年上半年,上市超过半年的4566家沪深A股上市公司中,有1431家公司发布了2021年ESG相关报告,占比仅为31.34% [3]。

尽管如此,中国对ESG中的E,即环境领域,已经展开了一些立法层面的工作:《碳排放权交易管理暂行条例》已列入国务院2022年度立法工作计划;同时,在管理上,也日益形成体系。生态环境部发布的《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》提出,将碳排放影响评价纳入环境影响评价体系;生态环境部印发实施《企业环境信息依法披露管理办法》;河北等地方发布重点行业建设项目碳排放环境影响评价试点技术指南;排污许可管理平台已纳入碳排放数据系统。

CSRD等法令的发布或将给中国立法推动ESG发展提供一定借鉴,中国在ESG,尤其是E中的碳领域,所实施的一系列管理要求也可为欧美进一步推进ESG管理提供参考。

2.建立统一的ESG信息披露标准

在NFRD要求下,企业可以采用GRI、SASB、CDP等国际、欧洲或国家的指南或标准来制定报告,但必须在报告中说明所依据的报告框架。而新出台的CSRD将采用统一的、详尽的披露标准指引,即欧洲可持续发展报告标准(ESRS)。ESRS规定了ESG信息披露的详细项目与指标,为企业提供了直观可得的工作指引,大大提升了企业之间所披露信息的可比性。中国目前缺乏ESG信息披露、评价等的统一标准体系,ESRS的出台可为中国的相关信息披露机制带来参考。

3.鼓励多元参与制定ESG标准

在CSRD指令制定过程中,欧盟政府部门的主要职责集中在立法程序等宏观层面工作,而具体标准ESRS的制定则授权由非政府组织EFRAG完成。对于ESG领域,多元参与的标准技术制定或许可以在最大程度上尽可能满足不同性质的市场使用主体需求,更为贴近市场需要。

参考文献

[1]. 环球零碳. https://www.163.com/dy/article/HO2V5GB105539T4L.html

[2]. 瑞恩资本. https://new.qq.com/rain/a/20230107A02SXA00

[3].《中国上市公司ESG发展报告(2022)》,中国上市公司协会发布

请先 登录后发表评论 ~