一文讀懂境外發債“維好協議”

維好協議產生的背景

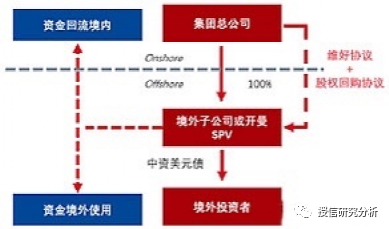

一般而言,內地企業赴海外融資發行債券,會為在海外設立的SPV(發行主體)提供擔保。而2013年內地房企海外發債則統一地採取了與傳統不同的增信架構:即母公司不再為海外的發行主體提供所謂的擔保,取而代之的是維好協議(keepwell deed)以及股權回購承諾函(Equity Interest Purchase Undertaking, EIPU)。

維好協議以及EIPU自2012年10月起便廣泛用於內地企業海外發債專案的增信架構中。繞開國內監管機構就擔保(提供連帶責任擔保,需要ODI)債券開展的又長又繁瑣的審批流程是內地房企採用該增信架構最主要的原因。

我國大型國企、央企採用維好結構融資,很大程度上還與對外擔保複雜的行政審批手續有密切關係,如需要履行(1)國有資產監管或其他監管機構的審批程式[2];(2)上市公司章程中關於對外擔保事項的特殊規定,如股東會或董事會三分之二以上表決權通過,(3)在財務報表附注中披露;(4)銀行、證券等金融機構還需相應扣減淨資產/本;而維好結構可規避上述審批和披露事項。

2012年10月,金地集團成為第一家A股上市公司發行無擔保債券,而金地集團在無擔保的情況下快速地成功融資,關鍵原因便是向國際投資者出具了維好協議以及EIPU。自此,內地房企便紛紛仿效金地集團的模式,開始在人民幣債(點心債)及美元債市場上採用該等增信架構大規模融資。

維好協議定義

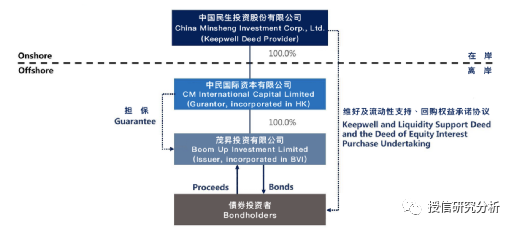

維好協議(Keepwell)一般是指中國境內母公司約定為境外子公司提供流動性支援的一類增信檔,確保境外子公司維持充足的權益資金和流動資金,能夠按時足額償還債務,否則境內母公司將通過股東注資、股權回購、跨境資金池、備用貸款等一切手段向境外子公司提供流動性支援。因此,維好協定有時也稱為維好和流動性支援協定。維好協議通常由境內母公司(以下統稱“維好方”)、境外債券發行人/借款人、擔保人、債券持有人的受託人/銀行(以下統稱“維好債權人”)共同簽署(見圖1)。維好結構一度成為中資企業境外發債中廣泛採用的結構,並且逐漸從債券發行領域應用到銀行貸款領域。

但發行人律師需要在招債書中強調,維好協議並非擔保。擔保將給與債券持有人直接要求擔保人償還債券項下金額的權利。但維好協議不同,債券持有人只有在母公司無法履行保證發行主體權益或流動資金等財務指標的義務時,才會遭致違約起訴。也就是債券持有人不能直接要求母公司履約,母公司也不具有向債券持有人直接支付的義務。另外,由於目前國內缺少司法實踐和明文規定,因此維好協議的執行存在一定的風險。

維好結構在中資離岸債中的應用

截至2022年6月末,中資離岸債中維好結構債券的支數和餘額分別為237支和1020億美元。從評級來看,投資級、高收益和無評級餘額占比分別為78%、4%和18%,總體上以投資級為主。從行業來看,金融、房地產和城投餘額占比分別為58%、18%和10%,三者合計占比86%,其中金融行業的發行人主要包括資產管理公司、金融租賃公司等,地產行業包括萬科、保利、萬達、綠地等,城投類包括青島城建、北京國資、廣州地鐵、山東高速、山東國惠、南京揚子等,其他企業債主體包括國家電投、中遠海控、中船集團、光明集團等。由此可見,維好結構是評級較高的中資金融機構在境外融資採用的重要增信方式之一。

由於維好協議實際並無法律效力,穆迪等國際評級機構給予維好結構債項評級,很多是在境內母公司擔保債項評級的基礎上下調一個子級(notch)。風險和收益成正比,也正是由於維好結構這一廣為人知的風險屬性,維好結構債項的價格通常比擔保債項高至少20bps。

維好協議的不足

雖然維好協定在流程與細節上做出了許多的努力,然而當發行人和擔保人違約的時候,維好協議能在多大程度上維護債券持有人的利益卻有不小的疑問。維好協議並不是擔保。在維好協議中,強硬的法律語句並不多,多是“應該”(shall)之類的中性詞。當發行人和擔保人出現違約時,委託人可以代表債券持有人向境內提供維好協議的母公司索賠,然而,委託人的索賠權低於境內提供維好協議的母公司的一般債權人。因此,如果境內提供維好協議的母公司自身的財務出現困難、尋求破產保護,委託人可以爭取到的賠償將非常非常有限。

即使境內提供維好協議的母公司財務正常並願意協助發行人和擔保人,維好措施也不一定可以實施。維好措施需要中國境內相關監管部門的審批。不管是母公司投資,還是跨境人民幣備用貸款通道,還是其他維好措施,都涉及跨境資本流動,受多部門的監管與審批,並受相關法律約束。境內提供維好協議的母公司無法保證這些維好措施一定可以得以實施,只能盡力而為(use all reasonable efforts)。

最後,境內企業採用維好協議發行的境外債券多數適用於英國法律(English law)或紐約法律(New York law),而解決糾紛的地點多在香港法庭,同時,境內提供維好協議的母公司又位於境內,需要遵循中國法律(PRC law)。可想而知,維好協議的法律效用以及判決實施的前景並不樂觀

歷史違約情況

整體來看,維好結構受益於流程簡單、資金回流便利等特點,是中資企業境外融資重要的增信方式之一。從歷史違約情況看,2016年,中城建因國有企業性質改變觸發點心債提前贖回條款,是首只使用維好結構增信發生違約的債券,2018年違約的國儲能源美元債和上海華信歐元債、2019年觸發交叉違約的中民投美元債(中民投維好+建行港分SBLC),以及2020年的北大方正和清華紫光美元債,都是維好結構下的違約案例。

很多國企出於維護國際形象,往往在處置債務風險時給予境外持有人一定優待,如青海省投資集團和天津物產集團在啟動境內重組程式前,為美元債持有人提供了現金打折收購或置換等退出選項。除北大方正外,上述違約民企也都確認了維好結構的債權,並優先安排資金陸續償還了維好的外債。

具體操作案例

1.上海華信案(CEFC)

維好債權人在維好方破產前,根據維好協定的排他性管轄條款,可直接在香港法院提起訴訟。但由於維好方通常為境內母公司,香港法院的判決能否得到內地法院的認可和執行?

(1)案件背景。2017年10月,上海華信國際集團有限公司通過其在英屬維爾京群島設立的全資子公司哲源國際發行了2991萬歐元的債券,協定採用維好結構,適用英國法並由香港法院排他性管轄。

(2)香港法院判決和執行。2018年7月,因兌付違約,一家債券持有人依據維好協議在香港高等法院提起訴訟,華信集團未應訴。8月24日,香港高等法院作出缺席審判,判令華信集團支付債券本金、利息及費用,華信集團未執行判決。2019年5月,該債券持有人向上海金融法院申請認可和執行香港法院判決。2019年8月,該債券持有人在香港取得有條件的案外債務人扣押令(garnishee order nisi),即將開始申請永久扣押令(garnishee order absolute)的法律程式。

(3)破產清算程式。2019年11月15日,上海華信進入破產清算程式。破產管理人履職時發現了前述情況,緊急向香港法院申請獲取認可及協助,並要求中止對案外債務人扣押令。2020年1月13日,夏利士法官向破產管理人發出承認令,同意破產管理人的申請,中止了香港地區針對上海華信的所有法律程式。

(4)上海金融法院審結。2019年1月18日《關於內地與香港特別行政區法院相互認可和執行民商事案件判決的安排》施行後,維好結構等非金錢的判決被納入相互認可和執行的範圍,維好協議依據香港法獲得勝訴判決在大陸具有了可執行性。2020年5月12日,上海金融法院開庭審理了(2019)滬74認港1號案。華信集團辯稱,“維好協議”內容本質為擔保,該擔保行為未依照規定經外匯管理局的審批,執行香港高等法院的判決將違反內地社會公共利益。

上海金融法院認為,《維好協議》在內地法項下的效力等實體法問題,不屬於案件審查範圍,就華信集團提出的“違反內地社會公共利益”,法院認為內地與香港特別行政區之間區際司法協助的案件,“社會公共利益”應作嚴格解釋,通常僅包括認可和執行香港特別行政區判決的結果直接違反內地公共利益之情形。我國有關外匯管理的規定經歷了不斷變化的過程,華信集團未能證明認可和執行該香港法院判決結果對我國公共利益的違反。

(5)意義。2020年10月30日,上海金融法院裁定,認可和執行香港高等法院HCA 1712/2018號民事判決書。儘管上海金融法院未直接對維好協議在中國法下的性質和效力作出認定,但“本案對香港判決的認可和執行,使維好協議法律穩定性有所提升,有助於提升國際評級機構對此類債券的評級,有效降低中國企業海外債券融資的成本。”

2.北大方正案(PUFG)

北大方正案中,由於維好方已經破產,維好債權人選擇了直接向重組管理人申報債權。接下來的問題是,如果維好債權人對重組管理人的債權確認決定不服,是該回到香港法院起訴,還是向破產案件受理法院起訴呢?

(1)案件背景。2020年2月19日,北京一中院指定人民銀行、教育部、相關金融監管機構和北京市有關職能部門等組成北大方正清算組,擔任北大方正破產管理人。4月30日,北大方正召開了重組案的第一次債權人會議,確認了公司直接擔保的4筆離岸債券,合計9.86億美元;8月23日,北大方正向海外債權人發出確認通知,對5筆維好結構境外債券,合計17億美元,不予確認為普通債權。

(2)案件進展。5筆維好結構債券均適用於英國法,歸屬香港法院排他性管轄。維好債權人隨後在香港高等法院對北大方正提起訴訟。2021年5月,香港高等法院向北大方正發出傳票,北大方正的破產管理人向香港法院尋求承認和協助北京的重組程式,並基於以下理由申請擱置香港訴訟程式:原告選擇在內地提交債權證明,表示服從內地破產法院的管轄,並放棄由非破產法院解決相關爭議的權利;香港法院做出的判決能否在內地得到承認或執行,存在很大的不確定性;原告在香港法院的訴訟“將構成在北京一中院集體破產重組程式外的單獨清償,直接違反了債務人主要利益中心所在的內地法院破產程式的整體性”;考慮到當事人和證人的最大利益和便利,訴訟應在內地進行,內地法院顯然更合適。

(3)香港法院判決。2021年12月17日,香港高等法院夏利士法官認可了北大方正內地破產管理人的身份,並給予了各種形式的援助,但駁回了北大方正擱置債權人在香港發起的有關維好協定爭議的訴訟程式申請(HCA778/2021號民事判決書)。

在研究了英國法的多宗判例後,夏利士法官認為,雖然原告在內地破產重組程式中申報了債權,構成服從內地法院的管轄,但這並不會禁制原告在非破產法院發起訴訟,更不會單獨構成香港法庭拒絕執行排他性管轄權條款的理由。

原告人取得香港判決,只是為了申報和推進在內地破產重組程式中的索賠,並不是準備在內地破產重組程式以外獲得償付,普通法法系的法院有成熟的程式和操作來處理普通法系下出現的此類法律爭議。維好債權人在約定的香港排他性管轄法院確認訴訟主張,是一項重要和實質性(“important and substantial”)的權利,香港法院必須要有令人信服(“compelling reason”)的理由,否則不能輕易剝奪當事人的這一權利。香港法下申請擱置程式並不簡單(under Hong Kong law the application for a stay is not as straightforward as it my have been led to believe)。原告有權在香港法院審理維好協議下的爭議,如果成功的話,香港判決可支援他們在內地破產重組程式中的訴訟主張。基於上述理由,香港法院駁回了北大方正管理人提出的擱置香港訴訟程式的申請。

(4)意義。駁回重組管理人的中止申請後,維好訴訟預計會繼續在香港進行(審判時間待定)。香港法院將在維好協議下英國法律管轄的權利方面繼續發揮裁決作用,這對維好債權人來說無疑是一個好消息。考慮到香港是判例法,該判決表明除非有“令人信服的理由”,否則香港法院不會輕易剝奪維好債權人根據香港排他性管轄進行索賠的“重要和實質性”權利。

3.港特別行政區法院生效判決在內地法院申請認可和執行的案件

境內母公司針對境外關聯實體發債出具“維好協議”,因境內母公司違約,香港特別行政區法院判決母公司支付相應款項。債券投資人向上海金融法院申請認可和執行香港特別行政區法院生效判決。近日,上海金融法院作出裁定,認可和執行該民事判決。該案系全國首例涉離岸債券“維好協議”的香港特別行政區法院生效判決在內地法院申請認可和執行的案件。

zy國際有限公司(以下簡稱“zy國際”)在英屬維爾京群島設立,是hx國際集團有限公司(以下簡稱“hx集團”)的關聯實體。2017年10月23日,zy國際發行了本金為29,910,000歐元的債券。時和全球投資基金spc-時和價值投資基金(以下簡稱“時和基金”)購買了zy國際發行的歐元債券,成為債券的登記持有人。當日,hx集團向時和基金出具“維好協議”,hx集團向時和基金承諾,將採取措施使zy國際維持合併淨值及足夠的流動性,以保障債券持有人利益。hx集團在協議中明確表明,該承諾並非擔保,但如果hx集團未能履行義務應承擔相應法律責任。協議還約定適用英國法律並由香港特別行政區法院管轄。

2018年7月24日,時和基金以hx集團違反“維好協議”的約定為由訴至香港特別行政區高等法院原訟法庭,hx集團未應訴,香港特別行政區高等法院原訟法庭作出缺席判決,判令hx集團向時和基金支付債券本金、利息及特定費用。判決生效後,hx集團未履行該判決項下義務,2019年5月,時和基金向上海金融法院申請認可和執行香港法院判決。

審理中,hx集團辯稱,“維好協議”雙方當事人住所地、爭議的實際聯繫地均不在香港特別行政區,協議約定香港特別行政區法院管轄應屬無效;香港特別行政區高等法院未對hx集團進行合法傳喚,時和基金故意不向hx集團註冊位址進行送達,構成以欺詐方式取得判決;“維好協議”內容本質為擔保,該擔保行為未依照規定經外匯管理局的審批,執行香港特別行政區高等法院的判決將違反內地社會公共利益。

上海金融法院經審查認為,根據《最高人民法院關於內地與香港特別行政區法院相互認可和執行當事人協議管轄的民商事案件判決的安排》(以下簡稱《安排》),香港特別行政區高等法院原訟法庭作出的缺席判決,符合《安排》中所稱的香港特別行政區法院之具有執行力的終審判決。根據《安排》第九條第一款,無論缺席判決還是對席判決,認可和執行香港生效判決的審查標準限於程式事項,案涉“維好協議”在境內法律效力的實體法問題,不屬於案件審查範圍。根據“維好協議”,香港特別行政區法院對雙方爭議具有專屬管轄權。香港特別行政區高等法院審理期間訴狀已合法送達hx集團,hx集團關於其未獲合法傳喚以及案涉判決系以欺詐方式取得,均不能成立。

該案是內地與香港特別行政區之間區際司法協助的案件,拒絕認可和執行判決之“社會公共利益”應作嚴格解釋,通常僅包括認可和執行香港特別行政區判決的結果直接違反內地公共利益之情形。香港法院判決的認可與執行並不涉及內地不特定多數人的利益。原審缺席判決並未違反正當程式保障,認可和執行該缺席判決本身亦不構成內地公共利益的違反。當事人在“維好協議”中所約定的准據法並非內地法律,不能以內地法律關於“維好協議”性質及效力的判斷作為認可和執行該香港特別行政區判決是否違反內地社會公共利益的認定標準,而只應考量認可和執行相關判決的結果是否有悖於本案審理之時的公共利益。我國有關外匯管理的規定經歷了不斷變化的過程,hx集團並未證明認可和執行本案所涉香港特別行政區判決之結果對當前我國公共利益之違反。

據此,上海金融法院裁定認可和執行該民事判決。

裁定作出後,雙方均未申請覆議。

請先 登錄後發表評論 ~