全国276家银行理财能力排行榜(2023.1发布)

摘要

普益标准·银行理财能力排名报告

(2022年4季度)

研究员:于康 郑哲涵

本季度排名体系采用自2022年1季度开始启用的“普益标准•银行理财能力排名体系7.0版”。7.0版排名体系紧跟政策变化趋势,聚焦资管机构业务发展,着重考察发行能力、收益能力、产品研发能力、运营管理能力以及信息披露规范性五大指标。此外,排名体系中产品评价对象仅为净值型理财产品,不再考虑预期收益型理财产品。

此次银行理财能力排名以2022年4季度为观察期。我们对观察期内各家银行理财机构(包含理财公司)的理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财机构理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。本季度纳入排名的银行理财机构,共计276家,较上期减少2家;其中包括全国性理财机构18家(国有行理财公司6家,股份行和股份行理财公司12家),城商系理财机构113家,农村金融理财机构145家。

我们的数据来源于银行理财机构通过公开渠道披露的信息、与银行理财机构签订的数据交换协议及每季度银行理财机构反馈的动态问卷,结合前两个渠道的数据以及动态问卷中各家银行理财机构反馈的存续数据,我们对2022年4季度银行净值型理财产品的存续情况进行了估计[1]。4季度,全市场银行理财机构(不包括外资银行及合资理财公司)净值型理财产品的存续数量为45394款,较2022年3季度增加157款,环比上升0.35%;净值型理财产品存续规模估计为26.65万亿元,环比下降7.96%。

从发行主体类型来看,2022年4季度城商系理财机构净值型理财产品的存续数量继续保持领先,其次是全国性理财机构,最后是农村金融理财机构。存续规模方面,全国性理财机构继续保持领先,城商系理财机构次之,最后是农村金融理财机构。其中,全国性理财机构(包括国有行理财公司、国有行)净值型理财产品存续数量为16906款,较2022年3季度增加1245款,环比上升7.95%;净值型理财存续规模估计为19.98万亿元,环比下降8.36%。城商系理财机构(包括城商行理财公司、城商行)净值型理财产品存续数量为17171款,较2022年3季度减少590款,环比下降3.32%;净值型理财存续规模估计为5.24万亿元,环比下降7.67%。农村金融理财机构(包括农商银行及其理财公司、农信社、农合行)的净值型理财存续数量为11317款,较2022年3季度减少498款,环比下降4.21%;净值型理财存续规模估计为1.43万亿元,环比下降3.16%。

从认购对象来看,2022年4季度个人净值型理财存续数量为43305款,较2022年3季度增加264款,环比上升0.61%;存续规模估计为23.67万亿元,环比下降7.42%。机构和同业净值型理财产品存续数量为2089款,较2022年3季度减少107款,环比下降4.87%;存续规模估计为2.98万亿元,环比下降12.02%。

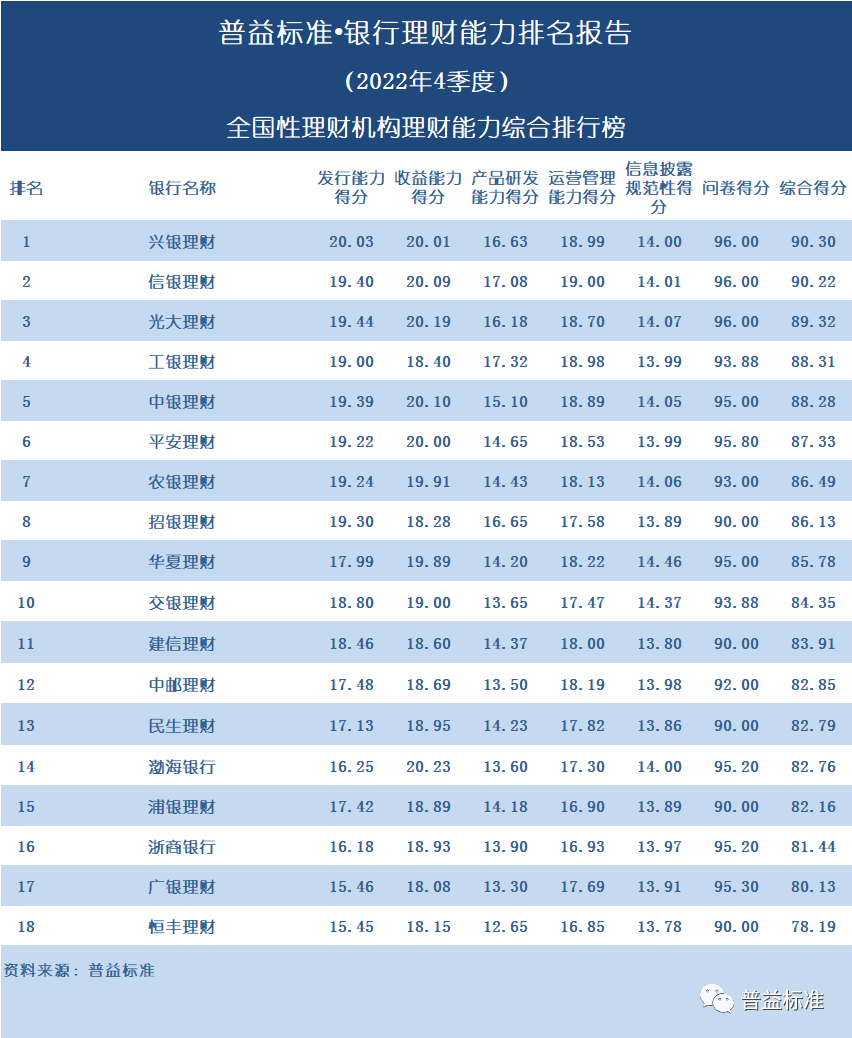

2022年4季度,全国性理财机构中,兴银理财表现突出,发行能力得分位列单项第一,运营管理能力位于全国性理财机构第二,产品研发能力位列第四,收益能力和信息披露规范性子项也表现不俗,故其综合理财能力位居全国性理财机构第一位;光大理财发行能力和收益能力得分均位列全国性理财机构第二,信息披露规范性子项位列第三,其余各子项也均位列前五,故其综合排名位列全国性理财机构第三。城商系理财机构中,汉口银行表现不俗,发行能力得分位列第九,收益能力和产品研发能力位列第十一,其他各项得分也均名列前二十,理财能力综合得分位居城商系理财机构第九位;吉林银行发行能力和收益能力位列第十五,运营管理能力及信息披露规范性子项均位列第十六,产品研发能力位列第十七,理财综合能力位居城商系理财机构第十五位。农村金融理财机构中,宁波鄞州农商银行信息披露规范性子项得分居于第五,收益能力得分位列第九,产品研发能力得分位列第十,故理财能力综合得分位列农村金融理财机构第九位;北京农商银行信息披露规范性子项得分居于第二,产品研发能力位列第十一,发行能力位居第十二,其他各项也均名列前茅,理财能力综合得分位列农村金融理财机构第十名。

行业动态方面,2022年,理财公司迎来获批开业小高潮,年内共有8家理财公司获批开业,分别为浦银理财(1月7日)、施罗德交银理财(1月26日)、上银理财(3月7日)、民生理财(6月15日)、高盛工银理财(6月24日)、恒丰理财(8月3日)、渤银理财(9月5日)和北银理财(11月4日)。截至2022年末,全国已有30家理财公司获批开业(含正式开业),包括6家国有行理财公司、11家股份行理财公司、8家城商行理财公司、1家农商行理财公司和4家合资理财公司;另有1家理财公司获批筹建,为法巴农银理财。监管动态方面,为切实保护投资者和金融消费者合法权益,有序规范理财市场相关行为惯例,12月30日,中国银行业协会发布《中国银行业理财业务自律规范》和《理财产品业绩比较基准展示行为准则》要求开展理财业务或销售理财产品的银行业金融机构加强自律管理,规范理财产品的业绩基准展示。

-

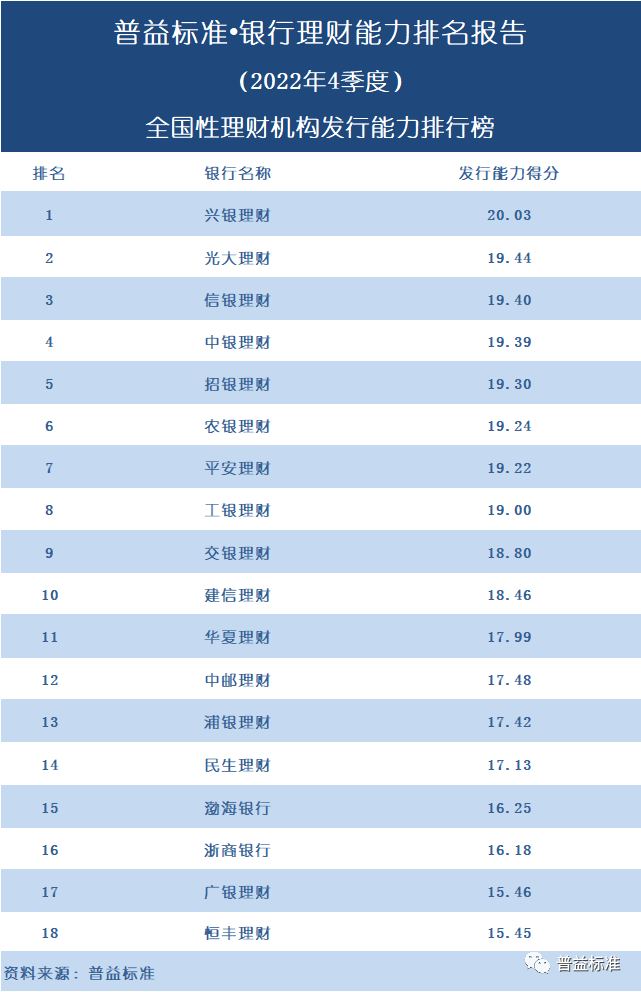

全国性理财机构排名前五的依次为兴银理财、信银理财、光大理财、工银理财、中银理财; -

城商系理财机构排名前十的依次为苏银理财、南银理财、宁银理财、上银理财、青银理财、北银理财、杭银理财、徽银理财、汉口银行、天津银行; -

农村金融理财机构排名前十的依次为渝农商理财、上海农商银行、广州农商银行、成都农商银行、江苏江南农商银行、杭州联合农商银行、青岛农商银行、江苏苏州农商银行、宁波鄞州农商银行、北京农商银行。

2022年4季度,苏银理财在运营管理能力、信息披露规范性方面均位列城商系理财机构首位,收益能力位列第二,产品研发能力位列第三,发行能力位列第四,故其理财能力综合得分居于城商系理财机构第一位;南银理财收益能力位居城商系理财机构首位,产品研发能力位居第二,运营管理能力和信息披露规范性得分均位列第三,各单项表现均较为突出,使其综合得分位居城商系理财机构第二位;宁银理财产品研发能力得分居城商系理财机构第一位,运营管理能力位列第二,发行能力和收益能力位列第三,4季度理财能力综合排名位居城商系理财机构第三位。

从数据统计来看,2022年4季度参与排名的农村金融理财机构为145家,较2022年3季度减少2家。渝农商理财发行能力、产品研发能力和运营管理能力均位居农村金融理财机构第二,信息披露规范性得分位居第三,收益能力位居第四,故其理财能力综合得分居于农村金融理财机构第一位;上海农商银行收益能力位居农村金融理财机构首位,发行能力和产品研发能力位居第三,其他各项也表现不俗,故其理财能力综合得分居于农村金融理财机构第二位;广州农商银行产品研发和运营管理能力均位居农村金融理财机构首位,发行能力位列第四,其他各项也均位列前十,助其理财能力综合得分名列农村金融理财机构第三。

综合来看,银行理财综合能力排名靠前的机构普遍展现出较为均衡的发展实力,在部分单项测度指标突出的同时没有短板。头部机构在各自所属的银行类型中具备净值型理财产品规模较大、营销渠道较为完善、产品线布局丰富、运营管理效率较高、理财业务风险控制机制健全、重视投资者服务等特点。

城商系理财机构:

1

-

全国性理财机构排名前五的依次为兴银理财、光大理财、信银理财、中银理财、招银理财; -

城商系理财机构排名前十的依次为上银理财、青银理财、宁银理财、苏银理财、杭银理财、北银理财、南银理财、徽银理财、汉口银行、天津银行; -

农村金融理财机构排名前十的依次为成都农商银行、渝农商理财、上海农商银行、广州农商银行、青岛农商银行、江苏江南农商银行、杭州联合农商银行、深圳农商银行、江苏苏州农商银行、广东南海农商银行。

在7.0版银行理财能力排名指标体系中,对发行能力的计算主要考虑了净值型理财产品存续规模总量、净值产品发行能力(包括个人净值产品存续规模及占比、净值产品存续规模增速和增长规模),以及营销渠道建设情况。相较于上一版指标体系,新版指标体系中不再考虑预期收益型理财的规模。

2022年4季度,全国性理财机构发行能力表现有所下滑,平均分为18.09分,较3季度下降0.84分。在该项指标排名前十的机构中,国有行及其理财公司与股份行及其理财公司比例为5:5,与3季度的4:6相比,国有行及其理财公司本季度发行能力相对股份行及其理财公司有所提升。净值型产品发行能力方面,部分机构出现净值型理财产品存续规模下滑情况,18家理财机构规模累计下滑逾18000亿元。

2022年4季度,城商系理财机构发行能力平均分为10.95,较3季度下降0.56分,较全国性理财机构低7.14分,两者之间的差距有所缩减。净值型产品发行能力方面,113家理财机构净值型产品存续规模累计下滑逾4000亿元。

2022年4季度,农村金融理财机构发行能力平均分为9.12分,较3季度增加0.22分。发行能力平均分的上行或因存续规模基数较小,使得11月的“破净”潮对农村金融理财机构影响相对全国性理财机构和城商系理财机构较小,进而推动相关机构净值型产品存续规模得分增长。净值型产品发行能力方面,4季度145家农村金融理财机构净值型产品累计存续规模小幅下降近450亿元。

综合来看,虽然受11月债市调整影响,多数机构经历了不同程度的理财赎回浪潮,但发行能力较强的机构仍然具有相对较高的净值型理财产品存续规模;此外,头部机构十分重视营销渠道的建设和优化,力图通过丰富线上及线下直销渠道类型、增加代销机构数量、提升代销产品规模等方式持续拓宽理财产品的覆盖广度。

城商系理财机构:

2

收益能力排名

-

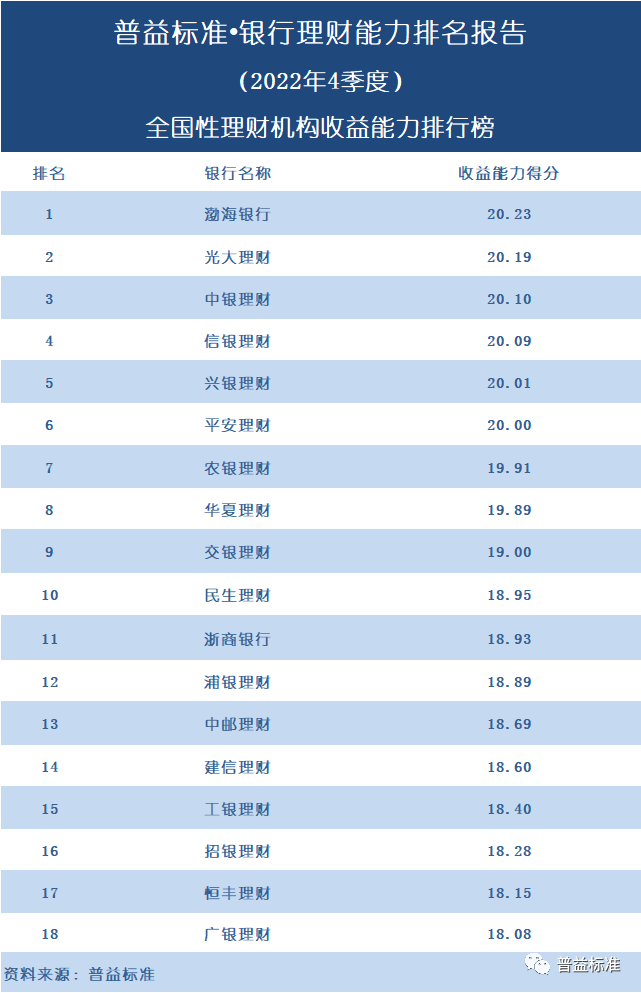

全国性理财机构排名前五的依次为渤海银行、光大理财、中银理财、信银理财、兴银理财; -

城商系理财机构排名前十的依次为南银理财、苏银理财、宁银理财、上银理财、广州银行、青银理财、杭银理财、北银理财、长沙银行、长安银行; -

农村金融理财机构排名前十的依次为上海农商银行、成都农商银行、江苏江南农商银行、渝农商理财、青岛农商银行、广州农商银行、江苏苏州农商银行、杭州联合农商银行、宁波鄞州农商银行、吉林九台农商银行。

银行理财能力排名指标体系中,收益能力主要针对现金管理型、固定收益型、混合型、权益型产品进行考察(暂不考虑金融衍生品类)。其中,现金管理型产品与固定收益型产品主要考察产品的绝对收益(七日年化收益与近期收益表现);混合型产品与权益型产品主要考察产品的风险调整后收益。此外,根据普益标准开发的产品评级模型,收益能力得分还有纳入对各理财机构星级产品数量考察,关注各机构星级产品情况。

2022年4季度收益能力排名中,全国性理财机构总体收益得分均值为19.24分,排名前五家全国性理财机构总体收益得分均值为20.12分,头部机构仍具有一定收益优势。总体来看,收益排名靠前的理财机构,不同类型产品收益得分均相对靠前,未有明显短板,综合收益表现优异。

2022年4季度收益能力排名中,城商系理财机构总体收益得分均值为16.05分,排名前十家城商系理财机构总体收益得分均值为20.02分,内部存有一定分化,整体来看城商系理财机构总体收益能力不及全国性理财机构。

2022年4季度收益能力排名中,农村金融理财机构总体收益得分均值为15.11分,排名前十的理财机构总体收益得分均值为19.75分,无论是总体对比还是头部机构对比,农村金融理财机构收益能力与全国性理财机构、城商系理财机构均存有一定差距,农村金融理财机构需注重投研能力的强化提升,提高产品收益获取能力,以便增强客户粘性。

整体来看,收益能力排名靠前的理财机构,其不同类型产品收益表现均较强,整体一揽子产品的收益表现较强。理财产品净值化转型后,产品投资收益状况在产品净值中得以真实呈现,投资者感知更为明显,各理财机构应强化产品风险管理,降低产品净值波动,在获取稳健收益的同时,尽可能赚取高收益,提高产品竞争力。

城商系理财机构:

农村金融理财机构:

3

-

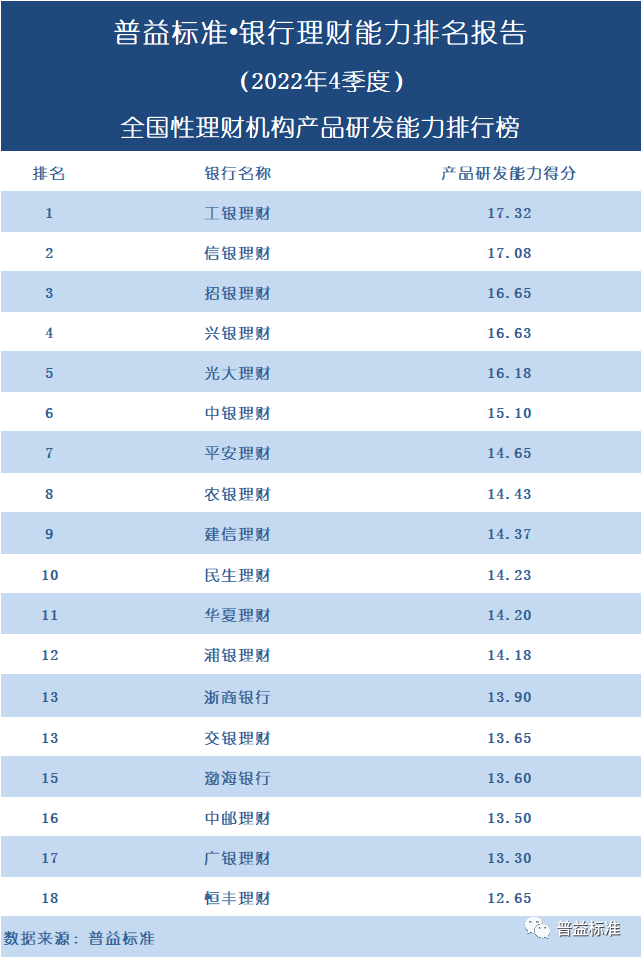

全国性理财机构排名前五的依次为工银理财、信银理财、招银理财、兴银理财、光大理财; -

城商系理财机构排名前十的依次为宁银理财、南银理财、苏银理财、上银理财、徽银理财、杭银理财、青银理财、北银理财、天津银行、湖南银行;

-

农村金融理财机构排名前十的依次为广州农商银行、渝农商理财、上海农商银行、江苏江南农商银行、杭州联合农商银行、成都农商银行、江苏苏州农商银行、青岛农商银行、天津农商银行、宁波鄞州农商银行。

2022年4季度,全国性理财机构中,产品研发能力排名前五的银行依次是工银理财、信银理财、招银理财、兴银理财、光大理财。

4季度,农村金融理财机构产品研发能力平均得分为5.69分,较3季度下降0.11分,比全国性理财机构、城商系理财机构分别低9.07分和1.41分;排名前十位机构对比中,农村金融理财机构平均得分为9.51分,比排名前十的全国性理财机构、城商系理财机构分别低6.15分和2.04分。农村金融理财机构内部产品研发能力存在分化,且受制于人才储备、产品开发、投研能力等方面劣势,相较全国性理财机构和城商系理财机构,农村金融理财机构仍有较大提升空间。

综合来看,产品研发能力领先的机构一是具有较全面的理财产品体系,覆盖固定收益、混合、权益等多种类型的产品,且能支持客户的多种流动性需求、风险偏好;二是产品创新能力强,基于国家宏观政策及对客户需求的把握,加快产品研发步伐,不断推出主题、投资策略、兑付方式等多维度的创新产品;三是头部机构也在持续开展客户精细化管理和精准营销,开发面向新市民、高净值客户等的专属理财产品。

城商系理财机构:

农村金融理财机构:

4

-

全国性理财机构排名前五的依次为信银理财、兴银理财、工银理财、中银理财、光大理财; -

城商系理财机构排名前十的依次为苏银理财、宁银理财、南银理财、上银理财、青银理财、北银理财、杭银理财、长安银行、重庆三峡银行、重庆银行; -

农村金融理财机构排名前十的依次为广州农商银行、渝农商理财、江苏苏州农商银行、上海农商银行、青岛农商银行、杭州联合农商银行、江苏江南农商银行、广东南海农商银行、成都农商银行、天津农商银行。

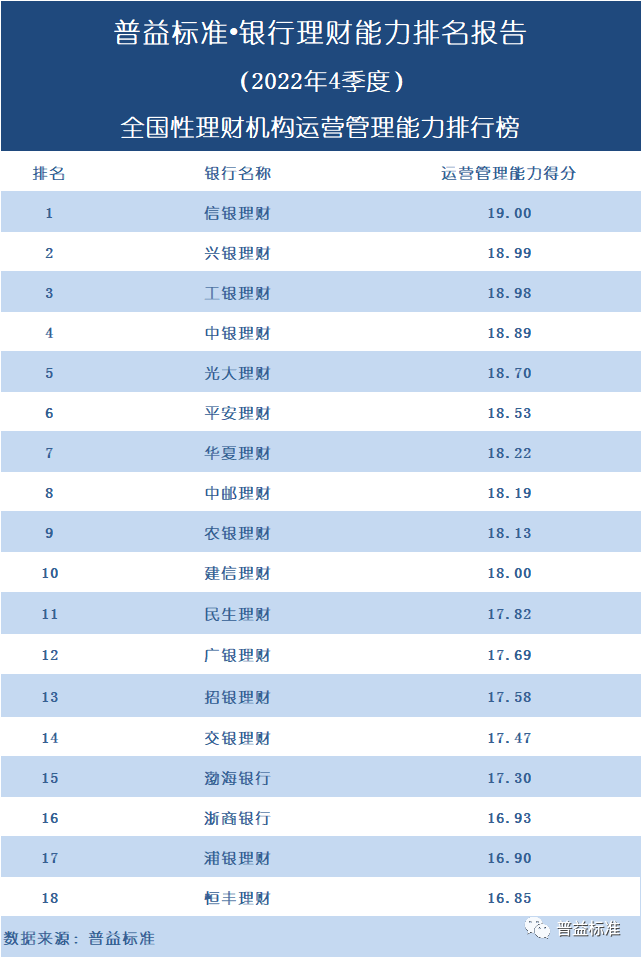

运营管理能力从理财业务条线架构、人才体系建设、科技系统建设、风险控制措施、消费者权益保护等方面考察理财机构理财业务的运营管理能力,并对理财业务合规性进行跟踪考察。

从4季度运营管理能力情况来看,全国性理财机构运营能力较强。当前绝大部分全国性银行理财公司已经开业,理财子公司理财业务条线架构及运营管理团队相对完善,团队人员数量和投资经理数量也具有相对优势,同时在科技投入和系统建设方面具有整体性优势,总体运营管理能力较强。

4季度,城商系理财机构整体运营得分均值13.06分,不及全国性理财机构(得分均值18分),排名前十机构得分均值为17.33分,头部城商系理财机构运营管理能力表现相对较好,与全国性理财机构相差不大。整体上,与全国性理财机构相比,城商系理财机构人才储备相对薄弱、金融科技投入力度相对较小,后续城商系理财机构应尽快完善管理团队,进一步优化业务条线架构,同时也应完善风控流程及手段,提高综合化运营管理能力。

总体来看,运营管理能力较强的理财机构,理财业务条线架构、运营管理团队建设均较为完善,人才储备较为充足,再者金融科技投入建设力度大、风险管控能力较强,消费者权益保护和相关部门机制建设完备,理财业务综合运营能力强。

城商系理财机构:

农村金融理财机构:

5

-

全国性理财机构排名前五的依次为华夏理财、交银理财、光大理财、农银理财、中银理财; -

城商系理财机构排名前十的依次为苏银理财、贵州银行、南银理财、青银理财、长安银行、湖南银行、长沙银行、徽银理财、昆仑银行、广州银行; -

农村金融机构排名前十的依次为江苏江南农商银行、北京农商银行、渝农商理财、上海农商银行、宁波鄞州农商银行、广东南海农商银行、成都农商银行、广州农商银行、青岛农商银行、杭州联合农商银行。

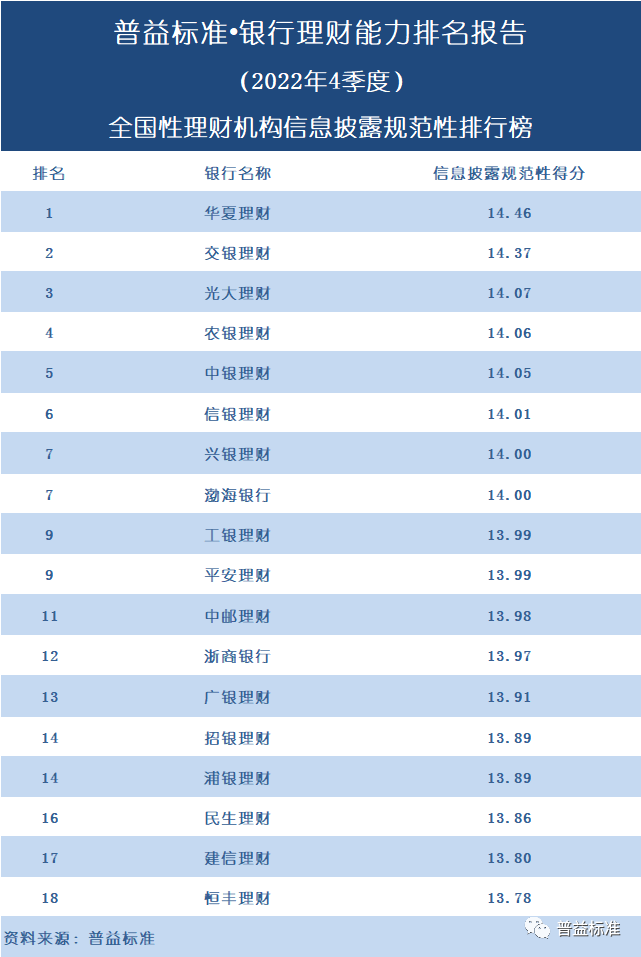

总的来看,当前银行理财业务信息披露规范性有所提升,但仍需进一步完善,一是应尽快规范信息披露渠道及信息披露格式;二是对于投资者更为关注的产品净值信息,应提高信息披露的时效性和准确性,并尽可能多渠道发布,以便于投资者多途径查询信息;三是对于定期报告、临时性公告,也应及时准确披露,提高客户投资体验。

城商系理财机构:

农村金融理财机构:

城商系理财机构:

农村金融理财机构:

请先 登录后发表评论 ~