境內企業境外發行上市邁上統一備案管理新征程

2023年2月17日,中國證券監督管理委員會(以下簡稱“中國證監會”)發佈《境內企業境外發行證券和上市管理試行辦法》及其配套監管指引(以下合稱“備案新規”),自2023年3月31日起正式施行。國務院同時廢止《國務院關於股份有限公司境外募集股份及上市的特別規定》(1994年8月4日中華人民共和國國務院令第160號發佈)和《國務院關於進一步加強在境外發行股票和上市管理的通知》(國發〔1997〕21號,即“97紅籌指引”),標誌著境內企業直接或者間接到境外發行證券或者將其證券在境外上市交易(以下簡稱“境外發行上市”)相關活動從此邁上了統一備案管理的新征程。

備案新規的核心要點如下:

境內企業境外發行上市統一適用備案新規

境內企業境外發行上市,無論是直接境外發行上市(例如H股上市)還是間接境外發行上市(例如紅籌上市),無論在哪個境外市場上市(例如港股或美股),均統一適用備案新規。

除首次境外公開發行或者上市外,對於境外已上市企業,在同一境外市場再次發行證券(例如再融資)、在其他境外市場發行證券(例如雙重主要上市或二次上市)的,亦應按照備案新規進行備案。

此外,通過一次或者多次收購、換股、劃轉以及其他交易安排實現境內企業資產直接或者間接境外發行上市(例如借殼上市、SPAC上市等),亦應按照備案新規進行備案。

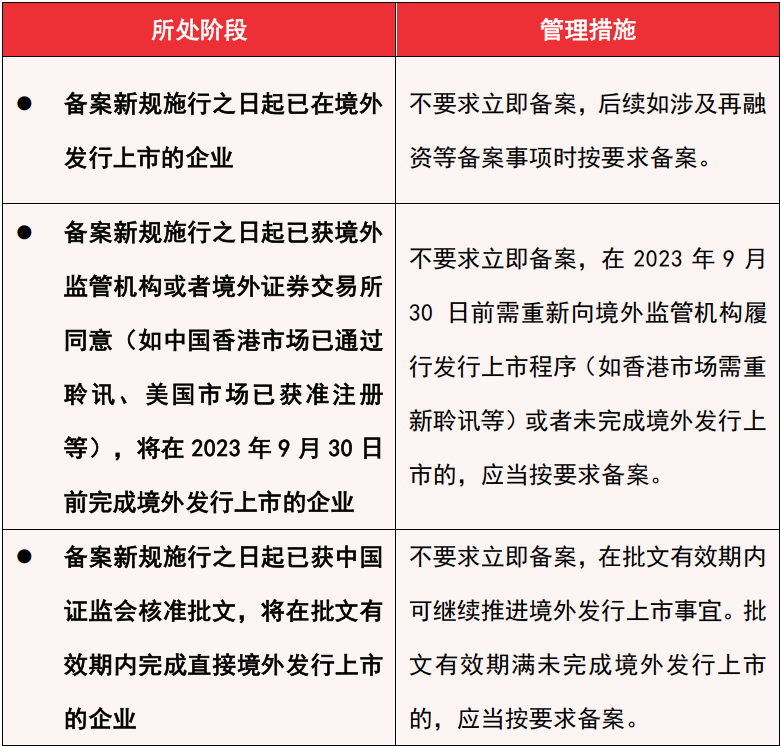

區分存量企業和增量企業分別進行管理

為保障備案管理平穩有序推進,備案新規將區分存量企業和增量企業,分別進行管理。備案新規施行後的增量企業(即存量企業以外的企業)應按照備案新規備案,其中,已在境外提交有效的境外發行上市申請、未獲境外監管機構或者境外證券交易所同意的境內企業,可以合理安排提交備案申請的時點,並應在境外發行上市前完成備案。對於存量企業則採取以下管理措施:

此外,對於境內上市公司全球存托憑證境外發行上市的,將另行通知備案事宜。

明確境外間接上市認定標準

境內企業間接境外發行上市,是指主要經營活動在境內的企業,以在境外註冊的企業的名義,基於境內企業的股權、資產、收益或其他類似權益境外發行上市。

根據備案新規,發行人同時符合下列情形的,應當認定為境內企業間接境外發行上市:

1

境內企業最近一個會計年度的營業收入、利潤總額、總資產或者淨資產,任一指標占發行人同期經審計合併財務報表相關數據的比例超過50%;

2

經營活動的主要環節在境內開展或者主要場所位於境內,或者負責經營管理的高級管理人員多數為中國公民或者經常居住地位於境內。

此外,境內企業間接境外發行上市的認定,應遵循實質重於形式的原則。

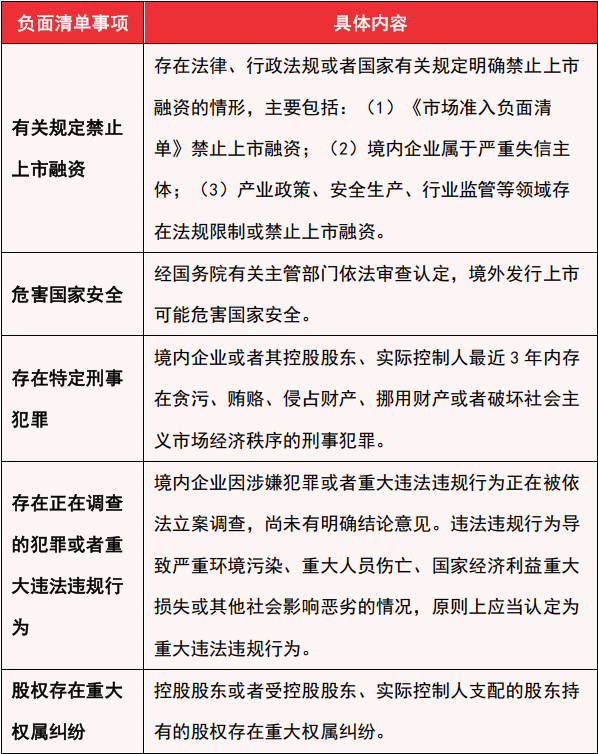

規定境內企業境外發行上市的負面清單

備案新規明確了境內企業不得境外發行上市的負面清單。存在負面清單所列情形之一的,不得境外發行上市。

明確關於股權結構與控制架構的重點核查要求

備案新規特別明確了關於股權結構與控制架構的核查要求。存在如下情形的,發行人境內律師將進行重點核查:

1

股份代持;

2

提交境外發行上市備案申請前12個月內新增股東,以及提交備案申請後股東發生變化;

3

發行人首發備案前實施員工持股計畫,或發行人存在首發備案前制定、準備在上市後實施的期權激勵計畫;

4

發行人股東人數超過200人;

5

存在協議控制架構安排。

允許協議控制架構企業境外發行上市

備案新規允許滿足條件的協議控制架構企業(以下簡稱“VIE”)境外發行上市。中國證監會在就備案新規答記者問時也明確表示,中國證監會將徵求有關主管部門意見,對滿足合規要求的VIE境外發行上市予以備案。但對於何為“滿足合規要求”,備案新規暫未予以明確。

備案新規明確了VIE上市的資訊披露要求及專項法律核查要求。其要求在提交的備案報告裏說明:(1)協議控制架構搭建的原因及具體安排;(2)協議控制架構可能引發的控制權、相關主體違約、稅務等風險;(3)風險應對措施安排。備案新規一併明確了關於協議控制架構的專項法律核查要求,包括:(1)境外投資者參與發行人經營管理情況,例如派出董事等;(2)是否存在境內法律、行政法規和有關規定明確不得採用協議或合約安排控制業務、牌照、資質等的情形;(3)通過協議控制架構安排控制的境內運營主體是否屬於外商投資安全審查範圍,是否涉及外商投資限制或禁止領域。

根據備案新規,在提交備案材料前,發行人可就其所涉行業監管政策、控制架構等事項提交溝通申請。因此,對於VIE上市,建議企業在備案前就其涉及的行業監管政策及合規要求,提前與中國證監會進行溝通。

安全審查與行業監管程式要求

就境外發行上市備案管理與安全審查、相關行業監管程式的銜接,中國證監會在答記者問時表示,安全審查和行業監管程式與境外發行上市備案管理是相對獨立的監管環節,企業對照相關規定自主判斷、依法依規申報即可。只有在現有制度規則明確涉及安全審查、行業監管前置程式的情況下,企業才需要在申請備案時提交相應的監管檔。比如,企業達到《網路安全審查辦法》所規定標準的,應當在備案前依法履行網路安全審查程式。

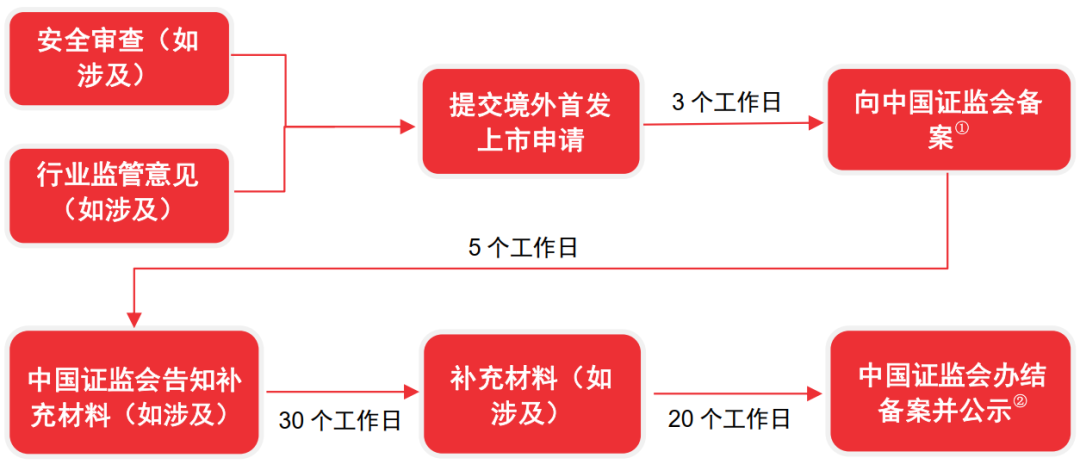

備案流程及溝通機制

以首發上市為例,根據備案新規,境內企業境外發行上市涉及的主要境內流程如下:

備案新規亦明確了境外發行上市過程中發行人與監管機構的備案溝通機制。發行人及為其提供相應服務的證券公司或證券服務機構在履行備案程式前以及備案過程中均可以與中國證監會境外發行上市備案管理部門進行溝通。但是自備案材料接收之日起至首次補充備案材料要求發出前為靜默期,靜默期內備案管理部門不接受溝通申請。自2023年2月17日起,中國證監會開始接收境外發行上市備案提前溝通申請,自2023年3月31日起,正式接收境外發行上市備案申請。

公司治理

境外發行上市的境內企業應當根據《中華人民共和國公司法》《中華人民共和國會計法》等法律、行政法規和國家有關規定制定章程,完善內部控制制度,規範公司治理和財務、會計行為。境內企業直接境外發行上市的,應參照《上市公司章程指引》等中國證監會關於公司治理的有關規定制定公司章程,規範公司治理。《關於執行<到境外上市公司章程必備條款>的通知》將在備案新規生效之日同時廢止。

境外監管

就中國證監會備案新規的出臺,中國證監會與香港證券及期貨事務監察委員會已簽訂監管合作備忘錄,以進一步加強有關境內企業香港上市相關事宜的監管合作。預期香港聯合交易所有限公司亦會出臺或更新用以“配套”備案新規的香港上市監管規則和指引(比如,有關“中國發行人”的涵義及相關的公司章程要求、VIE申請上市需要滿足的條件、上市委員會聆訊前須提交的檔等)。

結語

備案新規的出臺,通過完善負面清單、科學劃定監管範圍、細化備案程式要求,充分體現了“放管服”,充分表明國家統籌發展與安全,堅持擴大對外開放的方向不會改變,支持企業用好兩個市場、兩種資源的政策導向不會改變,與全球投資者共用中國經濟發展紅利的願景目標不會改變。備案新規對境內企業境外發行上市作出系統性規定,以上是我們對備案新規要點的初步歸納。奮迅·貝克麥堅時資本市場團隊將持續關注有關境內外監管動態和市場實踐,對備案新規的適用及實踐操作進行深度解讀,並就境內企業境外發行上市繼續為客戶提供一站式的跨境法律服務。

如需瞭解更多資訊,請聯繫以下律師:

王英哲

合夥人,北京

+86 10 5649 6088

WangYingzhe

@fenxunlaw.com

李心雯

合夥人,香港

+852 2846 1692

Christina.Lee

@bakermckenzie.com

楊廣水

合夥人,北京

+86 10 5649 6009

YangGuangshui

@fenxunlaw.com

楊穎菲

合夥人,北京

+86 10 5650 2818

YangYingfei

@fenxunlaw.com

韓冰

高級顧問,北京

+86 10 6535 3883

Bing.Han

@bakermckenziefenxun.com

程振楊

顧問,北京

+86 10 5649 6042

ChengZhenyang

@fenxunlaw.com

請先 登錄後發表評論 ~