新巴塞尔III中国版即将落地:《商业银行资本管理办法(征求意见稿)》解读

来源:中金货币金融研究,作者:林英奇、许鸿明等

摘要

出台背景:2012年原银监会根据2010年出台的巴塞尔协议III制定了《商业银行资本管理办法(试行)》;2017年巴塞尔银行监管委员会完成对巴塞尔协议III的修订(巴塞尔III最终方案),据此,监管部门对2012年版资本管理办法进行修订。

本次征求意见稿主要内容变化包括:

1. 银行根据规模实行差异化资本监管。《新规》根据银行规模差异,将银行分为三个档次,匹配不同的方案。上市银行中,国有大行、股份行和部分规模较大的区域行均为第一档,常熟银行、无锡银行等规模较小的区域行为第二档。

2. 贷款风险权重有升有降。其中主要变化包括:1)按揭贷:《新规》根据LTV(贷款价值比)等指标设置风险权重,我们预计调整后第一档银行按揭风险权重约为40%~45%,相比之前规定的50%有所下降。2)开发贷:对于部分开发贷款由100%上升至150%,整体权重有所上升。3)第一档银行企业贷款中投资级及中小企业风险权重下调,由之前100%/100%分别下调至75%/85%。4)信用卡贷款风险权重由此前75%下调至45%~75%。

3. 债券和同业类资产风险权重分化。其中主要变化包括:1)一般地方债权重下调:一般债权重由20%下调到10%,国债和专项债0%/20%权重不变;2)银行债权权重上调:对于第一档银行,持有银行普通金融债和3个月以上同业存单权重均由25%上调至30%~150%不等,对于第二档银行该类资产权重由25%上调至40%;银行次级债风险权重由100%上调至150%;3)非银同业债权:对于第一档银行,投资级金融机构同业债权权重由100%下调至75%,第二档银行仍维持100%。

静态测算下《新规》有望形成一定资本节约。其中:1)对于使用权重法的上市银行,我们估算本次新规能够提高核心一级资本充足率约0.3ppt,贷款占总资产比例更高、客户资质越好的银行,资本节约越大;2)对于使用内评法的五大行及招行,如果资本底线下调(80%下调至72.5%)全部转化为资本节约,我们估算提高核心一级资本充足率约1ppt。

风险

资本节约效应不及预期,内评法参数调整不确定性。

正文

新巴塞尔III中国版即将落地

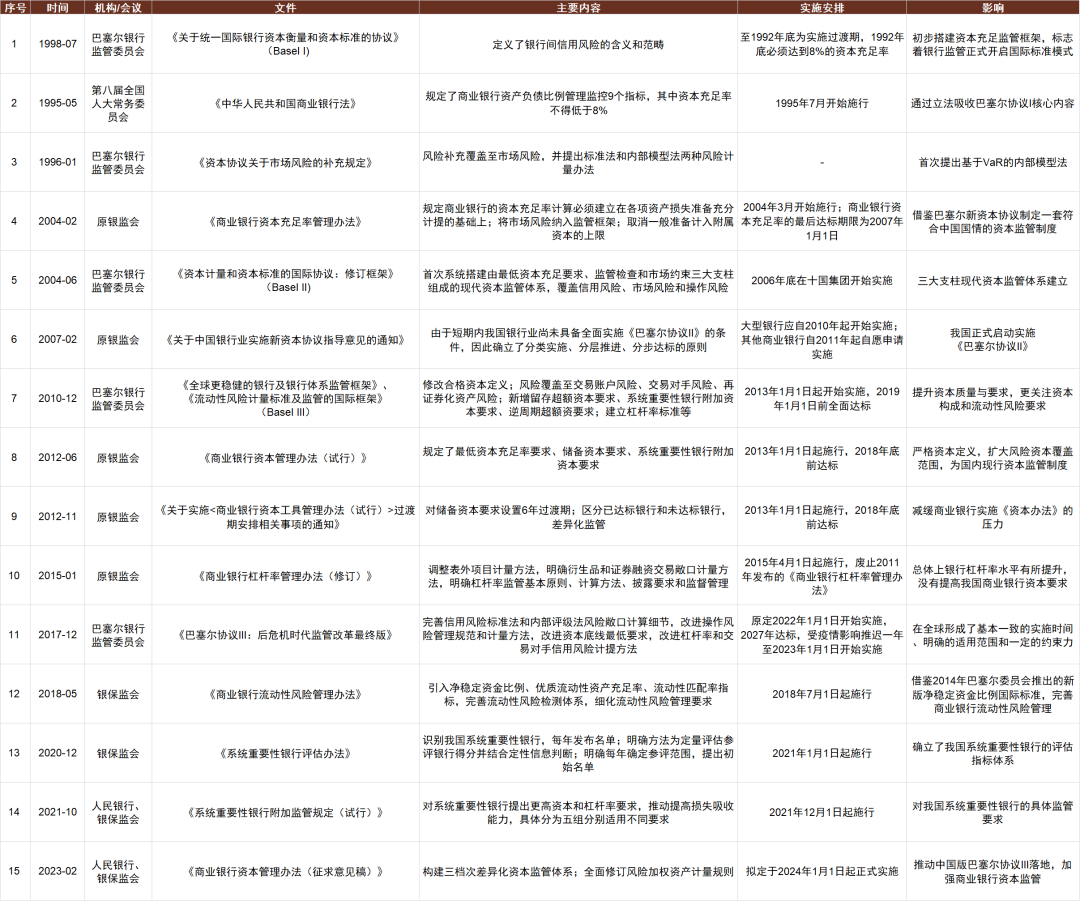

2023年2月18日银保监会、人民银行发布《商业银行资本管理办法(征求意见稿)》(以下简称《新规》),预计自2024年1月1日起正式实施。2012年原银监会根据2010年出台的巴塞尔协议III制定了《商业银行资本管理办法(试行)》;2017年巴塞尔银行监管委员会完成对巴塞尔协议III的修订(巴塞尔III最终方案),据此,监管部门对2012年版资本管理办法进行修订。《新规》的出台表明新巴塞尔III中国版有望明年初落地。

图表1:中国商业银行资本管理政策梳理

资料来源:中国人民银行,银保监会,中金公司研究部

银行资本新规影响几何?

本次征求意见稿主要变化包括:

1. 银行差异化资本监管。《新规》根据银行规模差异将银行分为三个档次,匹配不同的监管方案。第一档银行为表内外资产5000亿元以上或境外债权债务300亿元以上的银行;第三档银行是表内外资产100亿元以下且境外债权债务为0的银行;第二档银行为不符合以上两档标准的银行。所有上市银行均属前两档,其中国有行、股份行和部分规模较大区域行(如江苏银行、宁波银行等)为第一档,常熟银行、无锡银行等区域行为第二档。第一档银行各类资产权重分类更为精细,第二档银行在同业资产、对公资产、开发贷和按揭等方面权重没有细化调整。

2. 贷款风险权重有升有降。其中主要变化包括:

1)按揭贷:若居住和商业用地房地产满足已完工等审慎要求,第一档银行可根据还款来源、LTV(贷款价值比)等分类设置40%~105%权重不等;整体看目前中国LTV约60%,对应按揭风险权重为40%~45%左右。第二档银行仍为50%。

2)对公贷款:第一档银行的投资级企业贷款/中小企业贷款风险权重由100%/100%分别下调至75%/85%,运营前阶段的项目融资风险权重由100%上升至130%,第二档银行仍均为100%。

3)非按揭零售贷款:信用卡贷款中,符合标准的合格交易者的信用卡贷款风险权重由75%下调至45%;存在币种错配的零售贷款风险权重由75%上升至150%。

4)房地产开发贷:对于不符合审慎要求(包括审批标准、逾期展期、本金偿还比例等)的开发贷由100%上升至150%。

3. 债券和同业类资产风险权重大多上调。其中主要变化包括:

1)地方债:一般地方债权重由20%下调至10%,国债/专项债仍为0%/20%不变。

2)商业银行普通债:根据商业银行级别,普通金融债和三个月以上同业存单权重均由25%上调至30%~150%不等,第二档银行普通金融债和三个月以上同业存单由25%上升至40%;二级资本债风险权重由100%上调至150%,TLAC风险权重由100%上调至150%,永续债权重维持250%不变。

3)同业资产:第一档银行3个月以上同业资产权重由25%上调至30%~150%不等,第二档银行3个月以上同业资产权重由25%上调至40%。

4)拆放非银金融机构资产及非银金融债:对于投资级金融机构,第一档银行权重由100%下调至75%,第二档银行仍维持100%权重。

5)信用债:投资级公司信用债风险权重由100%下调至75%;第二档银行没有调整。

4. 对已违约资产的风险权重要求上升。以居住用房为抵押、还款不实质性依赖于房地产所产生的现金流的违约资产,风险权重上升为100%;对其他已违约资产,减值准备低于资产账面价值的20%的,风险权重上升为150%;减值准备不低于资产账面价值的20%的,风险权重为100%。对第二档银行资产不作违约划分,仍按照交易对手风险权重计量。

5. 高级法下资本底线下降。目前五大行和招行均是使用内评法,本次规定将使用内评法的银行的资本底线要求下调至72.5%(即使用高级法测算的RWA不得低于标准法RWA的72.5%),此前为80%,对使用内评法的银行资本节约的空间增加。

图表2:资本管理办法新规风险权重调整对比(1/2)

资料来源:中国人民银行,银保监会,中金公司研究部

图表3:资本管理办法新规风险权重调整对比(2/2)

资料来源:中国人民银行,银保监会,中金公司研究部

影响测算:有望小幅提升银行资本充足率

我们根据《新规》对上市银行资本进行了静态测算:

1)对于使用权重法的上市银行,我们估算本次新规能够提高核心一级资本充足率约0.3ppt,其中,对贷款占总资产规模更高、客户资质越好的银行,资本节约效应越大;

2)对于使用内评法的五大行及招行,如果资本底线下调全部转化为资本节约(即风险加权资产跟随资本底线下调约7.5%),我们估算提高核心一级资本充足率约1ppt,尽管内评法参数调整仍有一定不确定性。

图表4:权重法下资本管理办法新规对上市银行影响测算:我们预计新规能整体提高上市银行核心一级资本充足率约0.3ppt

注:各类资产占比根据上市银行披露数据估算,实践中五大行及招行使用内评法计算风险权重;所有数据时间均为2021年末

资料来源:Wind,公司公告,中金公司研究部

文章来源

本文摘自:2023年2月22日已经发布的《新巴塞尔III中国版即将落地——《商业银行资本管理办法(征求意见稿)》解读》

分析员 林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;

联系人 许鸿明 SAC 执证编号:S0080121080063;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055

法律声明

请先 登录后发表评论 ~