新巴塞爾III中國版即將落地:《商業銀行資本管理辦法(征求意見稿)》解讀

來源:中金貨幣金融研究,作者:林英奇、許鴻明等

摘要

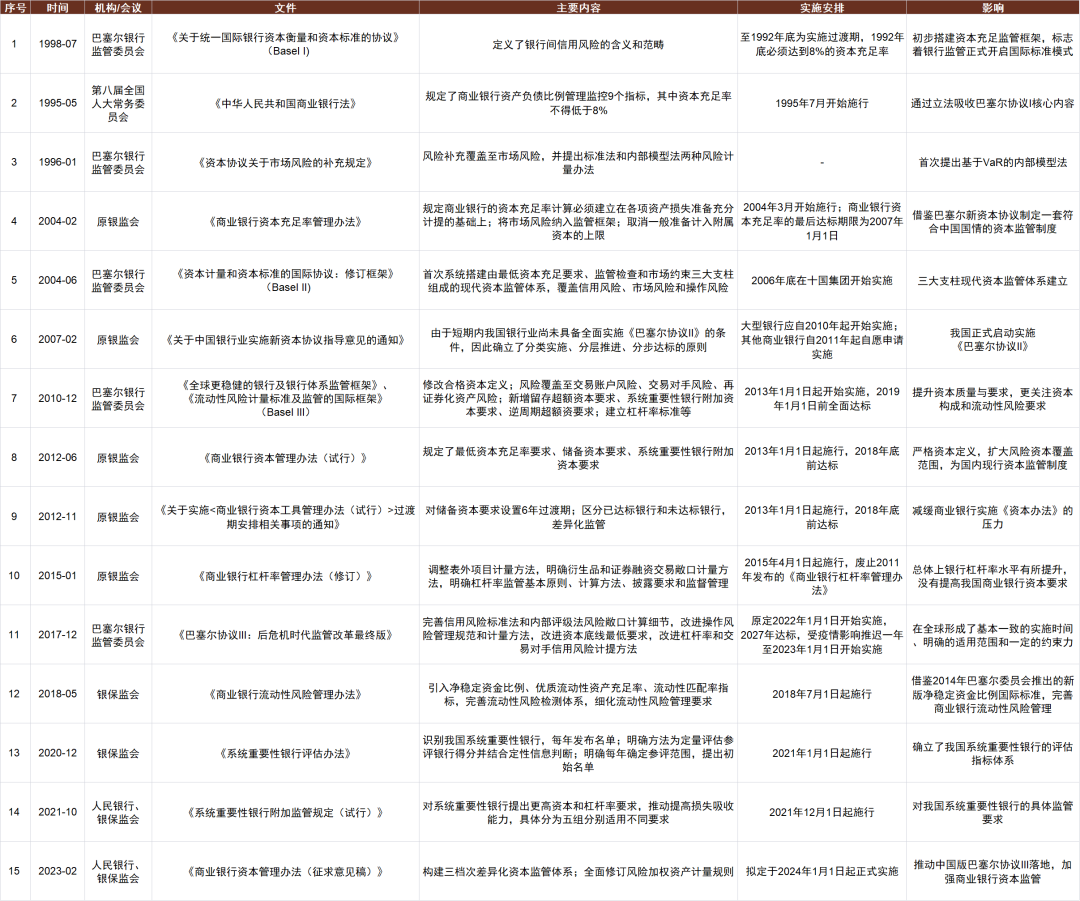

出臺背景:2012年原銀監會根據2010年出臺的巴塞爾協議III制定了《商業銀行資本管理辦法(試行)》;2017年巴塞爾銀行監管委員會完成對巴塞爾協議III的修訂(巴塞爾III最終方案),據此,監管部門對2012年版資本管理辦法進行修訂。

本次征求意見稿主要內容變化包括:

1. 銀行根據規模實行差異化資本監管。《新規》根據銀行規模差異,將銀行分為三個檔次,匹配不同的方案。上市銀行中,國有大行、股份行和部分規模較大的區域行均為第一檔,常熟銀行、無錫銀行等規模較小的區域行為第二檔。

2. 貸款風險權重有升有降。其中主要變化包括:1)按揭貸:《新規》根據LTV(貸款價值比)等指標設置風險權重,我們預計調整後第一檔銀行按揭風險權重約為40%~45%,相比之前規定的50%有所下降。2)開發貸:對於部分開發貸款由100%上升至150%,整體權重有所上升。3)第一檔銀行企業貸款中投資級及中小企業風險權重下調,由之前100%/100%分別下調至75%/85%。4)信用卡貸款風險權重由此前75%下調至45%~75%。

3. 債券和同業類資產風險權重分化。其中主要變化包括:1)一般地方債權重下調:一般債權重由20%下調到10%,國債和專項債0%/20%權重不變;2)銀行債權權重上調:對於第一檔銀行,持有銀行普通金融債和3個月以上同業存單權重均由25%上調至30%~150%不等,對於第二檔銀行該類資產權重由25%上調至40%;銀行次級債風險權重由100%上調至150%;3)非銀同業債權:對於第一檔銀行,投資級金融機構同業債權權重由100%下調至75%,第二檔銀行仍維持100%。

靜態測算下《新規》有望形成一定資本節約。其中:1)對於使用權重法的上市銀行,我們估算本次新規能夠提高核心一級資本充足率約0.3ppt,貸款占總資產比例更高、客戶資質越好的銀行,資本節約越大;2)對於使用內評法的五大行及招行,如果資本底線下調(80%下調至72.5%)全部轉化為資本節約,我們估算提高核心一級資本充足率約1ppt。

風險

資本節約效應不及預期,內評法參數調整不確定性。

正文

新巴塞爾III中國版即將落地

2023年2月18日銀保監會、人民銀行發布《商業銀行資本管理辦法(征求意見稿)》(以下簡稱《新規》),預計自2024年1月1日起正式實施。2012年原銀監會根據2010年出臺的巴塞爾協議III制定了《商業銀行資本管理辦法(試行)》;2017年巴塞爾銀行監管委員會完成對巴塞爾協議III的修訂(巴塞爾III最終方案),據此,監管部門對2012年版資本管理辦法進行修訂。《新規》的出臺表明新巴塞爾III中國版有望明年初落地。

圖表1:中國商業銀行資本管理政策梳理

資料來源:中國人民銀行,銀保監會,中金公司研究部

銀行資本新規影響幾何?

本次征求意見稿主要變化包括:

1. 銀行差異化資本監管。《新規》根據銀行規模差異將銀行分為三個檔次,匹配不同的監管方案。第一檔銀行為表內外資產5000億元以上或境外債權債務300億元以上的銀行;第三檔銀行是表內外資產100億元以下且境外債權債務為0的銀行;第二檔銀行為不符合以上兩檔標准的銀行。所有上市銀行均屬前兩檔,其中國有行、股份行和部分規模較大區域行(如江蘇銀行、寧波銀行等)為第一檔,常熟銀行、無錫銀行等區域行為第二檔。第一檔銀行各類資產權重分類更為精細,第二檔銀行在同業資產、對公資產、開發貸和按揭等方面權重沒有細化調整。

2. 貸款風險權重有升有降。其中主要變化包括:

1)按揭貸:若居住和商業用地房地產滿足已完工等審慎要求,第一檔銀行可根據還款來源、LTV(貸款價值比)等分類設置40%~105%權重不等;整體看目前中國LTV約60%,對應按揭風險權重為40%~45%左右。第二檔銀行仍為50%。

2)對公貸款:第一檔銀行的投資級企業貸款/中小企業貸款風險權重由100%/100%分別下調至75%/85%,運營前階段的項目融資風險權重由100%上升至130%,第二檔銀行仍均為100%。

3)非按揭零售貸款:信用卡貸款中,符合標准的合格交易者的信用卡貸款風險權重由75%下調至45%;存在幣種錯配的零售貸款風險權重由75%上升至150%。

4)房地產開發貸:對於不符合審慎要求(包括審批標准、逾期展期、本金償還比例等)的開發貸由100%上升至150%。

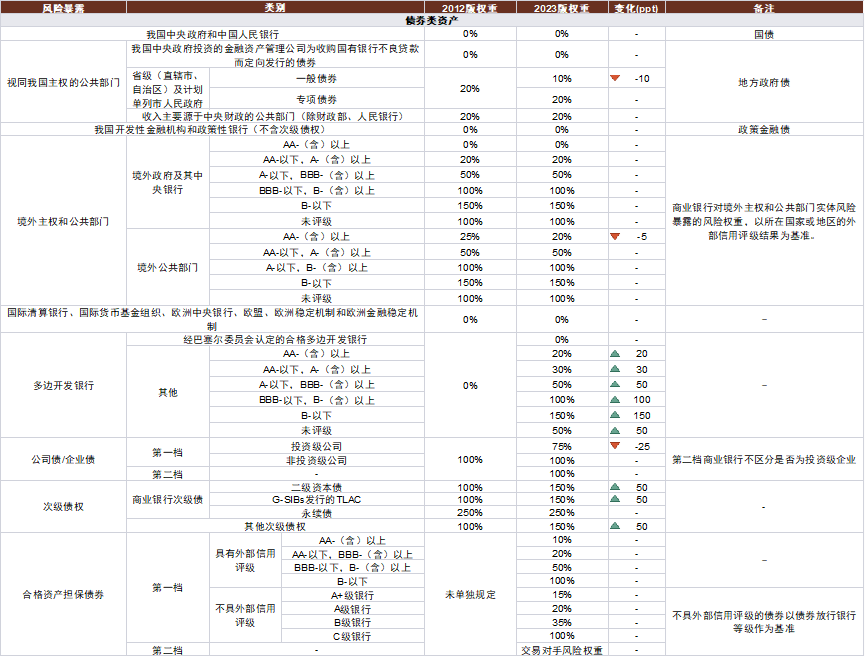

3. 債券和同業類資產風險權重大多上調。其中主要變化包括:

1)地方債:一般地方債權重由20%下調至10%,國債/專項債仍為0%/20%不變。

2)商業銀行普通債:根據商業銀行級別,普通金融債和三個月以上同業存單權重均由25%上調至30%~150%不等,第二檔銀行普通金融債和三個月以上同業存單由25%上升至40%;二級資本債風險權重由100%上調至150%,TLAC風險權重由100%上調至150%,永續債權重維持250%不變。

3)同業資產:第一檔銀行3個月以上同業資產權重由25%上調至30%~150%不等,第二檔銀行3個月以上同業資產權重由25%上調至40%。

4)拆放非銀金融機構資產及非銀金融債:對於投資級金融機構,第一檔銀行權重由100%下調至75%,第二檔銀行仍維持100%權重。

5)信用債:投資級公司信用債風險權重由100%下調至75%;第二檔銀行沒有調整。

4. 對已違約資產的風險權重要求上升。以居住用房為抵押、還款不實質性依賴於房地產所產生的現金流的違約資產,風險權重上升為100%;對其他已違約資產,減值准備低於資產賬面價值的20%的,風險權重上升為150%;減值准備不低於資產賬面價值的20%的,風險權重為100%。對第二檔銀行資產不作違約劃分,仍按照交易對手風險權重計量。

5. 高級法下資本底線下降。目前五大行和招行均是使用內評法,本次規定將使用內評法的銀行的資本底線要求下調至72.5%(即使用高級法測算的RWA不得低於標准法RWA的72.5%),此前為80%,對使用內評法的銀行資本節約的空間增加。

圖表2:資本管理辦法新規風險權重調整對比(1/2)

資料來源:中國人民銀行,銀保監會,中金公司研究部

圖表3:資本管理辦法新規風險權重調整對比(2/2)

資料來源:中國人民銀行,銀保監會,中金公司研究部

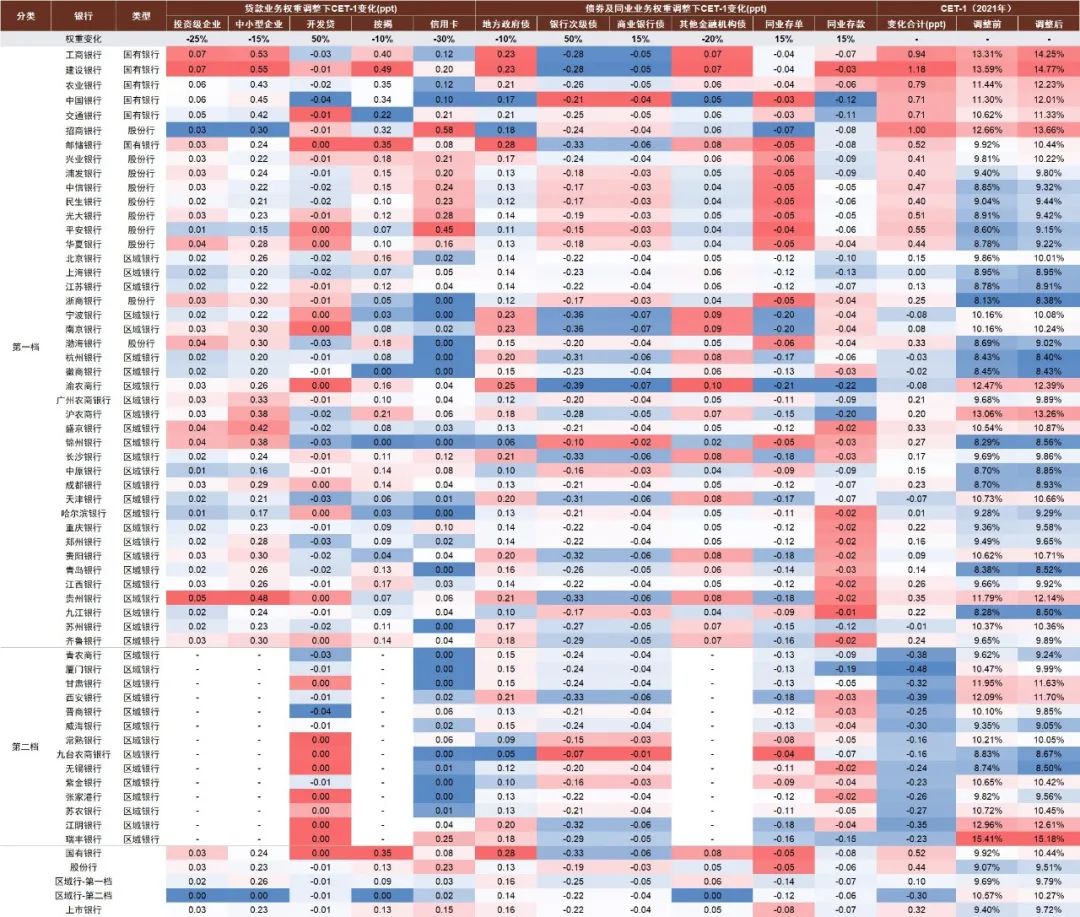

影響測算:有望小幅提升銀行資本充足率

我們根據《新規》對上市銀行資本進行了靜態測算:

1)對於使用權重法的上市銀行,我們估算本次新規能夠提高核心一級資本充足率約0.3ppt,其中,對貸款占總資產規模更高、客戶資質越好的銀行,資本節約效應越大;

2)對於使用內評法的五大行及招行,如果資本底線下調全部轉化為資本節約(即風險加權資產跟隨資本底線下調約7.5%),我們估算提高核心一級資本充足率約1ppt,盡管內評法參數調整仍有一定不確定性。

圖表4:權重法下資本管理辦法新規對上市銀行影響測算:我們預計新規能整體提高上市銀行核心一級資本充足率約0.3ppt

注:各類資產占比根據上市銀行披露數據估算,實踐中五大行及招行使用內評法計算風險權重;所有數據時間均為2021年末

資料來源:Wind,公司公告,中金公司研究部

文章來源

本文摘自:2023年2月22日已經發布的《新巴塞爾III中國版即將落地——《商業銀行資本管理辦法(征求意見稿)》解讀》

分析員 林英奇 SAC 執證編號:S0080521090006;SFC CE Ref:BGP853;

聯系人 許鴻明 SAC 執證編號:S0080121080063;

分析員 張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055

法律聲明

請先 登錄後發表評論 ~