中國復蘇不必太多包袱

新冠清零政策結束兩個月後,中國股市的强勁反彈告一段落。有些人認爲這是因爲中國經濟的某些方面缺乏進展。但我們看到大量的復蘇迹象。其實,實現利潤復蘇和估值修復幷不需要解决中國經濟和社會的每一個失衡問題。投資者不必背著太多包袱。

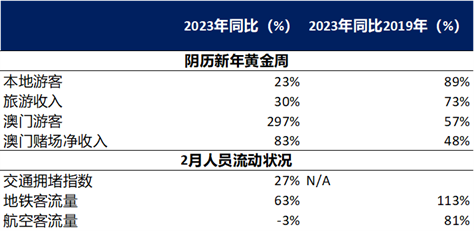

首先,復蘇的信號很多(圖1)。

圖1:經濟復蘇信號

資料來源:彭博社、Haver Analytics,截至2023年2月10日。

春節假期國內旅游收入同比增長30%。2月份城市出行數據已經超過 2019年水平。服務業采購經理人指數(PMI)進入强勁擴張,製造業節奏較慢,但也在反彈。在房地産方面,房屋銷售在2月初猛增,而全國土地銷售也在一月份同比增長了34%。

消費者會怎樣在償債與消費之間選擇?

近期不少消費者提前償還按揭貸款引來關注。其實,在2022年中國住戶新增存款達18萬億元,而同期債務增幅却創10年來最低。我們認爲,預防性儲蓄足以供消費和償債兩用。

那些萬億的新增存款是真的嗎?

存款激增反映住戶去年推遲了消費和投資的現金流出,而不僅僅是儲蓄。這將成爲今年經濟和市場復蘇的動力。

房地産銷售仍然疲軟,會拖累復蘇嗎?

假期後新房和二手房成交量大幅反彈,但仍低于去年同期水平。一月份土地銷售量比去年同期反彈了34%。

就業前景仍不明朗,消費者會花錢嗎?

自2022年底以來,失業率有所下降,包括青年群體。股市表現强勁時候往往是失業率從高位下降的時候。

通脹會捲土重來幷結束寬鬆政策嗎?

會,但不是馬上。中國正在從通縮中解脫出來,要通脹反彈可能要今年晚些時候。我們認爲人民銀行政策取向可能會在年中轉爲中性,幷有可能在今年底加息。特別值得注意的是,能够導致政策收緊的通脹水平也意味著股市的點位要比現在高得多(圖2)。因此,我們預計在人民銀行轉爲鷹派之前,股市將出現另一波上漲。

圖2:中國的PPI仍處于通縮狀態,但可能會隨著經濟和股市的復蘇而回升

PPI是生産者價格指數。資料來源:花旗研究部預測,經濟展望與戰略,Haver Analytics,截至2023年1月18日。指數不受管理。投資者不能直接投資于指數。它們僅供說明之用,幷不代表任何特定投資的表現。過去的表現幷不能保證將來的結果。實際結果可能會有所不同。

美元再次反彈。外部風險會拖累中國嗎?

儘管1月份的數據非常出色,但在美聯儲激進的緊縮行動之後,美國經濟仍有很大下行壓力,這應該會降低美國利率水平。相反,中國可能會在今年晚些時候退出刺激性政策。這個政策分歧可能會支撑亞洲貨幣和股票(圖3)。

圖3:美元熊市對亞洲股票表現呈積極

資料來源:Haver,截至2022年11月。指數不受管理。投資者不能直接投資于指數。它們僅供說明之用,幷不代表任何特定投資的表現。過去的表現幷不能保證將來的結果。實際結果可能會有所不同。

美中緊張局勢是否會抑制投資者積極性?

兩國之間的戰略性競爭可能會持續多年。然而,我們認爲地緣政治緊張局勢在經濟復蘇初期對市場的影響較小。等到估值恢復到與經濟擴張相一致的水平後,影響才會變得更大。

過去三個月,市場利潤預期上調了7%,符合我們的預期。然而,估值仍遠低于歷史平均水平(圖4)。在行業層面,10個行業中有8個行業的估值仍低于十年平均水平。

圖4:盈利修訂進展快于估值

資料來源:彭博社,截至2023年2月15日。

總上所述,中國經濟和利潤的復蘇進展良好,而一些結構性問題不會阻止復蘇步伐。所以,我們認爲近期股市回撤正在創造機會。

請先 登錄後發表評論 ~