上海市合格境外有限合夥人(QFLP)試點外匯管理新政擴圍解讀

來源:安永EY,微信號:EY_GreaterChina

背景

隨著中國金融業對外開放進程的不斷推進,人民幣國際化改革的不斷深入,外資金融機構已成為中國金融市場中一支不可忽視的重要力量。當前,外資入境開展股權投資業務具有多種路徑選擇,其便利化程度不斷提高。

合格境外有限合夥人制度(QFLP),即指以非公開方式向境外投資者募集資金,投資於國內市場的試點,是資本項下外資管理政策的重要探索,已成為境外投資者參與中國境內股權投資的重要渠道之一。

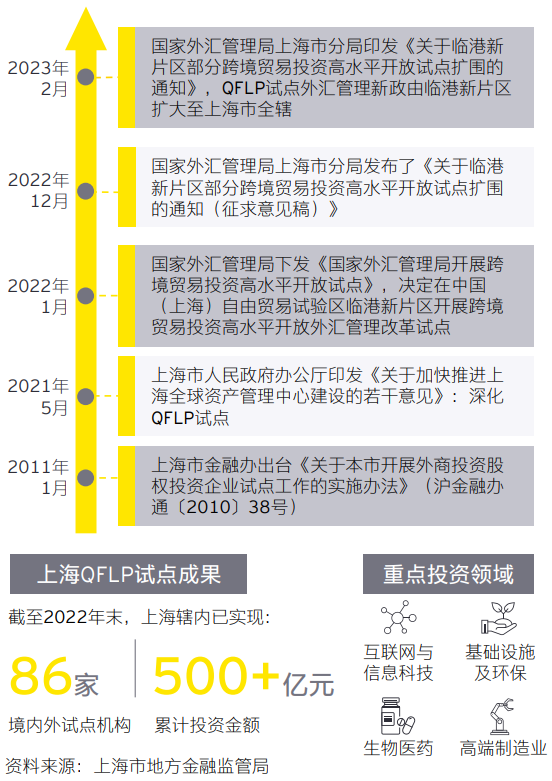

自2011年上海開啟全國QFLP試點之先河以來,QFLP試點工作在全國範圍內鋪開,QFLP試點在城市、管理模式、投資範圍等方面不斷發展並日趨成熟。截至目前,全國已有包括上海、北京、天津、重慶、深圳、青島、貴州、平潭、珠海、廣州、廈門、蘇州、海南、南寧、南京、雄安新區在內的30多個城市發布了QFLP試點政策。QFLP已成為境外投資者參與中國境內資本市場投資的重要渠道之一。

我們在本報告中,對本次擴圍的QFLP試點外匯管理改革重點進行整理,將上海QFLP新政與原有政策進行對比分析,並提供安永的洞察與見解。

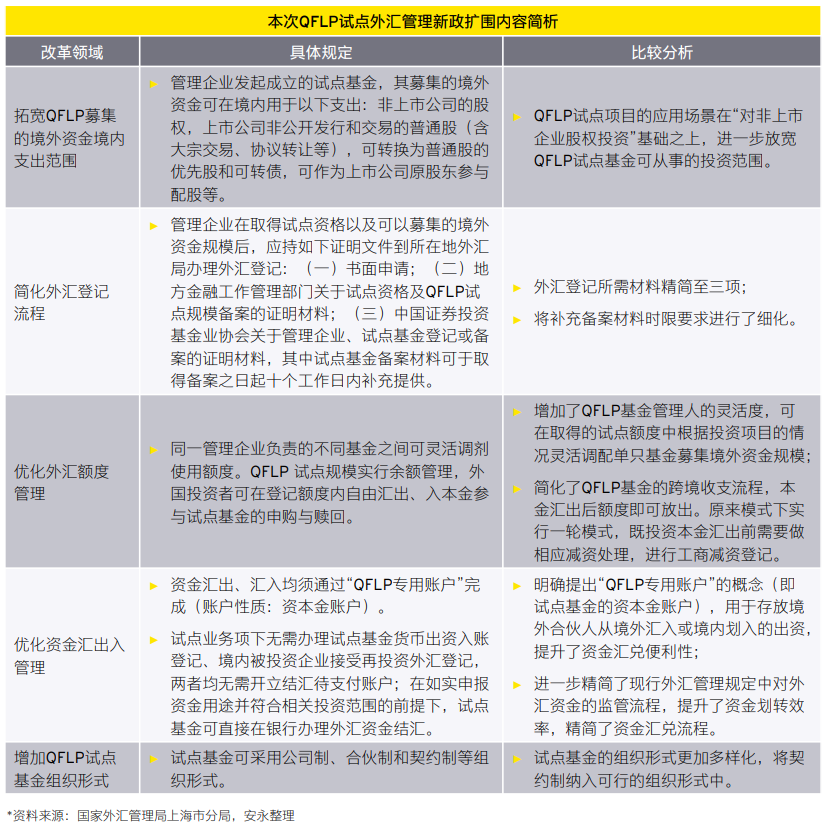

本次QFLP新政擴圍改革重點

本次擴圍的QFLP試點外匯管理改革主要體現在三個方面:一是進一步放寬QFLP企業投資範圍 ,二是精簡外匯登記,境外資金自由便利流動,三是QFLP試點基金組織形式更加靈活,具體內容我們將在下表中詳細闡釋。

總體而言,本次QFLP新政擴圍在包括QFLP基金投資範圍、餘額制管理、QFLP業務專用賬戶設立等方面取得了一定進展,加速了境內外金融市場的互聯互通。

目前,QFLP制度實務操作中,QFLP基金設立及運營過程中所涉及的資本匯入、結匯投資、利潤匯出、清算退出等外匯管理問題是QFLP試點機構所關心的問題,比如不同項目是否需要分別開立投資資產變現賬戶,QFLP退出時是否可以提前結匯並開立美元收益戶,QFLP退出時審計報告是否為必要材料,純外資基金是否需要登記備案等,這些行業熱點問題在本次QFLP試點外匯管理改革中得到了明確。

QFLP政策發展動向

本次QFLP新政擴圍,使其更加貼合私募基金管理人和投資人的需求,有助於推動股權投資基金跨境投資健康發展。

此外,隨著近年來外商投資環境持續優化,外商投資准入負面清單逐年縮短,證監部門擬2023年出臺私募基金管理人登記及備案全新要求。我們了解到,上海金融管理局擬在此基礎上,對《關於加快推進上海全球資產管理中心建設的若幹意見》中QFLP相關政策予以進一步落實,具體體現為修訂完善地方層面QFLP試點實施辦法,擬修訂內容可能涉及組織形式、資質要求、投資導向、額度管理及風險防控等方面。

在全球經濟持續低迷疊加新冠疫情反複的形勢下,2022年中國吸引外資仍保持了較快增長,且引資結構持續優化。展望2023年,中國在吸引外資方面,依舊面臨較為嚴峻的外部環境。在通貨膨脹高企、美聯儲加息、各國資金成本上升、地緣政治劇烈動蕩和大宗商品價格大幅波動等因素的影響下,全球經濟複蘇之路充滿不確定性。

與此同時,隨著疫情防控政策優化、穩增長政策效應顯現,國際投資者對中國經濟的複蘇預期不斷增強,越來越多的外資金融機構將目光鎖定在中國資本市場。

目前,在QFLP試點制度實務操作中,仍存在一些細節問題有待出臺細則或舉措給予進一步完善與明確,我們建議在以下方面給予關注:

►信息交流方面,加大宣傳培訓力度,消除QFLP試點機構、中介機構及監管層之間存的信息不對稱。

►數據報送方面,應積極探索科技賦能監管,提升監管數據報送智能化水平,探索雲端數據共享,提高數據報送及時與有效性。

►稅務處理方面,監管部門可聯合稅務機關、行業托管機構、專業咨詢機構等,形成工作組,集中就QFLP政策下對管理機構、投資者的稅務與分配問題做進一步明確。

本次QFLP新政擴圍至上海全轄,率先按下了後疫情時代加速金融改革開放的重啟鍵。

展望未來,我們殷切地希望,以政策為引導,使更多境外優質資金通過QFLP試點投向科創、綠色、數字等戰略新興領域,更好地支持中國實體經濟發展,並讓外資更好地享受中國經濟發展紅利,實現雙贏的可持續發展模式。

點擊安永智庫小程序獲取更多資訊

安永服務團隊

如希望得到更多的相關信息,請與您目前接觸的安永聯絡人或以下任何一位安永主管人員取得聯系。

金融服務

忻怡

安永(中國)企業咨詢有限公司

亞太區金融科技及創新首席合夥人

大中華區金融服務首席合夥人

+86 21 2228 3286

effie.xin@cn.ey.com

阮祺康

安永(中國)企業咨詢有限公司

中國區金融服務科技咨詢主管

大中華區金融服務華中區市場主管

+86 21 2228 7887

keith.yuen@cn.ey.com

江海峰

安永華明會計師事務所(特殊普通合夥)

大中華區金融服務合夥人

中國金融改革工作組主管

+86 21 2228 2963

alex.jiang@cn.ey.com

請先 登錄後發表評論 ~