國務院金融監督管理機構重塑 ,《商業銀行金融資產風險分類辦法》公佈

2023年3月10日,第十四屆全國人民代表大會第一次會議第三次全體會議表決通過了《關於國務院機構改革方案的決定草案》(以下簡稱“《決定》”)。《決定》指出,在中國銀行保險監督管理委員會基礎上組建國家金融監督管理總局,統一負責除證券業之外的金融業監管。

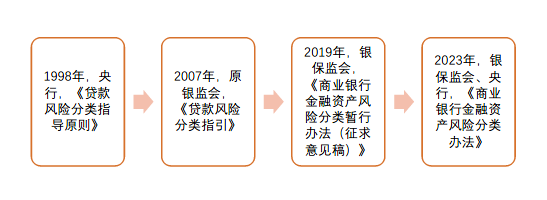

2023年2月10日,中國銀行保險監督管理委員會和中國人民銀行正式發佈《商業銀行金融資產風險分類辦法》(以下簡稱“《辦法》”)。此前,銀保監會於2019年曾就《辦法》向社會公開徵求意見。《辦法》的出臺,有利於商業銀行準確識別信用風險,有效衡量資產品質,完善中國商業銀行風險分類制度,實現與國際資產風險分類標準的統一。

國家金融監督管理總局作為統一的金融業監管機構,將如何推進商業銀行以及其他金融機構的金融資產的風險分類值得期待。

風險分類對象範圍擴張

從以上風險分類監管制度的名稱演進可以看出,《辦法》的出臺,實現了風險分類對象範圍的擴張。風險分類的對象從貸款轉變至全部金融資產。

風險分類對象範圍的擴張,是商業銀行業務發展的必然結果。原《貸款風險分類指引》(以下簡稱“《指引》”)中,主要規制了對貸款的風險分類。《指引》對貸款以外的各類資產的風險分類沒有給出明確的劃分標準,只是在第十八條規定各主體應根據資產的淨值、債務人的償還能力、債務人的信用評級情況和擔保情況劃分為正常、關注、次級、可疑、損失五類。這種過於籠統的風險分類要求已經無法滿足非信貸資產比例占比不斷上升的商業銀行的風險管理需求,商業銀行難以據此準確把握自身面臨的真實風險。故《辦法》第三條以及第十六條中規定將表內表外承擔信用風險的金融資產均作為風險分類對象,並要求對資管產品進行穿透風險分類管理,擴大了風險分類對象範圍,可以有效幫助商業銀行準確分析信用風險,防範信用危機的出現。

風險分類標準細化

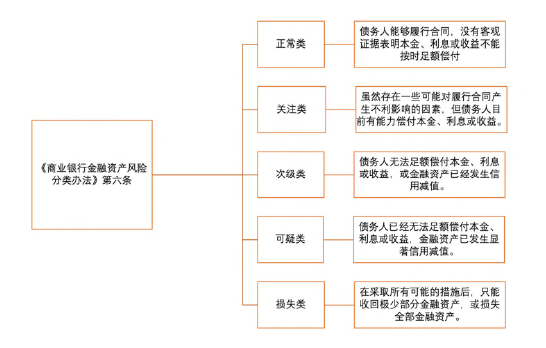

《辦法》中對金融資產採用五級分類模式,分別為正常類、關注類、次級類、可疑類、損失類,其中後三類合稱不良資產。

具體分類細節:

該五級分類模式與原《指引》中對貸款的風險分類模式大致保持一致,但仍存在細節上的差異。首先,《辦法》對金融資產的風險分類的五級類別進行固定,不再延續《指引》中“至少”為以上五級分類的非窮盡形列舉規定;其次,將金融資產發生信用減值納入分類標準因素,並明確金融資產已發生信用減值根據《企業會計準則第22號——金融工具確認和計量》(財會〔2017〕7號)第四十條進行確認。最後,《辦法》中對分類的具體認定標準做了進一步細化,強調逾期天數、非信貸資產的信用減值比例與風險等級的相關性。《辦法》中將逾期7天內的金融資產歸於關注類;將逾期超過90天的金融資產歸為次級類;將逾期超過270天的金融資產歸於可疑類,將逾期超過360天的金融資產歸於損失類。同時,《辦法》中要求將金融資產信用減值50%以上、減值90%以上的分別計入可疑類和損失類。該減值比例相較於《徵求意見稿》有所增加。

以債務人履約能力為中心的分類理念進一步強化

《辦法》第七條規定,商業銀行對非零售資產開展風險分類時,應以評估債務人履約能力為中心,重點考察債務人的財務狀況、償付意願、償付記錄,並考慮金融資產的逾期天數、擔保情況等因素。若非零售債務人的債權超過10%被分為不良的,則該債務人的所有債權均應歸為不良。對零售資產,《辦法》第八條明確在分類時除考慮評估債務人履約能力和償付意願外,還可根據單筆資產的交易特徵、擔保情況、損失程度等因素進行逐筆分類。

《辦法》中體現出的以債務人履約能力為中心,一定條件下考慮單筆資產特性的分類理念,可以有效防範信用風險的出現。在《指引》中,貸款風險分類主要是以單筆貸款為對象進行的。這就存在同一債務人出現履約能力下降,信用惡化時,其名下不同貸款的風險分類結果不一致的情形。事實上,若債務人擁有的多筆貸款中,如有一筆因為其履約能力顯著惡化以致納入實質不良的範圍內時,其他暫未被評為不良的貸款也有極大的逾期可能性。對債務人做統一信用風險評價,將同一債務人的不同貸款合併判斷,可以增加風險判斷的準確性。該分類理念同時與巴塞爾委員會在2017年發佈的《審慎處理資產指引——關於不良暴露和監管容忍的定義》中體現的風險分類理念相吻合。

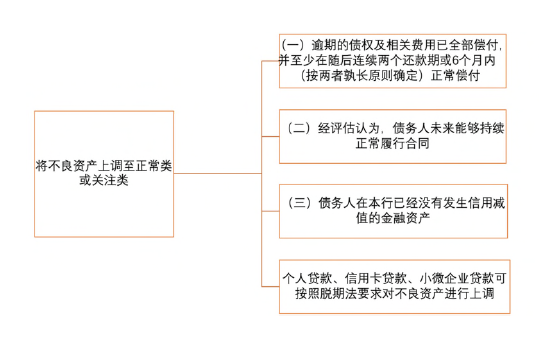

不良資產級別上調條件變化

《辦法》明確,商業銀行將不良資產上調至正常類或關注類時,除應滿足正常類或關注類定義,還需同時滿足以下條件:

穿透式監管原則進一步明確

《辦法》第十六條明確了對資管產品的穿透式監管原則。穿透式監管的特點在於“穿透”獲知真實資訊和事實發現,並以此彌補因創新而產生的監管漏洞,避免發生監管套利。

《辦法》規定,商業銀行對投資的資產管理產品或資產證券化產品進行風險分類時,應穿透至基礎資產,按照基礎資產風險狀況進行風險分類。對於無法完全穿透至基礎資產的產品,應按照可穿透的基礎資產中風險分類最差的資產確定產品風險分類。

相較《徵求意見稿》,《辦法》將“底層資產”的表述修改為“基礎資產”。基礎資產指符合法律法規規定,權屬明確,可以產生獨立、可預測的現金流且可特定化的財產權利或者財產。底層資產是未經包裝的資產,是基礎資產穿透後的結果和投資者的最終資金流向。雖然在一定的交易結構中存在底層資產即基礎資產指向完全相同的情況,但底層資產與基礎資產的概念並不相同。若底層資產本身並不符合產品要求的交易條件時,需在底層資產上搭建符合交易條件的基礎資產才可推進交易。可以認為,底層資產是基礎資產進一步穿透的結果。

我們理解,《辦法》將穿透的層級修改為權屬明確,獨立、有預測的現金流且可特定化的基礎資產,事實上減輕了商業銀行在進行風險分類時的“穿透”負擔要求。監管提出穿透的要求,是希望商業銀行在進行風險分類時充分知悉資產本質,瞭解投向風險,對資產的風險分類更加精確。但穿透並不能是無限度的,越深層次的穿透必定意味著審查成本的增加。商業銀行作為市場的參與者,其在實施風險控制的同時,也要考量預防風險的成本。如監管堅持要求穿透到對應著基礎資產的現金流來源或還款來源的底層資產,那麼此時可能會出現商業銀行在日常經營中進行深層次穿透的成本與風險分類效益的失衡。監管將穿透層級縮減到基礎資產,在可以實現有效風險分類的同時,兼顧減少商業銀行的經營成本,有效推進商業銀行實施金融資產風險分類。

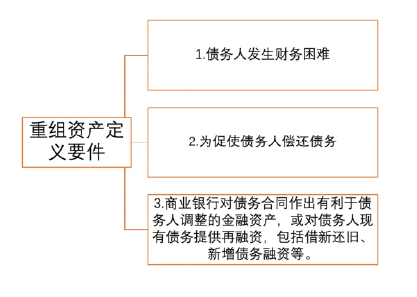

重組資產相關規定增加

《辦法》明確了重組資產的定義,並對重組觀察期、重組資產的風險分類等作出詳細規定。

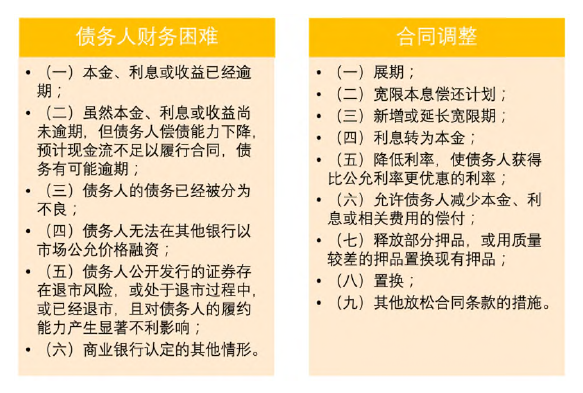

(一)資產重組定義

除符合以上要件的資產可構成重組資產外,《辦法》第十七條將債務人因財務困難行使現有合同賦予債務人自主改變條款或再融資的權利的相關資產也歸入重組資產的範圍內。同時,《辦法》的第十八條和第十九條進一步明確重組資產定義要件中債務人財務困難和合同調整的相關情形。

(二)重組觀察期

《辦法》規定,觀察期自合同調整後約定的第一次還款日開始計算。觀察期應至少包含連續兩個還款期,並不得低於1年。觀察期結束時,債務人已經解決財務困難並在觀察期內按照合同約定及時足額還款的,相關資產可不再被認定為重組資產。但如果債務人在觀察期內未解決財務困難的問題,則會引發觀察期的重新計算。將重組觀察期由至少6個月延長為至少1年,在觀察期內採取相對緩和的措施,有利於推動債務重組順利進行。

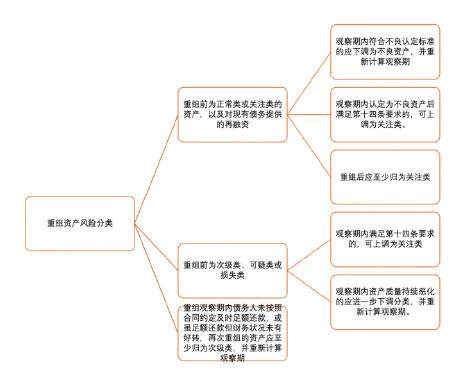

(三)重組資產的風險分類

依據《辦法》的規定,重組資產不再強制歸為不良類,在一定條件下可歸為關注類。此外,《辦法》還對經歷多次重組的資產的風險分類作出規定,如觀察期內再次重組的資產應至少歸為次級類,且觀察期需重新計算。

過渡期設置

《辦法》在《徵求意見稿》的基礎上,延長了商業銀行對存量業務重新分類的過渡期。《辦法》以2023年7月1日為界限,對存量業務按照《辦法》對資產進行風險分類的實施作出規定。如業務發生在2023年7月1日前,則商業銀行應制訂重新分類計畫,並在2025年12月31日前,按季度有計畫、分步驟的實現所有存量業務的重新分類;若業務發生在2023年7月1日後,則應直接按照《辦法》的規定進行分類。

存量業務重新分類過渡期的設置,緩衝了因新規對不良資產的趨嚴擴張分類認定而對商業銀行造成短期不良率的提升帶來的負面衝擊。雖從長期來看,不良資產的趨嚴認定可以有效防控信用風險,降低不良率;但在短期內,對於不良認定寬鬆的商業銀行,不良資產的認定標準的突然收緊會引發其不良率、資產充足率、撥備覆蓋率的波動,對經營產生一定影響。設置過渡期,可以讓這些商業銀行可在規定時限規定合理安排金融資產的重新風險分類進程,避免以上監管指標的突然變動給商業銀行帶來的資產減值壓力。

結語

《辦法》對金融資產所作的風險分類,可以更加真實的反應資產品質,有利於規範商業銀行風險管理行為。商業銀行應按照過渡期設置的時間要求,遵循真實性、及時性、審慎性、獨立性原則,有條不紊地完成資產風險重新分類工作。商業銀行同時應健全完善風險分類內部制度,加強系統監測信用風險能力,提升合規意識,為實施風險分類辦法做好鋪墊、輔助工作,全面提升風險分類管理能力。

來源:大成上海辦公室

微信號:Dentons_SH

律師簡介

陳 勝

大成上海 合夥人

armstrong.chen@dentons.cn

請先 登錄後發表評論 ~