轉型金融工具:可持續發展掛鉤債券(SLBs)

作為對綠色金融市場的重要補充和延伸,轉型金融相關產品的發展已經成為可持續金融領域受到較多關注的議題。目前,房地產、交通和公用事業等行業具有相對完善的低碳轉型路徑,來自這些行業的實體可以較為輕松地使用綠色債券為其項目、資產和特定支出進行融資。而對於很多高碳排放行業,如水泥、鋼鐵和基礎化學品等,市場上的轉型相關路徑才剛開始制定,明確募集資金用途用於特定行業的指引尚較為缺乏。對於這些高碳排放的企業實體,不限募集資金用途的可持續掛鉤債券(SLB)已成為一個受到市場追捧的融資工具。可持續發展掛鉤債券是一種將債券條款與發行人可持續發展目標相掛鉤的債務融資工具,和綠色債券、碳中和債券等限定募集資金用途的產品相比,其在發行主體、募資用途、債券結構等方面都更加靈活。

由於SLB允許發行主體為一般用途融資,機構實體可以設定自身的關鍵績效指標(KPI)和可持續發展績效目標(SPT),SLB市場在過去兩年得到了強勁增長。從規模上,截至2022年11月,氣候債券倡議組織(CBI)統計SLB和轉型債券發行量已達2,017億美元。

然而,在SLB市場蓬勃發展的同時,市場對SLB和轉型債券缺乏雄心和可信度充滿擔憂,主要原因是發行人選定的減排目標是根據業務基線而非基於氣候科學的路徑,因此這樣的減排目標很難與同行和特定行業路徑進行比較。

為了增強SLB的可信度,CBI鼓勵發行人參考以下幾點:

1)SLB需與實體的轉型計劃有同樣的減排力度

SLB的轉型績效和可信度基於發行人實體的轉型計劃。因此,SLB的關鍵績效指標需保持與實體的轉型計劃同等程度的減排力度。CBI根據其發布的“可信的轉型的五個特征”來評估實體可信度,用於評估實體的減排目標、轉型計劃的可行性和覆蓋範圍、透明度與信息披露。這樣才能使用SLB的靈活性和前瞻性特點,為高碳排放實體的低碳轉型融資,同時維護市場可信度。

2)SLB的目標應涵蓋所有重大的排放範圍

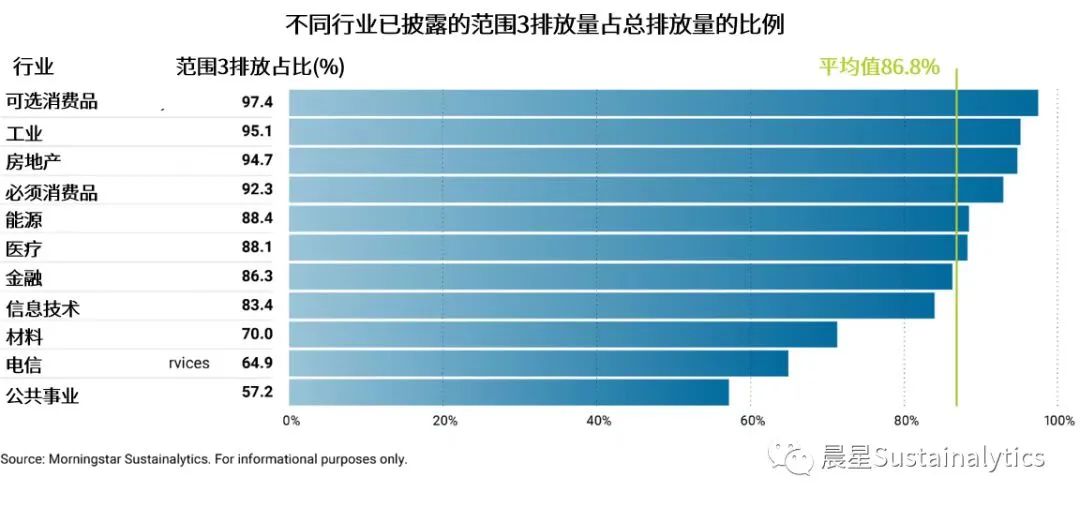

截至2022年11月,據CBI統計,目前SLB發行人所設定的目標涵蓋全部三個排放範圍的僅占總量的14.4%(即2,017億美元發行量中的291億美元)。

在有些情況下,範圍三排放可以不納入SLB中 。例如,在CBI的水泥行業認證標准中,水泥研磨/混合活動對一些公司而言,這是範圍一排放;而對其他公司而言,這項活動是其上遊範圍三排放。為了保證一致性,CBI的水泥、基礎化學品和鋼鐵行業認證標准按照業務活動,而不僅是排放範圍來界定邊界。

例如,CBI認為農業食品公司或油氣發行人所發行的SLB均需涵蓋範圍三排放,因範圍三排放量可占該行業實體溫室氣體排放量的85-100%。然而,截至2022年11月,在22筆油氣SLB交易中,只有3筆包含範圍三的減排目標。

數據/圖表來源:晨星中國Sustainalytics

3)溫室氣體經濟強度目標的力度不足

SLB可以采用經濟強度目標,但與絕對強度或物理強度目標相比,經濟強度目標被市場認為欠缺減排力度。可信的經濟強度目標需要設定年減排百分比每年7%,使用每增加值溫室氣體排放量(GEVA)方法計算。

設定溫室氣體經濟強度目標的SLB約占迄今為止SLB發行總量的5.2%(105億美元)。這些SLB目前都沒有使用GEVA方法,而是使用營收或銷售單位作為分母。

4)投資人偏好結構最穩健的SLB

結構最穩健的SLB會增強投資者對發行人及其債券的信心。為確保SLB的可信度,發行人應避免在目標績效評估日期(KPI target observation date)之前設置提前贖回日期(call date),避免僅在債券期限結束時才開始上調票息,以及避免將KPI觀察日設置在債券到期後。已發行的很多SLB存在這些結構性問題。

根據國際資本市場協會(ICMA)的定義,目標績效評估日期是指計算評估每個關鍵績效指標的實際數值、並評價其是否滿足事先定好的可持續發展績效目標的的特定日期。

目前,全球市場中有8.5%的SLB(172億美元)在目標績效評估日期之前設置了首次贖回日期,首次贖回日期距目標績效評估日期平均為1.8年。已有一只債券在其目標績效評估日期之前被贖回。雖然應歡迎可贖回債券進入SLB市場,但CBI鼓勵發行人將首次贖回日期設置在目標績效評估日期之後,或將SLB結構調整為在目標績效評估日期之前贖回債券則調升票息。僅在一兩次票息支付時上調票息的SLB占SLB發行總量的15.1%。設置五次或以上調升票息條款的SLB占45.7%。

一般來說,投資機構會根據其投資策略,定期追蹤發行人SPT進度,例如每季度或每年一次,或在債券文件中指定的關鍵裏程碑日期,如要求發行人每年披露其SPT進度。

標准制定與全球SLB數據庫進展

從2022年初起,CBI已開始對全球市場上發行的貼標的轉型債券可持續發展掛鉤債券進行篩查,並將推出全新的SLB數據庫,納入與1.5℃ 減排目標相匹配的KPI掛鉤債務融資工具,為更好地支持資本投向高碳排放行業的低碳轉型領域。

本文內容得到英國加速氣候轉型合作夥伴計劃(UK PACT)的支持。

來源:氣候債券倡議組織北京辦公室

請先 登錄後發表評論 ~