美國、歐盟、英國與中國金融監管機構框架比較

各經濟體的金融監管框架始終與時俱進,伴隨金融體系發展演進中的機構形態、產品供求、金融風險等的變化而調整。2008年國際金融危機以來,主要經濟體跟進全球金融監管新要求,結合本國實際,對金融監管的組織架構進行了優化,形成一些代表性的監管模式。2023年3月,我國發佈新一輪的黨和國家機構改革方案,其中對金融監管機構進行了系統性重構。本文聚焦美國、歐盟、英國和中國的監管機構框架,比較各自異同,以期對我國穩步推進金融監管改革提供政策啟示。

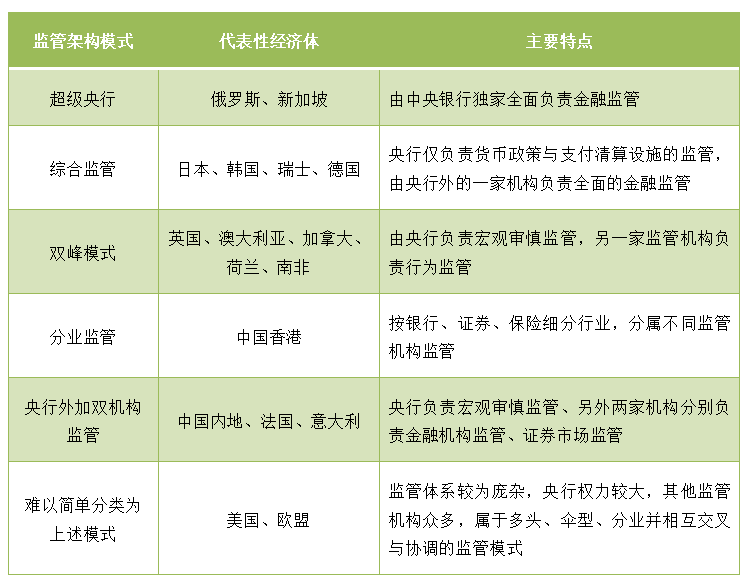

2008年國際金融危機以來,世界各經濟體的金融監管組織架構普遍進行了較大的改革重組,並持續演進。參考國際清算銀行2018年的一篇研究報告的分類思路,到目前為止,各經濟體金融監管的組織架構,主要包括超級央行、綜合監管、雙峰模式、分業監管、央行外加雙機構監管,以及其他難以簡單分類的複雜監管模式(見附表)。

資料來源:國際清算銀行,作者整理

資料來源:國際清算銀行,作者整理

其中,美國屬於多頭、傘形與分業的複雜監管模式。美國在2008年國際金融危機後,頒佈了《金融監管改革法案》《多德-弗蘭克華爾街改革法案和消費者保護法案》,對監管機構及其職能做出重大調整:(1)賦予美聯儲更大的監管職能,建立金融穩定監督委員會,識別和防範系統性風險,加強宏微觀審慎監管,將金融控股公司、對沖基金、影子銀行等都納入重點監管範圍;(2)撤銷儲蓄監管局(OTS),整合後的銀行體系監管機構包括美聯儲(FED)、聯邦存款保險公司(FDIC)、貨幣監理署(OCC)和全國信用社管理局(NCUA)四家;(3)成立消費者金融保護局,加強對消費者權益的保護;(4)在美國證監會下設專門的信用評級機構監管辦公室,負責監管評級機構。此外,美國保險業仍主要依靠行業自律和各州分散監管,由全國保險監督官協會(NAIC)總體協調。2017年特朗普政府認為《多德-弗蘭克法案》過於嚴格,限制了美國金融業競爭力,於是推動提高系統重要性金融機構門檻、放鬆中小銀行監管要求等修訂,但並未改變“傘型”多頭的分散化監管模式,存在多個職能重疊的監管機構,以及聯邦政府與各州之間的雙重監管體系。

歐盟採取多層次、宏觀審慎與微觀監管結合的分業監管模式。2008年國際金融危機以前,歐盟各國獨自負責金融體系的監管,例如德國的綜合監管、荷蘭的雙峰模式,很多國家對銀行、證券、保險進行分業監管;歐洲央行負責歐元區貨幣政策。2008—2012年,歐洲爆發一系列銀行危機和主權信用危機,威脅到歐元區生存。2010年歐盟國家決定成立歐洲系統性風險委員會(ESRB),負責歐盟金融系統的宏觀監管、風險識別和預警,ESRB主席由歐洲央行行長擔任;2012年成立歐洲銀行業聯盟,將銀行業審慎監管職責集中到歐洲央行;2014年建立由歐洲央行主導的單一監管機制(SSM)、由歐洲銀行業聯盟主導的單一處置機制(SRM)。至此,SSM、SRM與歐洲存款保險計畫(EDIS)共同形成歐盟銀行業宏觀審慎監管的三大支柱。與此同時,2011年歐洲成立三家分業監管機構,負責金融機構微觀行為監管,分別是總部位於倫敦的歐洲銀行業管理局(即EBA,由於英國脫歐,總部於2019年遷至巴黎)、位於法蘭克福的歐洲保險職業養老金管理局(EIOPA)和位於巴黎的歐洲證券與市場管理局(ESMA),這三家機構均為ESRB成員,具有表決權。為消除分業監管可能存在的監管交叉、步調不一甚至監管衝突,三家機構還共同成立歐洲監管機構聯合委員會(JCESA)。總體看,歐盟金融監管組織架構屬於相對複雜的“央行+分業+協調”的模式,同時各歐盟成員國建立自身的綜合或分業監管體系。

英國屬於典型的“雙峰”監管模式。2008年國際金融危機前英國金融監管體系的核心是金融服務管理局(FSA),作為單一監管機構,同時肩負審慎監管和行為監管職責,範圍覆蓋銀行、證券、保險等所有行業;英格蘭銀行僅負責貨幣政策和支付清算基礎設施的監督,金融穩定委員會負責協調FSA、中央銀行和財政部。2008年國際金融危機中,英國銀行業備受衝擊,FSA被指監管不力,於是由財政部主導監管框架改革,其結果是形成了2013年4月開啟的“雙峰”監管模式。在新的監管框架下,英國央行監管權力得到提升,央行內設金融政策委員會(FPC)、下設審慎管理局(PRA),負責宏觀審慎監管,監管對象涉及所有事關金融穩定的重要金融機構以及金融基礎設施;撤銷FSA,成立金融行為監管局(FCA),負責行為監管和消費者權益保護職責,以及不受PRA監管的金融機構微觀審慎和行為監管。此外,存款保險職責由金融服務賠償計畫(FSCS)承擔,獨立於英國監管機構,向財政部負責;養老金監管職責直接由英國政府的養老金監管局(TPR)負責。

中國金融監管機構改革的新框架仍然屬於“央行+雙機構分業監管”模式。改革開放以來,中國的金融監管從最初的中央銀行大一統監管,逐步走向由證券(1992年成立證監會)、保險(1998年保監會成立)和銀行(2003年銀監會成立)監管機構共同組成的“一行三會”分業監管格局。2018年,銀保監會由原銀監會和原保監會合並成立,新成立國務院金融穩定發展委員會,形成了“一委一行兩會”的金融監管新格局,在分業監管的框架下增加協調機構,並強化央行的宏觀審慎監管職能。2023年3月黨中央和國務院印發的《黨和國家機構改革方案》中,金融相關的機構改革佔據相當篇幅,中國迎來新一輪的金融監管架構大調整,調整後形成“一委一行一總局一會”監管架構,大致仍然符合前述附表中“央行外加雙機構監管”的模式,但是職責分工、協調機制進行較大的調整。特別地,金融監管的統籌協調機制由中央金融委員會負責,消費者權益保護職責集中到國家金融監督管理總局,證監會擴大對原由發改委負責的企業債發行審核和監管職能,中央政府和地方政府的監管職責分工較大調整。

美國、歐盟、英國和中國作為全球四大經濟體,均具有金融體量大、金融結構複雜等特徵,均在推動全球金融治理和監管變革中發揮了重要作用,各經濟體的金融監管組織框架存在一些共性特徵。

一是均搭建了金融監管協調機制。其中,美國建立金融穩定監督委員會、全國保險監督官協會等機構組織,分別對金融業和保險業的監管發揮了統籌協調的作用;歐盟的協調機制主要包括歐洲系統性風險委員會、歐洲監管機構聯合委員會,分別對系統性風險監管的協調、分業監管機構之間的協調發揮作用;英國的協調機制是設立在央行的金融政策委員會,由央行發揮主導牽頭作用。改革後的中國金融監管協調機制將集中在中央金融委員會,由黨中央頂層設計、統籌協調、整體推進和督促落實。

二是均突出了中央銀行在宏觀審慎監管中的核心地位。各經濟體中央銀行在宏觀審慎監管中具有獨特的地位和優勢,作為“最後貸款人”和貨幣政策的制定與實施者,對系統性金融風險的監測評估與應對、對系統重要性金融機構和支付清算基礎設施的建設與監管,都發揮了核心作用。

三是均強化了金融消費者權益保護職能。貨幣根植於國家信用,金融穩定核心在於市場信心。信心一旦滅失,看似再堅固的金融體系也會瞬間崩塌。金融市場上的投資者、消費者信心對於金融體系持續運行至關重要,因此各國普遍將保護金融消費者權益、維護市場信心作為監管工作的重中之重,加大對金融機構道德風險、不當行為和非法活動的嚴厲打擊和處罰力度,切實、合理地保護消費者合法利益。從美國、歐盟、英國和中國等主要經濟體來看,均在特定的監管架構下嵌入了負責金融消費者保護的監管機構或部門,使其能夠專業、專注地開展消費者權益保護的相關工作。

四是體現中央與地方、總體與局部的多層級職權分工。美國、歐盟、中國疆域遼闊,僅憑中央監管機構的力量,很難輻射到全部地區。特別地,美國各州政府擁有很強的立法權,對保險業的監管,美國基本上依靠州政府的力量;歐盟由眾多主權相互獨立的主權國家組成,因此歐洲央行及其他歐盟層面的金融監管機構,都主要負責審慎監管、系統重要性金融機構和跨國金融機構的監管,那些僅限於本國經營的中小金融機構,依然主要靠各國負責監管。中國中小金融機構數量眾多,除中央金融管理部門的分支機構力量外,相當程度上要輔以地方政府金融監管部門的力量。

因各經濟體的政治、經濟與文化等國情不同,金融發展的歷史與現實基礎不一,各國普遍會結合自身實際強化金融監管。從美國、歐盟、英國和中國的比較來看,呈現以下一些各自獨有的個性特徵。

一是監管的模式選擇差異較大。各經濟體的監管模式選擇,很大程度取決於金融市場的發育程度,金融機構經營發展的關聯性與複雜性,同時與各國的政治經濟體制也有一定關係。美國和歐盟金融體系均相對較為複雜多元,中央和地方的管理關係相對鬆散,這也決定其監管模式既具有中央統一監管的特點,也有分業監管、分層授權等監管特徵。英國的“雙峰”監管模式相對簡約,與疆域狹小和金融市場規模大、金融開放較高相適應;中國實行“央行+雙機構”分業監管模式,與金融機構數量眾多、體量規模龐大、直接融資市場發展相對不足,以及中央統一領導、中央地方利益一致等國情有密切關係。

二是監管機構體系的設計各具特色。各經濟體金融監管機構體系有歷史延續的原因,也有現實需要的考量,組織架構的設計不會千篇一律。美國的機構最為複雜多樣,在聯邦政府層面有美聯儲、存款保險公司、貨幣監理署、儲蓄機構管理局、全國信用社管理局、聯邦住房金融局、消費者保護局、證監會、商品期貨交易委員會等近10家機構,各管一攤,彼此之間存在一定交叉重疊;在各州政府層面,對州註冊的金融機構、保險公司、證券機構等有很大監管許可權。在歐洲,歐盟層面有歐洲央行、歐洲銀行業管理局、歐洲證券與市場管理局、歐洲保險與職業養老金管理局、單一處置機制、單一監管機制等眾多分業監管機構,在各國政府層面又對本國中小金融機構負有監管職責。中國的機構體系在中央政府形成“一委一行一總局一會”監管架構並向地方派出機構與人員,在地方層面又有各省的監管機構負責本地金融機構的監管。此外,各經濟體監管機構的協調機制也有很大的差異,美國與英國設置在中央銀行,歐盟在歐洲央行和各分業監管機構合作設立,中國則設置在黨中央。相形之下,英國“雙峰”模式下的機構設置最為簡約。

三是微觀行為監管機構的權責分工不一。這主要依據各經濟體的金融機構與市場體系而定,在不同的監管模式下,各監管機構重點關注的對象有很大的不同。例如,美國聯邦存款保險公司只負責所有對在其投保的金融機構監管,而那些以自有資金開展信貸活動的住房抵押貸款公司、住房貸款銀行則由聯邦住房金融局監管;在歐洲、中國和英國,所有開展信貸活動的銀行體系金融機構均由統一的監管機構負責。在英國,所有金融機構的金融行為均由審慎監管局負責,而在分業監管的經濟體,銀行、保險、證券業金融機構行為監管分屬於不同的監管機構。此外,中央和地方的監管職責分工不同,美國各州、歐盟各成員國對本地金融機構有很大監管許可權;中國的監管體系下,地方金融監管將主要由各中央監管部門的地方派出機構負責。

金融監管機構框架體系的設計,既有一些共同的理念和做法,但也沒有放之四海而皆准的標準。我國目前正在推動的金融監管機構改革,有符合自身國情和金融發展需要的自身邏輯。在此輪監管架構改革的推進落實過程中,可結合金融發展新趨勢、借鑒各國監管改革的經驗教訓,關注以下政策取向。

一是清晰把握中央金融委員會的職責定位。黨和國家機構改革方案明確,中央金融委員會作為黨中央決策議事協調機構,負責金融穩定和發展的頂層設計、統籌協調、整體推進、督促落實,研究審議金融領域重大政策、重大問題等。這一定位充分彰顯我國的體制優勢,在職責站位上要高於其他經濟體主要負責監測和管控系統性金融風險的監管協調機制。我國的中央協調機制,既有金融穩定,也有金融發展;既有頂層設計、統籌協調,也有整體推進、督促落實。這種制度設計,有利於避免金融部門之間相互扯皮、議而不行等弊端。

二是各金融部門職責分工和監管對象要明確。改革後的人民銀行將聚焦負責貨幣政策執行、宏觀審慎監管“雙支柱”職責,監管對象涵蓋系統重要性銀行、金融控股公司、金融基礎設施、銀行間債券市場等;金融監管總局將總攬除證券業外的所有金融業的機構監管、功能監管、行為監管、穿透式監管、持續監管等,統籌負責金融消費者權益保護,防範和處置風險,監管對象更為廣泛;證監會將負責股票、企業債等的發行審核與監管,監管對象包括證券與基金公司、證券與商品期貨交易所等。未來仍然需要進一步厘清金融混業經營中存在的監管交叉情況,例如對金融控股公司,將會同時面臨多機構同時監管:央行監測其宏觀審慎指標,金融監管總局對其經營行為及日常風險進行監測,督促保護消費者權益;證監會對其涉及證券服務的業務或子公司進行監管,對其債券發行活動進行審核。因此,各監管部門要在中央金融委員會的統籌協調下,各司其職、協同配合。

三是強化適應新架構下的金融立法和制度體系建設。新的監管架構進行了較多的職能優化調整,各監管部門應及時出臺、修訂或廢止不適應新形勢的相關法律法規與規章制度。例如,備受關注的《中央銀行法》《商業銀行法》《金融穩定法》等應儘快按照新的監管架構調整修訂,儘早出臺;有關金融統計、金融消費者權益保護、證券發行與交易領域的部門規章也要及時更新,各地方政府對於金融監管與金融發展的相關職能職責安排也應及時調整。

四是關注新業態、新技術、新邊界演進動態,做到監管與時俱進。隨著數字經濟發展,金融活動的新業態、新技術仍然在持續演變過程之中,許多金融活動仍然在創新發展中,有可能突破現有監管架構的邊界約束。例如,我國機構改革中設立了國家數據局,而金融科技、經濟金融數據在數字經濟中扮演了重要角色,各金融監管機構需要與國家數據局進一步探討業務合作和監管協調的邊界;在防範和管理外部風險過程中,金融監管部門要進一步與國防、外交、商務、安全、科技等部門做好統籌協調,管理相關制裁、網路攻擊、跨境金融基礎設施安全等風險,牢固樹立國家金融安全意識,牢牢守住不發生系統性金融風險的底線。

作者 | 王家強 中國銀行研究院

來源 | 《中國外匯》2023年第7期(擬於4月1日出版)

請先 登錄後發表評論 ~