自2020年6月《海南自由貿易港建設總體方案》公佈以來,國家各部委及海南省政府部門在進一步加強海南跨境貿易投資自由化便利化方面發佈了多項重大利好政策。

2021年3月,中國人民銀行等四部委聯合發佈的《關於金融支持海南全面深化改革開放的意見》明確指出:將海南自由貿易港納入合格境內有限合夥人(QDLP)試點,給予海南自由貿易港QDLP試點基礎額度,每年可按一定規則向其增發QDLP額度。截至2023年1月末,已有33家基金管理企業獲得海南QDLP試點資格和試點額度。

為了落實《海南自由貿易港建設總體方案》要求,加快推進海南自由貿易港建設,激發市場活力;同時,為了使自貿港政策能真正服務於市場主體,使得市場主體能夠“用足、用好”海南自貿港政策,海南省商務廳負責組織、北京萬商天勤(海口)律師事務所海南自貿港法律服務團隊協助編撰《海南合格境內有限合夥人(QDLP)境外投資政策助力跨境資本雙向流動和金融市場互聯互通》指南。本指南主要從政策背景、政策解讀、制度亮點、設立流程及稅收優勢五個方面分別對海南QDLP制度政策進行梳理及解讀,以期為相關市場主體提供明確的政策使用指引。

2021年4月,海南省地方金融監督管理局、國家外匯管理局海南省分局、海南省市場監督管理局、中國證券監督管理委員會海南監管局聯合印發《海南省開展合格境內有限合夥人(QDLP)境外投資試點工作暫行辦法》(以下簡稱“《QDLP暫行辦法》”),正式啟動QDLP試點工作。

合格境內有限合夥人(Qualified Domestic Limited Partner,簡稱“QDLP”),是指具有QDLP試點資格的基金管理人,向屬於合格投資者的境內自然人、機構投資者募集資金,設立基金進行境外投資的一種制度安排。

QDLP試點基金管理企業,是指經聯席評審成員單位共同認定、註冊在海南省並實際經營的,以發起設立QDLP試點基金並受託管理其境外投資業務為主要經營業務,且符合《QDLP暫行辦法》有關規定的企業。

QDLP試點基金,是指由QDLP試點基金管理企業依法在海南省發起、以合格境內有限合夥人參與投資設立的、以基金財產按照規定進行境外投資,且符合《QDLP暫行辦法》有關規定的基金。

就QDLP試點基金的投資範圍而言,海南QDLP制度結合了其他地區的QDLP/QDIE制度,允許QDLP試點基金進行境外直接投資,或投資於境外金融產品,涵蓋了境外的一級和二級市場,具體包括:

(3)境外證券市場(包括境外證券市場交易的金融工具等);

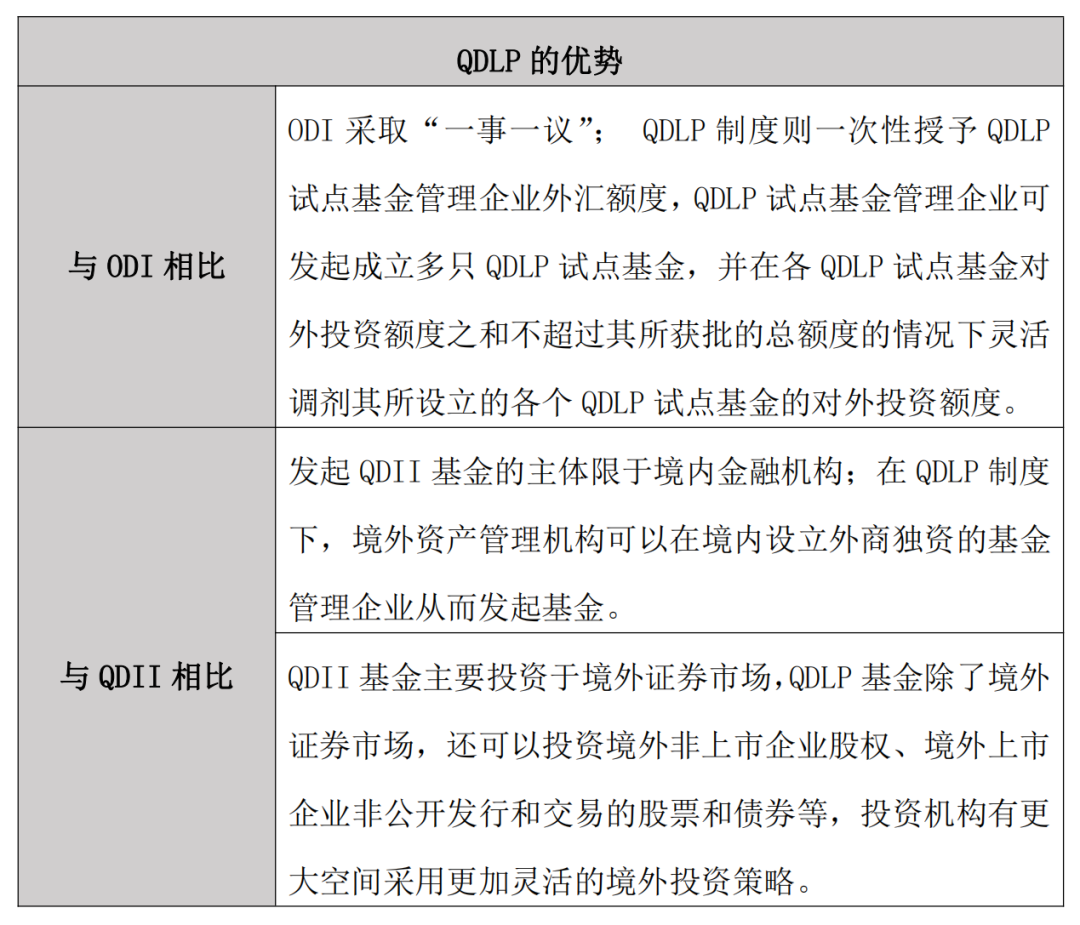

目前,境內投資者對境外投資除QDLP之外,還有以下途徑:

1.ODI (Overseas Direct Investment)

即對外直接投資,指中國境內企業通過新設、並購及其他方式在境外擁有非金融企業或取得既有非金融企業所有權、控制權、經營管理權及其他權益的一種對外投資方式。企業開展ODI,要分別經過商務、發改部門的核准或備案,並在銀行辦理外匯登記。

2.QDII (Qualified Domestic Institutional Investor)

即合格境內機構投資者,指經中國證券監督管理委員會批准的在中國境內募集資金,運用所募集的部分或者全部資金以資產組合方式進行境外證券投資的一種投資制度。

目前我國QDII的主體限於商業銀行、證券公司、保險機構、信託公司等金融機構,投資範圍以境外二級證券市場投資為主。

QDLP制度最早於2012年在上海先行先試,此後國內多個地區陸續開始QDLP試點,包括天津、青島、北京、江蘇等。相較於其他試點地區的QDLP制度,海南QDLP制度有以下亮點:

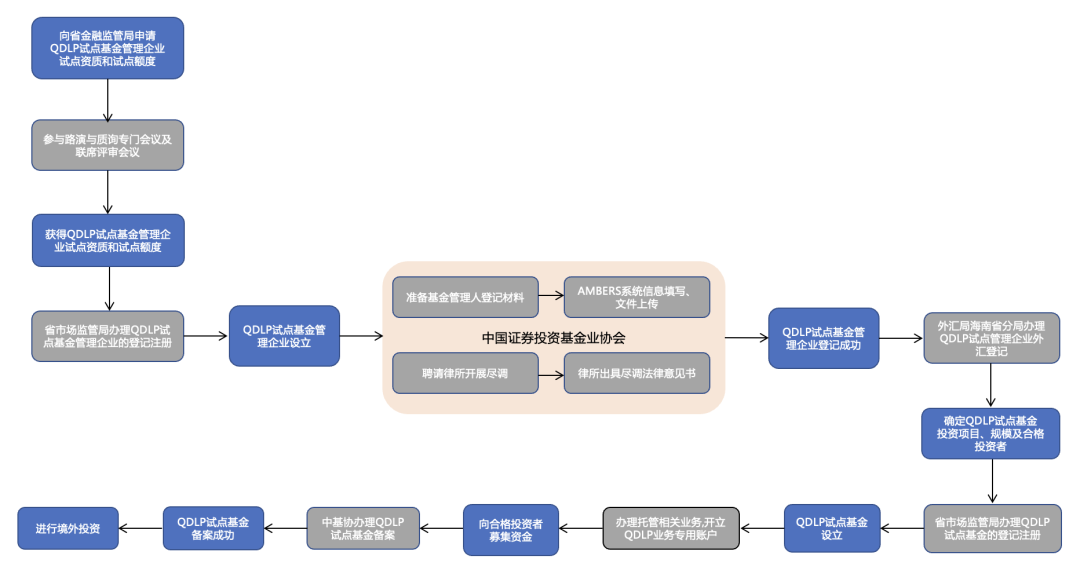

海南QDLP的設立流程中包含路演與質詢環節。申請人通過路演的方式,向參會專家和聯席評審成員單位全方位展現自身優勢。相較於單一的書面申請、審核方式,路演與質詢讓政府與企業可以面對面溝通,減少政府與企業之間的資訊不對稱。企業充分展現擬投資專案的優勢和特點的同時,也有利於主管部門發現潛在風險,從而在准入時期即對風險進行預防。

申請人在申請QDLP試點資格時可以結合專案所處的不同階段、成熟度以及當前募資難易程度等方面提交不超過5個擬投資專案。經過路演與質詢,且聯審會議審核通過後,所提交的專案即組成“專案沙盒”。QDLP試點基金管理企業設立後,可根據實際情況從專案沙盒中選取專案設立QDLP試點基金,避免QDLP試點基金管理企業因盡調、內部投委會決策、募資情況、投資專案自身情況等主、客觀因素而錯失投資機會。

授予試點資格及對外投資額度後,省金融監管局會定期進行評估,瞭解各QDLP試點基金管理企業對額度的使用情況,以及下一步的投資計畫。省金融監管局將根據企業的實際需求,決定是否臨時增發額度,或者收回未使用的額度,從而“扶優限劣”,提升額度使用效率。

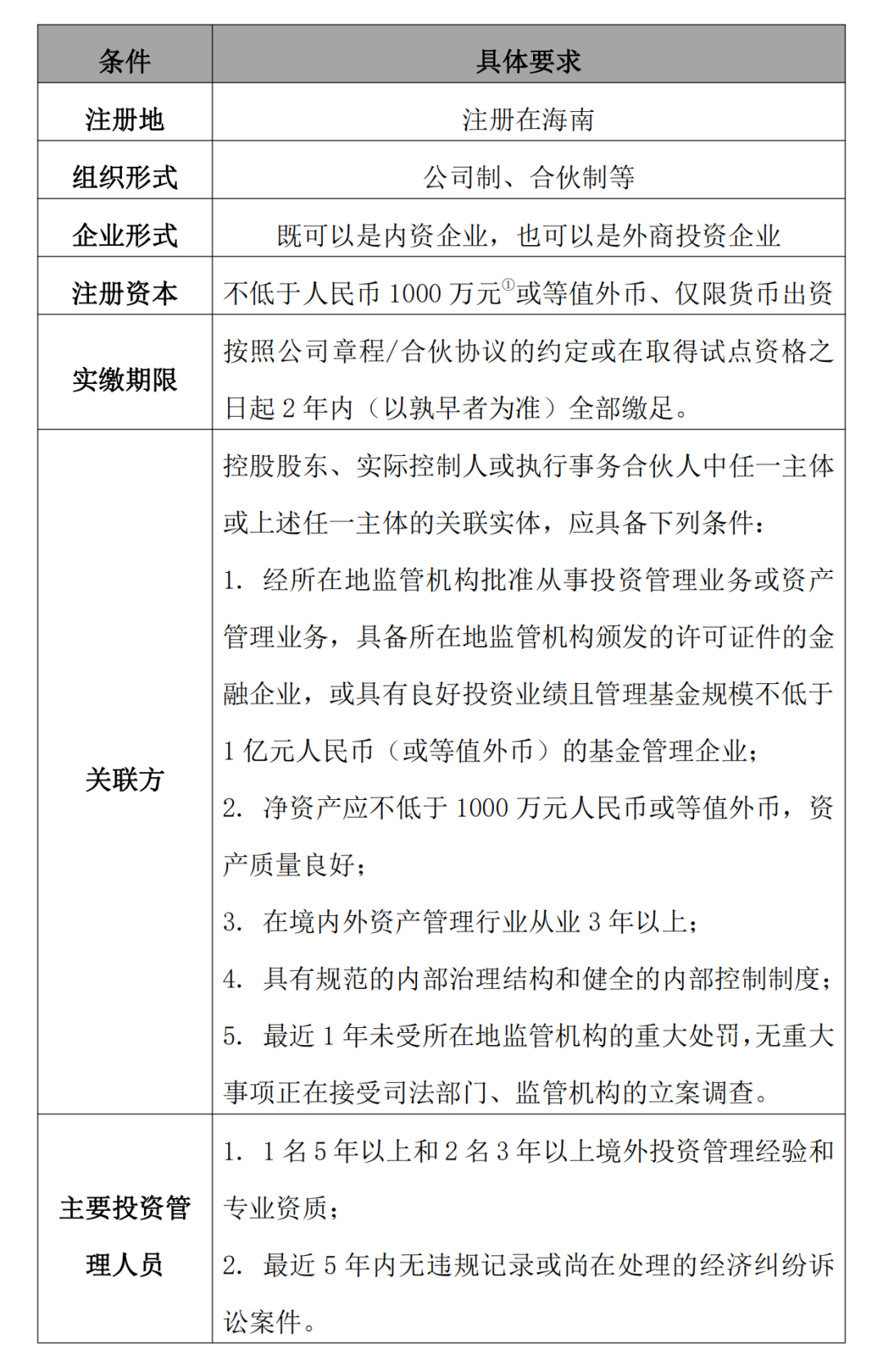

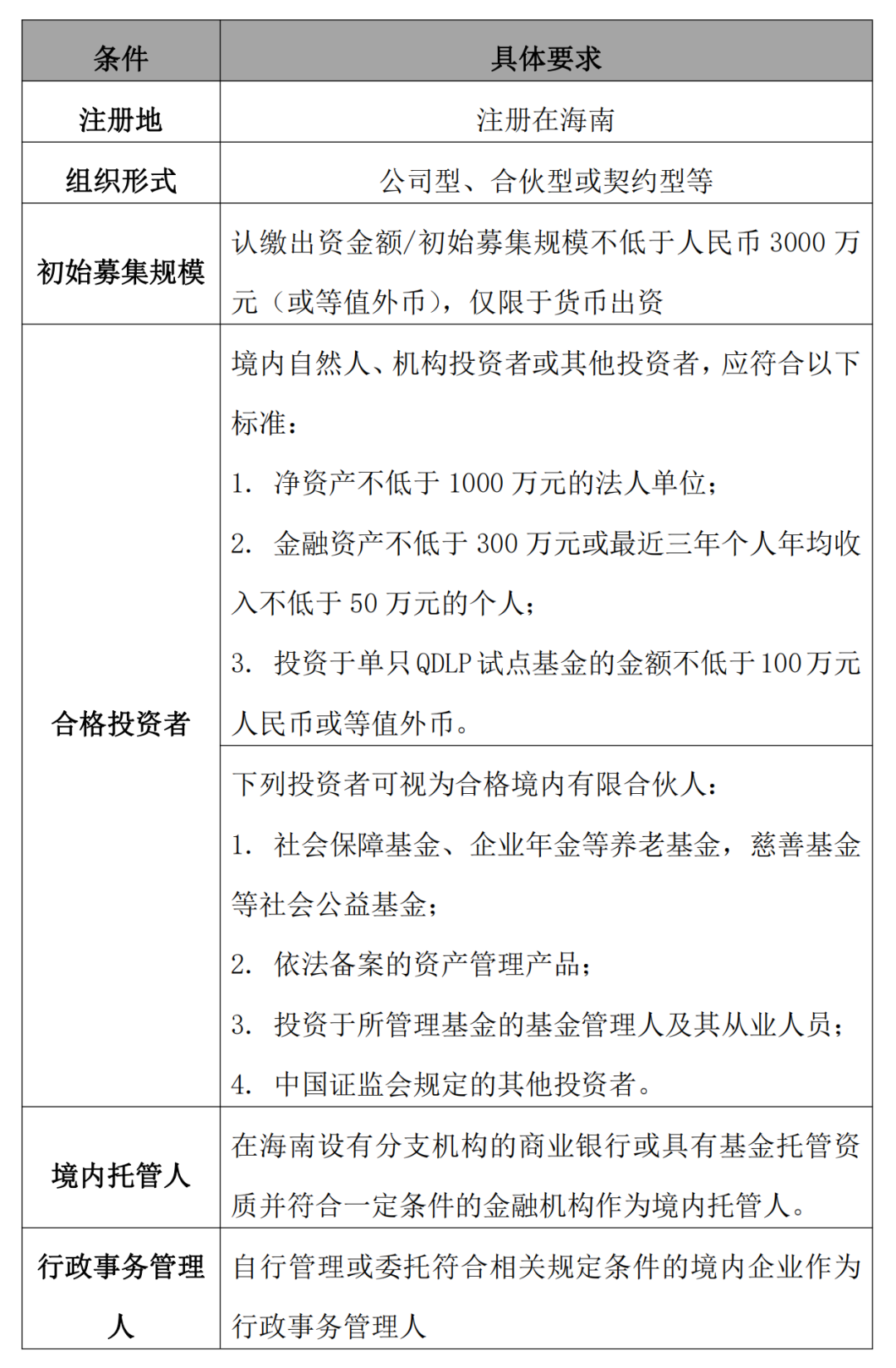

一是在海南新設一家基金管理企業,需要滿足以下條件:

二是以海南存續經營的基金管理企業提交申請,需要滿足:

注:根據《關於加強私募投資基金監管的若干規定》中第三條管理規定:私募基金管理人應當在名稱中標明“私募基金”“私募基金管理”“創業投資”字樣,並在經營範圍中標明“私募投資基金管理”“私募證券投資基金管理”“私募股權投資基金管理”“創業投資基金管理”等體現受託管理私募基金特點的字樣。

QDLP試點基金管理企業的名稱可為:XXXX私募基金管理有限公司;XXXX私募基金有限公司;XXXX私募基金合夥企業(有限合夥);XXXX私募基金管理合夥企業(有限合夥)。

(3)如在海南e登記上選擇“前置審批”,則名稱保留1年;如未選擇“前置審批”,則名稱保留2個月。

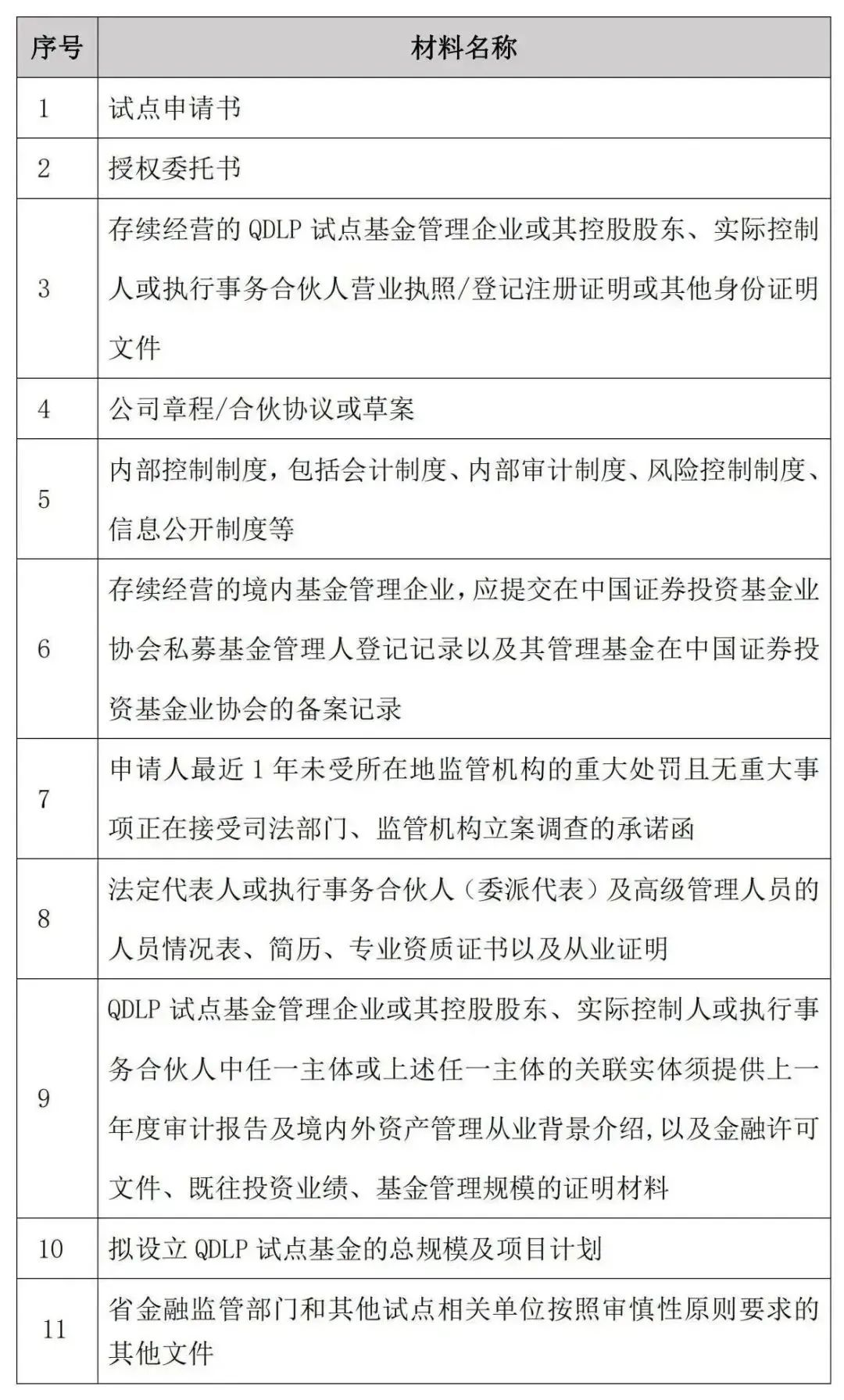

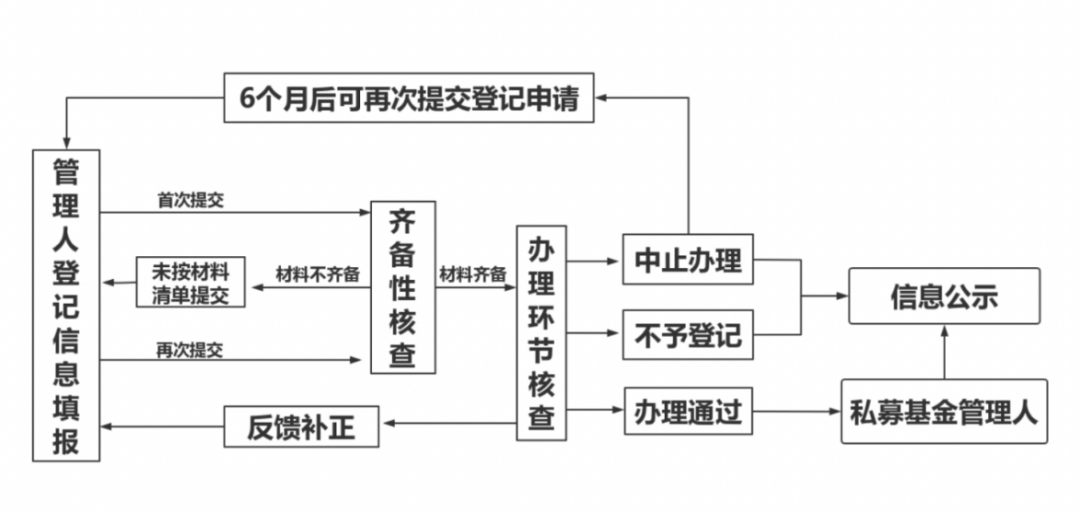

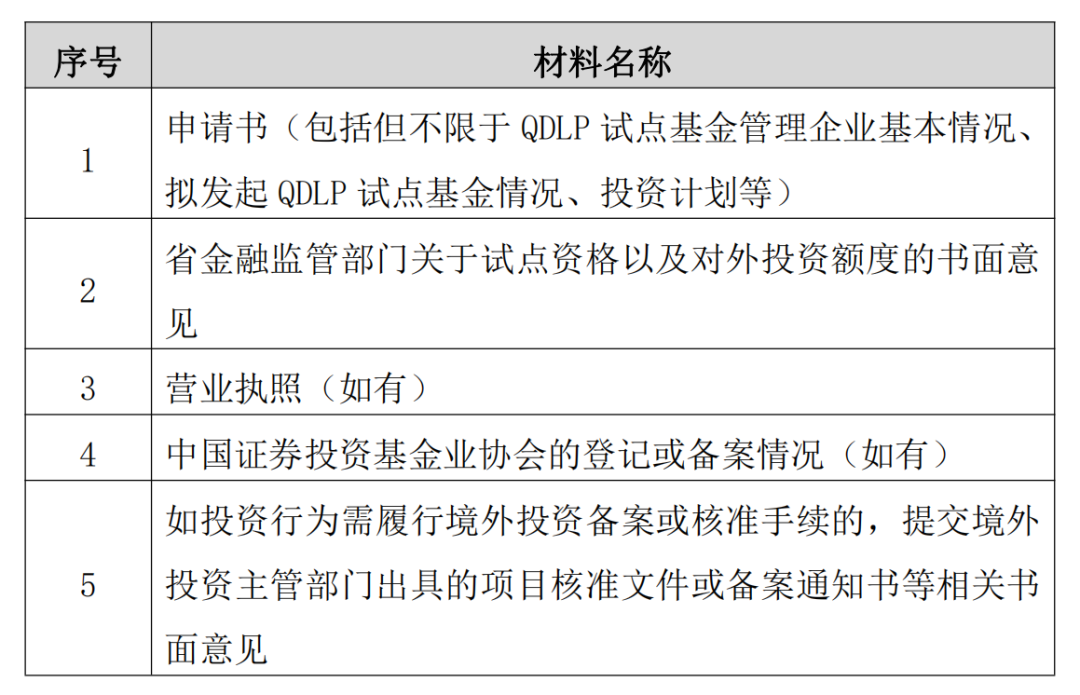

辦理流程:申請人向省金融監管局提交參與海南省QDLP試點工作的申請,省金融監管局收取全部申請材料並進行審核,材料齊全且符合准入條件的申請人可參加路演與質詢專門會議及聯席評審會議。聯席評審成員單位由省金融監管局、外匯管理、省市場監管、證券監管、發改和商務等部門共同組成,聯審成員單位將根據申請人的專業程度、私募投資履歷、海外投資策略和擬投資專案的實際需要等決定是否給予試點資格和額度,由省金融監管局向申請人出具同意開展試點、給予試點額度的書面意見,並在省金融監管局門戶網站公示獲得試點資格及額度的申請人。

注:以上材料正本1份、副本6份,申請資料正本須加蓋公章。

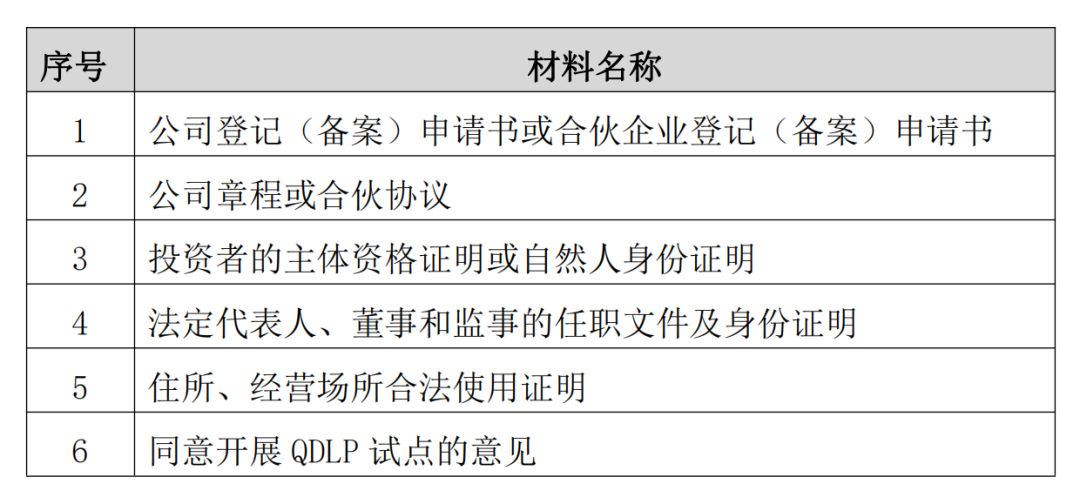

(1)網上辦:海南商事主體登記平臺(海南e登記)網址:https://e-register.amr.hainan.gov.cn/ICPSP/index.action

QDLP試點基金管理企業設立後,應在30個自然日內向省金融監管部門報送QDLP試點基金管理企業的營業執照、公司章程/合夥協議、委託管理協議、託管協議、境內託管人與境外資產託管人簽署的代理協議(如有),並抄送外匯管理部門和證券監管部門。資本金繳足後30個自然日內提供實際繳付註冊資本金憑證。

申請材料:詳見中基協公佈的《私募投資基金登記備案辦法》《私募證券投資基金管理人登記申請材料清單(2022版)》、《私募股權、創業投資基金管理人登記申請材料清單(2022版)》。

注意:根據中基協2018年6月21日發佈的《關於合格境內有限合夥人(QDLP)在協會進行管理人登記的特別說明》,鑒於QDLP試點基金的投資範圍涉及境外的證券、股權和另類投資等多個領域,按照《私募基金登記備案相關問題解答(十三)》規定的專業化經營原則,QDLP試點基金管理企業可登記為其他私募投資基金管理人。

注意:QDLP試點基金管理企業在獲取試點資格和額度一年內應開展業務,設立QDLP試點基金,否則省金融監管局有權取消其試點資格並收回全部試點額度,如需開展業務,需要重新申請試點資格和試點額度。因日後續約或追加投資導致基金獲批額度不足的,QDLP試點基金管理企業應重新申請追加額度。

海南QDLP試點基金可以有公司型、契約型和合夥型三種組織架構:

在公司型QDLP試點基金中,投資者以股東身份出現,投資額即對公司的出資額,投資者以出資額為限對QDLP試點基金承擔責任,同時享有股東權利。

在合夥型QDLP試點基金中,投資者為有限合夥人,通常由基金管理人作為普通合夥人自行管理,或者普通合夥人聘請管理人進行基金管理。

在契約型QDLP試點基金中,投資者與基金管理人、基金託管人通過簽訂基金合同形成信託法律關係,基金管理人、基金託管人共同構成信託法律關係中的受託人,基金份額持有人則同時是信託法律關係中的委託人和受益人。

QDLP試點基金管理企業設立後,可憑獲准試點書面意見在省市場監管局辦理公司型和合夥型QDLP試點基金的登記註冊。契約型QDLP試點基金無需登記註冊。

QDLP試點基金境外投資,如需履行境外投資備案或核准手續的,應按照相關法律法規的規定向商務、發改等部門辦理。

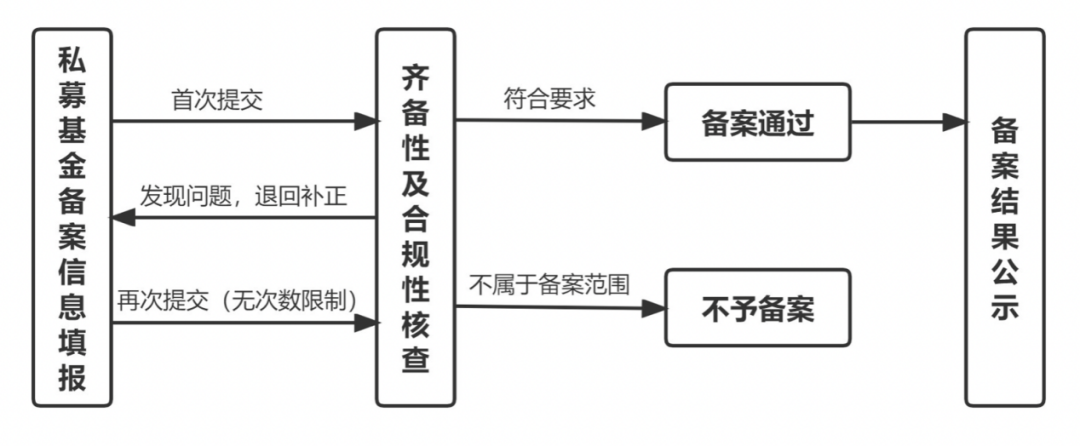

申請材料:詳見中基協公佈的《私募投資基金登記備案辦法》《私募投資基金備案申請材料清單》

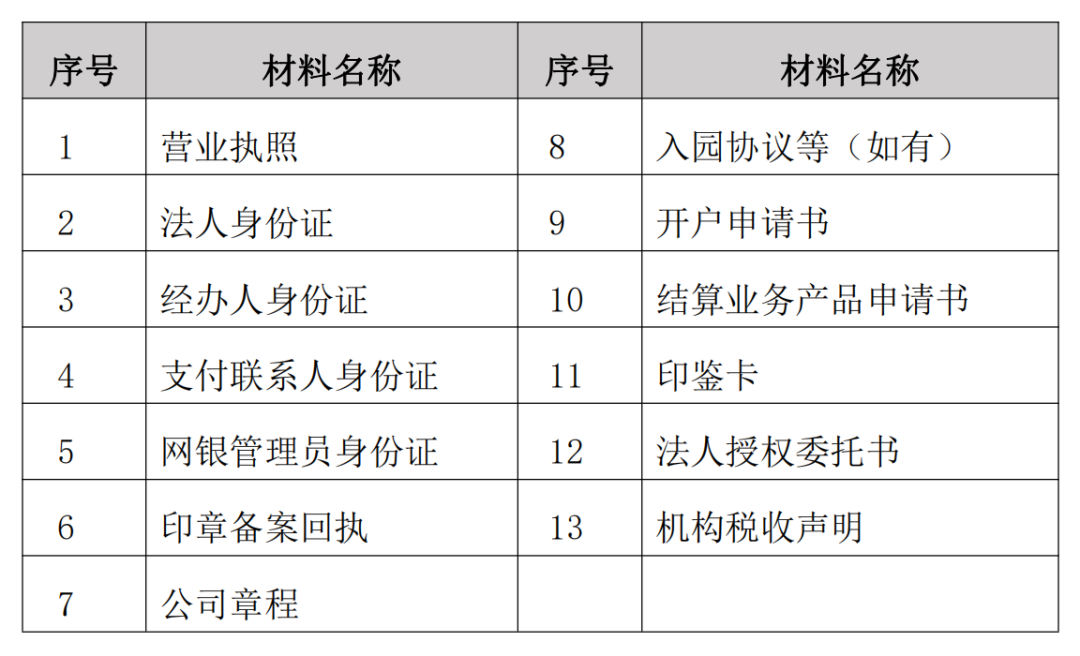

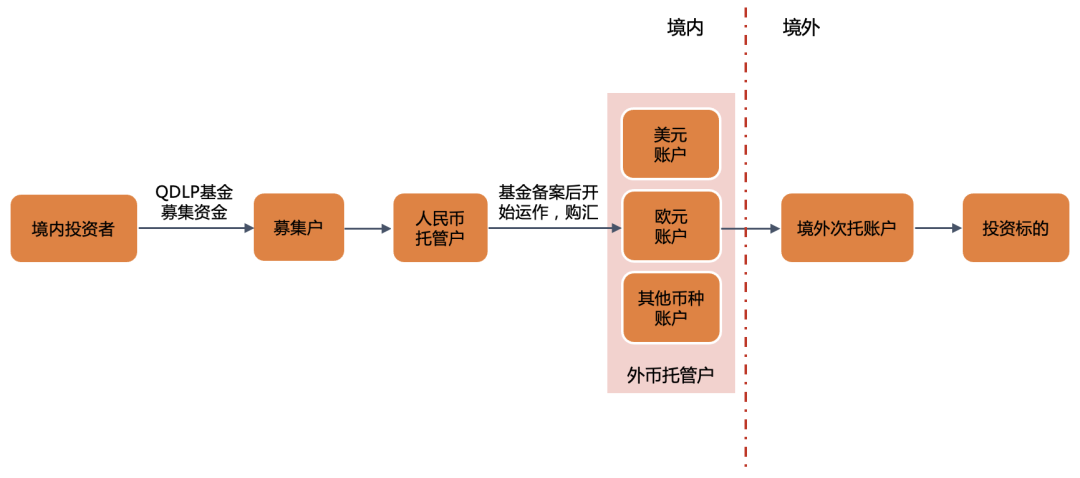

QDLP試點基金一般需要開立基本戶、募集戶和託管戶。

開戶的主體因QDLP試點基金的組織形式而不同:公司型、合夥型QDLP試點基金可憑QDLP試點基金管理企業通過外匯登記後獲得的《業務登記憑證》開立銀行帳戶;契約型QDLP試點基金由QDLP試點基金管理企業憑《業務登記憑證》代其開立QDLP業務專用帳戶。

QDLP試點基金管理企業募集資金後,可在購匯後或直接以人民幣形式通過託管資金專用帳戶進行境外投資。

注:1.開立募集戶和託管戶還需簽訂募集協議和託管協議。

2.若開立託管戶,還應提供試點相關單位出具的同意開展試點、給與試點額度的書面意見和辦理完成外匯登記的證明材料。

QDLP業務專用帳戶的收入範圍包括:從境內投資者募集的資金;對外投資贖回款和清算、轉股、減資款;利潤、分紅、利息以及其他經常項下收入;外匯局允許的其他收入。

QDLP業務專用帳戶的支出範圍包括:劃至境外進行規定範圍內投資;結匯或直接劃至境內有限合夥人帳戶;支付相關稅費;外匯局允許的其他支出。

在未超過海南省QDLP總額度的前提下,單家QDLP試點基金管理企業的額度申請和單個專案的投資額度無限制,按照“實需原則”申請額度。省金融監管局將根據專案實際需要確定批復試點額度。

QDLP試點基金管理企業可發起成立多只QDLP試點基金,單個QDLP試點基金的投資額度無限制,並且QDLP試點基金管理企業可在各QDLP試點基金之間靈活調劑單只基金的對外投資額度,只要各單只QDLP試點基金的對外投資額度之和不超過QDLP試點基金管理企業取得的對外投資額度。

海南QDLP對外投資額度實行餘額管理。QDLP試點基金管理企業發起的所有QDLP試點基金的對外投資資金淨匯出(不含股息、稅費、利潤等經常專案收支)之和不得超過該QDLP試點基金管理企業獲得的投資額度。

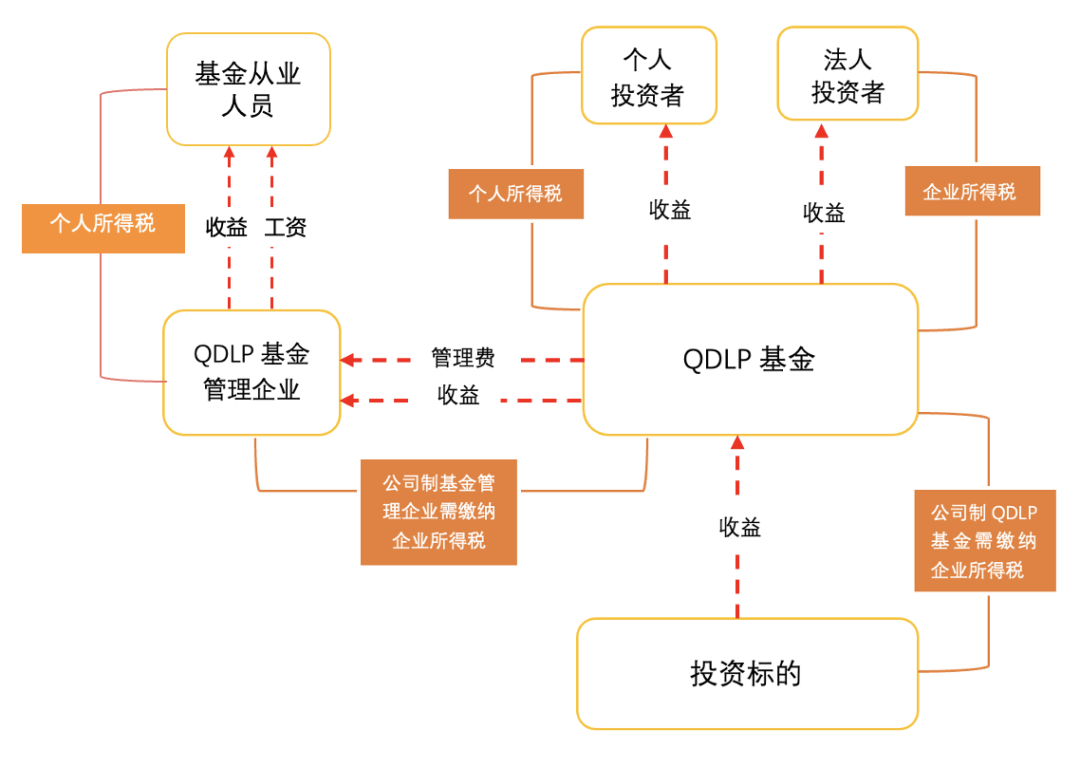

QDLP的稅務涉及兩類主要稅種(企業所得稅、個人所得稅)、三種組織形式(公司、合夥和契約)、四個納稅主體(QDLP試點基金管理企業、QDLP試點基金、投資者及基金從業人員)。因不同的QDLP試點基金架構涉及的納稅規則也存在不同,投資者可根據自身情況,結合海南自貿港的稅收優惠政策,決定發起QDLP試點基金的交易架構及交易主體。

首先,確認QDLP試點基金管理企業的主要收入。若QDLP試點基金管理企業僅作為第三方受託對QDLP試點基金進行管理,則主要收入為“管理經營費”;若QDLP試點基金管理企業作為QDLP試點基金的普通合夥人或者股東,主要收入除了“管理諮詢費”之外,還包括以普通合夥人或股東身份取得的“股息、紅利等收益”及“財產轉讓收益”等。

其次,根據不同的企業類型確定納稅義務人及適用稅率:

QDLP試點基金管理企業為合夥制企業,則無需繳納企業所得稅,此時的納稅義務人為QDLP試點基金管理企業的合夥人。合夥人是自然人的,繳納個人所得稅;合夥人是法人和其他組織的,繳納企業所得稅。

根據《中華人民共和國企業所得稅法》(下稱“《企業所得稅法》”)的規定,居民企業應按照25%比例稅率繳納企業所得稅。但在海南島封關運作前,公司制的海南QDLP試點基金管理企業如滿足“實質性運營”條件,且其主營業務收入占企業收入總額60%以上的,可享受15%的企業所得稅的稅收優惠。

此外,若QDLP試點基金管理企業為公司型QDLP試點基金的股東,則其取得的股息、紅利收入,符合《企業所得稅法》第二十六條、《企業所得稅法實施條例》第八十三條之規定②的,可以享受股息、紅利等權益性投資收益免征企業所得稅。

QDLP試點基金的主要收入有“股息、紅利等收益”及“財產轉讓收益”,不同類型的基金,其納稅義務人和應繳稅率都各不相同。

合夥型和契約型QDLP試點基金均不是納稅主體,無需繳納企業所得稅,納稅義務人為QDLP試點基金的投資者。投資者是自然人的,繳納個人所得稅;投資者是法人和其他組織的,繳納企業所得稅。

根據《企業所得稅法》的規定,公司型QDLP試點基金按照25%的稅率繳納企業所得稅。

但在海南島封關運作前,公司型QDLP試點基金如滿足“實質性運營”條件,且其主營業務收入占企業收入總額60%以上的,減按15%稅率徵收企業所得稅。

因QDLP試點基金為境外投資,不符合“居民企業直接投資於其他居民企業”的情形,故QDLP試點基金取得的股息、紅利收益無法享受免稅。

但根據《企業所得稅法》第二十三條、第二十四條③之規定,企業來源於中國境外的應稅所得,已在境外繳納的企業所得稅可以抵免,並且企業從其直接或者間接控制的外國企業分得的來源於中國境外的股息、紅利等權益性投資收益所負擔的企業所得稅稅額也可以抵免。公司型QDLP試點基金的境外收入,符合上述條件的,可以抵免。

海南QDLP試點基金投資者的主要收入有“股息、紅利等收益”及“財產轉讓收益”。投資者是自然人的,繳納個人所得稅;投資者是法人和其他組織的,繳納企業所得稅。

因契約型的QDLP試點基金不是納稅主體,QDLP試點基金的投資者為納稅義務人。

投資者為自然人時,取得的利息、紅利等收益,按“利息、股息、紅利所得”應稅專案,適用20%的稅率;取得的投資標的轉讓收益,按“財產轉讓所得”應稅專案,適用20%的稅率。

投資者為法人時,取得的利息、紅利等收益以及投資標的轉讓收益,均按25%徵收企業所得稅。但如果該法人投資者屬於註冊在海南自貿港並實質性運營的鼓勵類產業企業④,且滿足主營業務收入占企業收入總額60%以上的,減按15%稅率徵收企業所得稅。

因合夥型的QDLP試點基金不是納稅主體,QDLP試點基金的合夥人作為納稅義務人。

合夥人為自然人時,需繳納個人所得稅:(1)股息、紅利等收益,按“利息、股息、紅利所得”應稅專案,按20%徵收個人所得稅。(2)投資標的轉讓收益,按“經營所得”應稅專案,按5%-35%的超額累進稅率徵收個人所得稅。但如果個人投資者符合享受海南自由貿易港個人所得稅政策條件的,經營所得可以享受實際稅負超過15%的部分予以免征的優惠政策。

合夥人為法人時,取得的股息、紅利等收益以及投資標的轉讓收益,均按25%繳納企業所得稅。但如果法人投資者屬於註冊在海南自貿港並實質性運營的鼓勵類產業企業,且滿足主營業務收入占企業收入總額60%以上的,減按15%稅率徵收企業所得稅。

公司型QDLP試點基金繳納企業所得稅後,其股東從QDLP試點基金取得的收益也應繳納相應所得稅。

股東為自然人時,取得的股息、紅利收益,按“利息、股息、紅利所得”應稅專案,適用20%稅率;取得的股權轉讓收益,按“財產轉讓所得”應稅專案,適用20%稅率。

股東為法人時,按照25%稅率繳納企業所得稅。如果法人投資者屬於註冊在海南自貿港並實質性運營的鼓勵類產業企業,且滿足主營業務收入占企業收入總額60%以上的,減按15%稅率徵收企業所得稅。此外,符合《企業所得稅法》第二十六條、《企業所得稅法實施條例》第八十三條之規定的,法人投資者取得的股息、紅利所得免征企業所得稅。

QDLP試點基金管理企業的基金從業人員符合享受海南自由貿易港個人所得稅政策條件的,其綜合所得(工資薪酬、人才補貼等)和經營所得(股權轉讓收益),可享受個人所得稅15%以上予以免征的優惠。

• 《海南省開展合格境內有限合夥人(QDLP)境外投資試點工作暫行辦法》(瓊金監﹝2021﹞37號)

• 《國家外匯管理局關於在上海自由貿易試驗區臨港新片區等部分區域開展跨境貿易投資高水準開放試點的通知》(匯發〔2021〕35號)

• 《海南省洋浦經濟開發區開展跨境貿易投資高水準開放外匯管理改革試點實施細則》

• 《關於海南自由貿易港鼓勵類產業企業實質性運營有關問題的公告》(國家稅務總局海南省稅務局2021年第1號公告)

• 國家稅務總局海南省稅務局、海南省財政廳、海南省市場監督管理局《關於海南自由貿易港鼓勵類產業企業實質性運營有關問題的補充公告》

• 海南省發展和改革委員會《〈海南自由貿易港鼓勵類產業目錄(2020年本)〉界定指引》(瓊發改產業〔2022〕885號)

①根據中國證券投資基金業協會《私募投資基金登記備案辦法》第八條之規定,私募基金管理人的實繳貨幣資本應不低於1000萬元人民幣或者等值可自由兌換貨幣。

②《中華人民共和國企業所得稅法》第二十六條 企業的下列收入為免稅收入:(二)符合條件的居民企業之間的股息、紅利等權益性投資收益;《中華人民共和國企業所得稅法實施條例(2019修正)》第八十三條 企業所得稅法第二十六條第(二)項所稱符合條件的居民企業之間的股息、紅利等權益性投資收益,是指居民企業直接投資於其他居民企業取得的投資收益。

③《中華人民共和國企業所得稅法》第二十三條 企業取得的下列所得已在境外繳納的所得稅稅額,可以從其當期應納稅額中抵免,抵免限額為該項所得依照本法規定計算的應納稅額;超過抵免限額的部分,可以在以後五個年度內,用每年度抵免限額抵免當年應抵稅額後的餘額進行抵補:(一)居民企業來源於中國境外的應稅所得。

第二十四條 居民企業從其直接或者間接控制的外國企業分得的來源於中國境外的股息、紅利等權益性投資收益,外國企業在境外實際繳納的所得稅稅額中屬於該項所得負擔的部分,可以作為該居民企業的可抵免境外所得稅稅額,在本法第二十三條規定的抵免限額內抵免。

④鼓勵類產業的判定,內資企業適用《海南自由貿易港鼓勵類產業目錄(2020年本)》,外商投資企業適用《鼓勵外商投資產業目錄(2019年版)》。

請先 登錄後發表評論 ~