渣打银行2023年6月全球展望

升势过后

美联储可能暂停加息,以及美国宏观经济数据“不太糟糕”,可能与仍然欠佳的长期基本面相冲突。我们将把握风险资产的短期反弹机会以减低风险。

在我们基础配置中的股票投资方面,我们上调日本至超配,保留亚洲(除日本)的超配观点,下调美国至适度低配。在亚洲(除日本)市场,我们将中国调整为中性。我们在欧美仍主要选择防守性行业,在中国仍选择周期性行业。

固定收益方面,我们保留超配发达市场投资级政府债和亚洲美元债。我们认为多资产收益策略的收益率仍然吸引。

优质债券是唯一能抵御衰退的资产吗?

收益类配置的优劣势有哪些?

未来几周需要注意哪些重要的宏观因素?

我们的偏好(12个月展望)

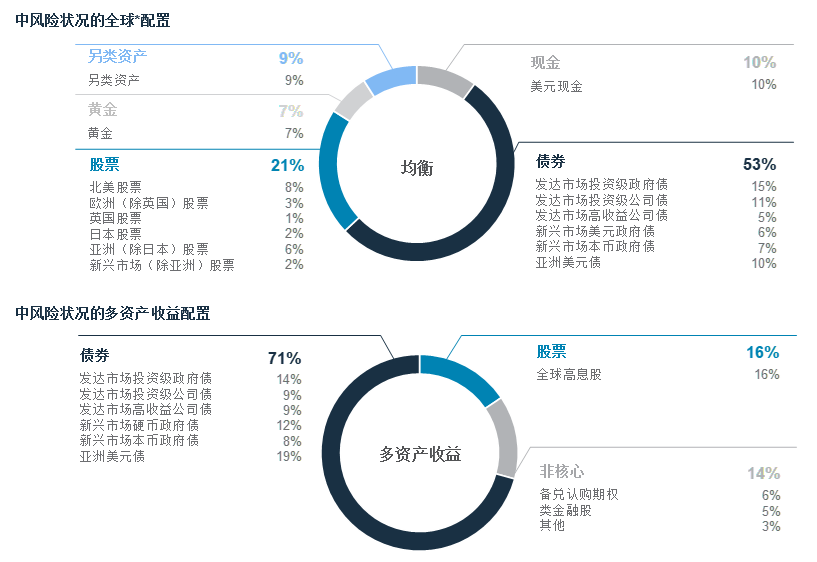

基础投资超配

政府债、黄金

股票:日本、亚洲(除日本)

债券:发达市场投资级政府债、亚洲美元债

行业超配

美国:健康护理、必需品、通信服务

欧洲:健康护理

中国:通信服务、非必需消费品

外汇观点

美元轻微走弱

结构性宏观趋势*

未来数字世界

为人口老化做准备

从单极化到多极化

如何在气候变化的新时代投资

*提供个别专题报告

升势过后

美联储可能暂停加息,以及美国的宏观经济数据“不太糟糕”,可能与仍然疲软的长期基本面相冲突。我们将把握风险资产的短期反弹机会以减低风险。

在我们基础配置中的股票投资方面,我们上调日本至超配,保留亚洲(除日本)的超配观点,下调美国至适度低配。在亚洲(除日本)市场,我们将中国调整为中性。我们在欧美的行业选择仍然以防守性为主,而在中国则以周期性为主。

债券方面,我们维持超配发达市场投资级政府债和亚洲美元债。对于收益类投资者,我们仍然认为债券是多资产收益策略更加可以依赖的吸引工具。

暂停加息后的境况

美联储似乎准备暂停加息,但美国的宏观环境仍然艰难。从积极的方面来看,美国的总体通胀指标继续走弱,一些增长指针的恶化速度开始放缓,并且第一季度的公司盈利意外高于预期。然而,通胀仍远高于2%的水平。大多数前瞻增长指标仍然疲软,银行收紧贷款条件是最新的数据,预示未来经济增长将会减弱。因此,我们仍然认为可能会出现经济衰退,同时企业盈利、股市及债券收益率会下跌。

未来几周股市可能会继续受到支持。历史显示,在美联储暂停加息后的六个月,股市确实在多数(虽然并非全部)情况下上涨。一些投资者持仓的指标仍然过度悲观,作为逆向指标,这往往预示着在接下来的几个月市场会出现反弹或至少是盘整。

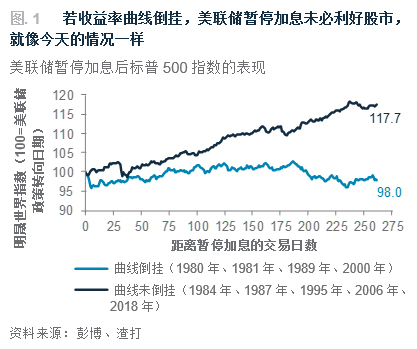

美联储在基本面不太乐观的情况下暂停加息。如图2所示,美联储在美债收益率曲线倒挂(即较长期债券的收益率低于较短期债券)时,暂停加息周期并没有真正支持股市。这可能是因为倒挂的收益率曲线是预示经济衰退相当可靠的指标。

'%20fill='%23FFFFFF'%3E%3Crect%20x='249'%20y='126'%20width='1'%20height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

根据历史,虽然全球股市很可能在短期内上涨,但这种反弹可能是减低风险转向优质债券的机会,而非在牛市中追涨。

调整我们的区域偏好

股票低配方面,我们仍然认为精选区域及行业策略是改善投资回报的关键(参见第5页的建议配置)。

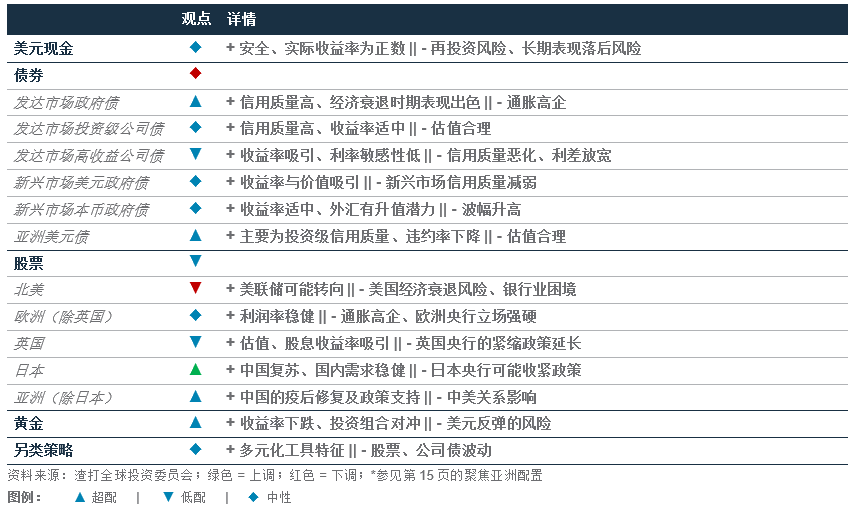

我们上调日本股票至超配。容易得出结论的是,我们认为未来12个月日圆会走强,应会使日本股票较全球股票表现逊色。然而,现在我们认为有三个利好因素胜过利空因素。首先,相对较高的通胀水平,即使只有部分持续,也会增加名义经济增长的机会。这应会促进企业的盈利增长。第二,股票回购飙升,应会成为主要的支持因素。第三,这些变化发生在企业治理改善、估值仍然低廉的背景下。

我们维持超配亚洲(除日本)股票,但将中国股票调整为中性。中国经济可能已经过了其疫后修复的高速反弹期,即经济与企业盈利上修的颠峰时期。这意味着此后的进一步增长可能越来越依赖于政策行动的支持。这就是为甚么我们要保持超配亚洲(除日本)股票(其中中国股票的权重约为35%),但将亚洲(除日本)市场中的中国股票调整为中性以减低风险。

我们将美国股票下调至适度低配。下调后,美国股票在多元化投资组合中仍占相当大的比例(见第5页)。然而,我们认为未来6-12个月美元会持续疲软,意味着长期来看,非美国股票越来越可能跑赢美国股票。就美国股市行业而言,我们保持超配健康护理和必需品,因为这两个行业具有防守倾向,但将通信服务上调至超配,因为其盈利动力强劲。

对债券收益率保持敏感

债券方面,我们继续看好获益于政府债收益率下跌的优质债券,不过确信观点略有减弱,整体债券观点小幅下调至中性。我们保持超配发达市场投资级政府债,因为预计美国10年期收益率在12个月内将会跌破3%。此外,在经济衰退时期,这类债券也不会直接面临企业破产上升的风险。我们也保持超配亚洲美元债,同时强调我们相对偏好亚洲投资级债券。亚洲高收益债仍面临信用质量恶化的风险,特别是考虑到中国房地产行业在这一子资产类别中的权重。

延长债券到期日、科技股和黄金将获益于债券收益率下跌。正如我们在《有关重要客户提问的观点》中详述的那样,美国科技股(我们持中性观点)和黄金(我们持超配观点)等一些非债券资产类别也可以成为衰退前后的配置选择,特别是考虑到很难准确把握衰退开始和结束的时机。

对于收益类投资者,我们继续超配债券胜过股票。在多资产收益策略中,我们现在看好发达市场高收益债胜过杠杆贷款,同时继续在发达市场高收益债和次级金融债之间保持中性。

基础:战略性资产配置

请先 登录后发表评论 ~