马来西亚一季度经济增长高于预期央行暂停后再度加息

✦

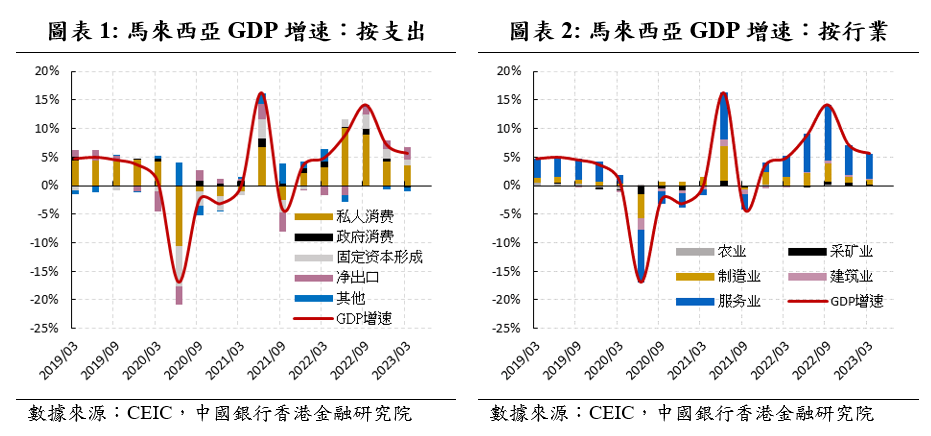

2023年第一季度GDP同比增长爲5.6%,高于市场预期(5.1%),低于2022年第四季度(7.1%)。按支出分项来看,私人消费和固定资本形成驱动经济增长,私人消费的稳健受益于劳动力市场的恢复;固定资本形成的增长源于长期项目的持续推进;进口降幅大于出口降幅,淨出口正向贡献GDP增速。按行业来看,服务业是主要的增长支撑。在东盟国家中,马来西亚虽然不像其他国家如泰国和越南那样依赖旅游业,但是旅游业也是非常重要的部分。在疫情前,来自国际的旅客收入与GDP的占比约爲6%。今年前四个月的机场客流量相比于2019年的水平,已经恢复至约65%,后续增长空间主要来自于除东盟以外的亚洲地区,如中国。旅游业的持续恢复有利于提高居民就业和收入,进而促进消费。

2023年以来,马来西亚进出口贸易额有所下降。在全球经济增长放缓,外需回落的背景下,东盟内的其他出口导向型国家如越南出口大幅放缓,越南1-5月出口同比下降12.2%,而马来西亚的出口表现相对来看是十分有韧性的。一方面是因爲马来西亚的电子半导体産品出口主要是汽车芯片,而不是像越南那样以消费电子爲主;另一方面是因爲马来西亚在资源型商品出口上具有优势,石油、天然气、橡胶以及矿物制品的出口份额世界占比较高,石油及其制品出口在2023年依然保持强劲。

马来西亚的通胀水平在东盟国家中相对较低,但核心通胀黏性显著,依旧处于历史高位。今年以来,随著美联储加息预期的剧烈震荡,马来西亚令吉大幅波动。在今年1月和3月连续两次货币政策决议中保持政策利率维持2.75%不变以后,马来西亚央行在5月的货币政策会议中将政策利率再次上调25个基点至3.00%,回到了疫情前的利率水平。自去年底大选之后,马来西亚的政局趋于平稳,新一届政府年初发布的2023财政预算案延续了此前的财政扩张政策,有助于经济的平稳增长。

展望下半年,马来西亚经济增速将进一步下降,预计全年的经济增速将在3.8%左右。一方面疫情管制放开后的释放效应消退,劳动力市场紧张程度缓解,工资增速下降,疫情后政府财政补贴下降,居民消费将继续下降;另一方面,虽然马来西亚的出口结构较好,但是发达国家需求下降对马来西亚出口的负面影响不可避免,下半年的出口将面临持续的压力。旅游业将持续恢复,并带动相关服务业持续稳健增长。财政扩张将持续,综合通胀预计将持续下降,核心通胀缓慢下降,预计年内政策利率将维持在现有3.00%的水平。

✦

一

2023年一季度GDP同比增长5.6%,高于预期

马来西亚2023年第一季度GDP同比增长爲5.6%,高于市场预期(5.1%),低于2022年第四季度(7.1%);环比增长0.9%,高于2022年第四季度(-1.7%)。月度数据显示1月、2月、3月同比增速分别爲4.6%、6.6%、5.6%。马来西亚2022年全年经济增长8.7%,创下20年以来的新高,不仅在东盟十国中拔得头筹,在整个亚洲区域也是非常亮眼的表现。随著疫情后报复性需求的释放接近尾声以及发达经济体通胀高企持续加息,马来西亚内外需均有所回落,去年四季度和今年一季度的经济增速下滑,但依旧稳健。

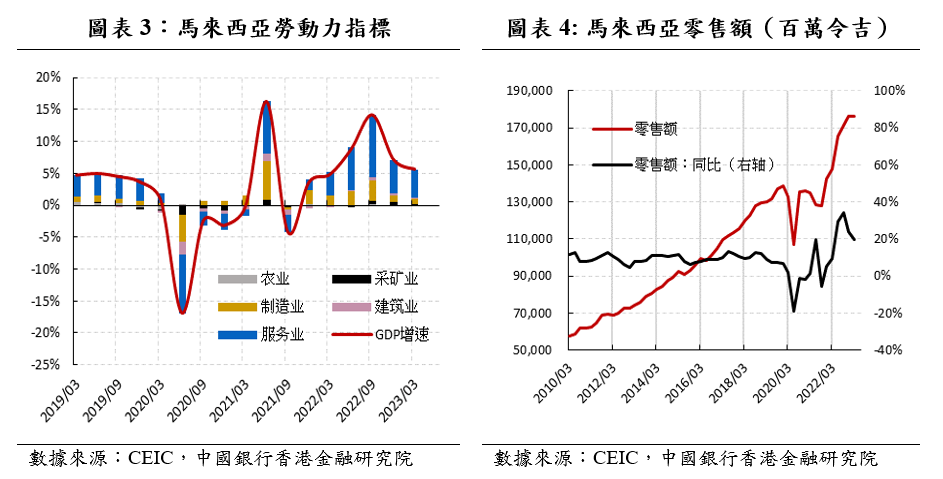

按支出分项来看,私人消费和固定资本形成驱动经济增长(图表1)。一季度私人消费同比增长5.9%,政府消费同比减少2.2%,固定资本形成同比增长4.9%,出口同比减少3.3%,进口同比减少6.5%。私人消费的稳健受益于劳动力市场的恢复:一季度劳动参与率69.9%,高于2022年第四季度(69.8%);一季度失业率3.53%,低于2022年第四季度(3.60%);企业职位空缺率有所下降,一季度爲1.4%,但仍高于疫情前的水平(2022年第四季度约爲2.0%,2019年第四季度约爲0.4%)(图表3)。固定资本形成的增长源于长期项目的持续推进。进口降幅大于出口降幅,淨出口正向贡献GDP增速。

按行业来看,服务业是主要的增长支撑(图表2)。服务业同比增长7.3%,建筑业同比增长7.4%,制造业同比增长3.2%,采矿业同比增长2.4%,农业同比增长0.9%。按月来看,服务业1月、2月、3月的同比增速分别爲6.1%、7.8%和8.0%。

✦

二

外需回落,马来西亚进出口有所下降

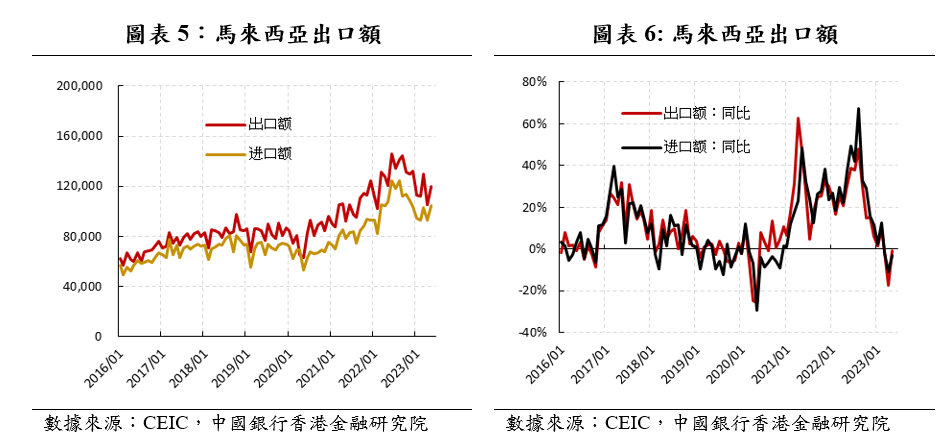

2023年以来,马来西亚进出口贸易额有所下降。1-5月总出口5794亿令吉(约1287亿美元),同比下降2.3%,总进口4870亿令吉(约1082亿美元),同比下降1.0%,贸易馀额顺差924亿令吉(约205亿美元),同比下降8.7%。(图表5)

从月度数据来看,马来西亚出口在一季度表现坚挺,1月、2月、3月同比增速分别爲1.4%、9.8%、-1.4%;4月出口同比大幅下降(-17.6%);5月降幅大幅收窄,同比仅下降0.7%(图表4)(图表6)。出口增速的下降源于一定的高基数效应,2020年初新冠疫情后,全球商品需求高增,2021年初俄乌衝突爆发后,大宗商品供给受到衝击,价格走高,马来西亚的进出口贸易额均实现了快速增长,并在2022年中达到顶峰(图表5)。

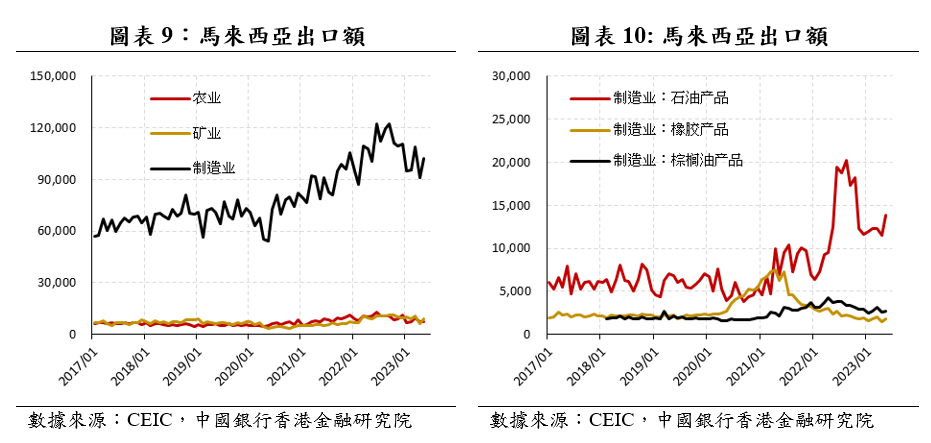

按行业来看,农业出口自去年12月起连续6个月同比负增长,采矿业和制造业出口相对坚挺,虽然增速下滑,直到今年4月才开始负增长(图表7)。制造业主要産品类别如电子産品和光学科学设备的出口增速持续下滑(图表8)。

在全球经济增长放缓,外需回落的背景下,东盟内的其他出口导向型国家如越南出口大幅放缓,越南1-5月出口同比下降12.2%,而马来西亚的出口表现相对来看是十分有韧性的。一方面是因爲马来西亚的电子半导体産品出口主要是汽车芯片,而不是像越南那样以消费电子爲主;另一方面是因爲马来西亚在资源型商品出口上具有优势,石油、天然气、橡胶以及矿物制品的出口份额世界占比较高,石油及其制品出口在2023年依然保持强劲(图表10)。

✦

三

旅游业有所恢复,后续增长空间主要来自于除东盟以外的亚洲地区

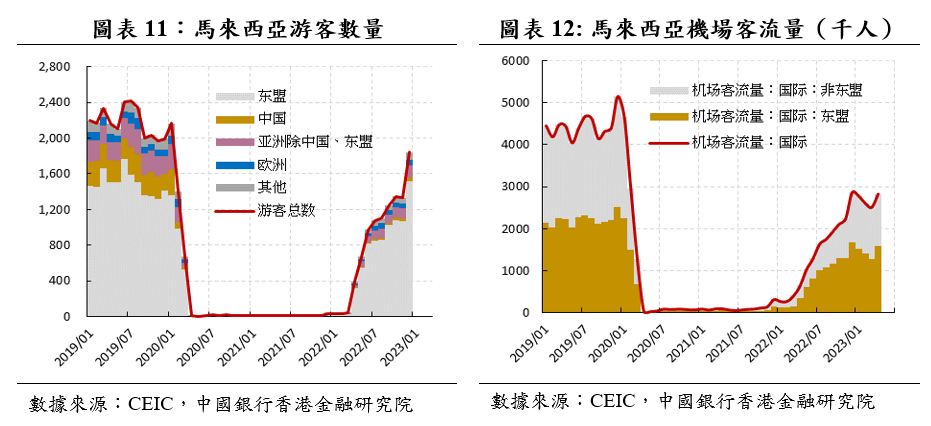

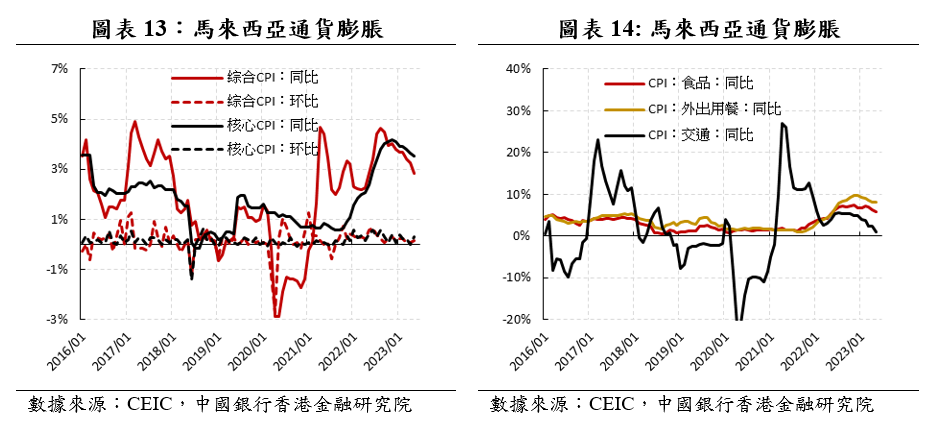

在东盟国家中,马来西亚虽然不像其他国家如泰国和越南那样依赖旅游业,但是旅游业也是非常重要的部分。在疫情前,来自国际的旅客收入与GDP的占比约爲6%。截至2022年12月数据显示,马来西亚的游客数量恢复主要依赖于东盟国家,其中新加坡占比约63%(图表11)。机场客流量数据显示,虽滞后于东盟旅客,自去年12月起至今年4月,非东盟的旅客持续恢复(图表12)。今年前四个月的机场客流量相比于2019年的水平,已经恢复至约65%,后续增长空间主要来自于除东盟以外的亚洲地区,如中国。疫情前2019年,来自中国的旅客对马来西亚的旅游业贡献达到峰值,来自中国的旅客在数量上贡献约12%(约311万人),在旅游收入上贡献约18%。旅游业的持续恢复有利于提高居民就业和收入,进而促进消费。

✦

四

核心通胀黏性显著,汇率贬值压力未解,央行暂停两次之后于5月再度加息

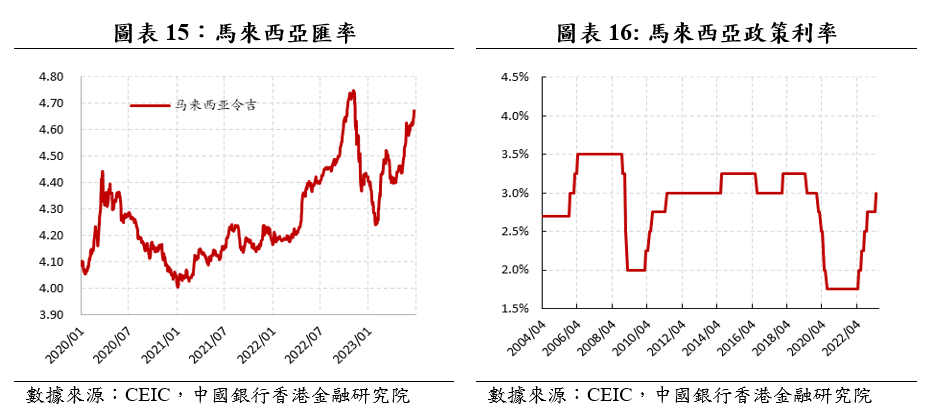

马来西亚的通胀水平在东盟国家中相对偏低,5月综合CPI同比增长2.8%,于越南(2.4%)和泰国(0.5%),核心CPI同比增长3.6%,高于印尼(2.7%)和泰国(1.5%)。马来西亚综合通胀在2022年7月达到顶峰(4.7%),至今显著回落;核心通胀自2022年11月达到顶峰(4.2%),至今缓慢回落(图表13)。交通分项CPI同比增速显著回落,食品分项CPI有所回落,但依旧处于历史高位(图表14)。核心通胀的黏性主要来自于服务业通胀的坚挺,外出用餐方面通胀依旧高达8.1%(图表14)。

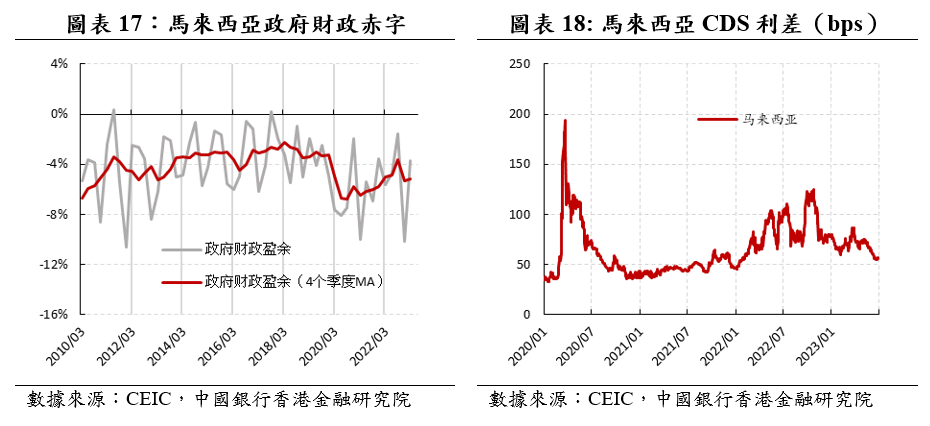

今年以来,随著美联储加息预期的剧烈震荡,马来西亚令吉大幅波动。自去年11月美联储加息预期大幅下降之后,至1月底,令吉大幅升值,美元兑令吉的汇率由4.75降至4.25的水平,但后续随著美联储加息预期的再度升温,令吉再度大幅贬值,美元兑令吉汇率升至近4.7的水平(图表15)。对于马来西亚汇率的大幅波动,马来西亚金融市场委员会(FMC)6月27日表示:(1)目前令吉的大幅波动是过度的,未能反映马来西亚依旧稳健的经济基本面;(2)近期观察到企业和出口商以外币保留更多收益,应鼓励企业和出口商利用有吸引力的汇率水平来管理其外汇馀额。

在今年1月和3月连续两次货币政策决议中保持政策利率维持2.75%不变以后,马来西亚央行在5月的货币政策会议中将政策利率(Overnight Policy Rate)再次上调25个基点至3.00%,回到了疫情前的利率水平(图表16)。马来西亚央行去年5月开啓加息,在东南亚国家中属最早开啓加息周期的国家,此后在连续四次的货币政策会议中分别加息25个基点,政策利率由1.75%上升至2.75%。今年以来暂停两次加息之后的再度加息行爲超出市场预期。国际上,澳洲央行和加拿大央行也在暂停后再度加息(加拿大央行在3月和4月两次暂停加息后,于6月初再度加息25个基点,政策利率达4.75%;澳洲央行在4月暂停加息之后,再度于5月初和6月初分别加息25个基点,政策利率达4.10%)。

在2007-2009年全球金融危机之后,马来西亚政策利率最高水平爲3.25%,分别于2014年7月至2016年6月以及2018年3月至2019年4月。5月的加息的触发因素可能有(1)如前所述,虽然综合通胀下降明显,但是核心通胀下降缓慢,且环比增速中枢依然较高;(2)大宗商品如棕榈油的价格下降,经常账户馀额走低,马来西亚令吉面临贬值压力;(3)在一季度经济增速稳健的情况下,将政策利率调回疫情前的水平,爲后续发展留有政策空间。

✦

五

政局趋稳,财政补贴持续

2022年11月24日,马来西亚第10任总理安华(Datuk Seri Anwar Ibrahim)宣誓就职。虽然根据《马来西亚联邦宪法》,马来西亚大选需每五年举行一次,但是自2020年2月第七任总理Mahathir bin Mohamad辞职以后,两年多的时间内,马来西亚已经经历了三任总理更迭。新冠疫情的衝击迭加动荡的政局,在一定程度上掣肘经济发展。此次选举,没有任何一方政治联盟获得简单多数议席执政,从而出现了马来西亚历史上第一次悬峙议会。随后五个政治联盟(Pakatan Harapan, Barisan Nasional, Gabungan Parti Sarawak, Gabungan Rakyat Sarawak, and Parti Warisan)的领导人之间达成了支持安华的协议,使得安华在12月19日的信任投票中赢得了下议院222名议员中148人的信任投票,组建团结政府(Unity Government)。

下半年马来西亚吉打、吉兰丹、登嘉楼、槟城、森美兰与雪兰莪等六州即将迎来马国首次六州同步举行的州议会选举。虽然六州选举结果不会造成联邦政权更迭,但仍是安华上台半年多来的一次重大民意考验,被视爲对团结政府的一次公投。

总理兼财政部长安华在2月24日的公布了执政后备受期待的2023年财政预算案。预算显示财政政策保持了连续性,总体赤字预计将下降,从2022年占GDP的5.6%降至2023年的5.0%,但仍处于较高水平。疫情下的2020-2022年马来西亚政府的财政赤字与GDP的占比约爲6%,是疫情前的两倍(图表17)。

新的财政预算案显示马来西亚2023年的财政扩张力度依然比较大。在支出方面,补贴和社会援助额比此前高出40%,并继续向家庭和中小企业提供慷慨的补贴;在收入方面,政府将在很大程度上依赖于企业税收的大幅增加以及马来西亚国家石油公司的高额股息。这意味著,财政收入在很大程度上取决于马来西亚的增长前景和全球大宗商品的价格走势,对于财政政策整合步伐带来不确定性。

此外,CDS价差显示,大选之后马来西亚的政府违约概率下降,政局趋稳。3月以来美国发生的银行业危机事件对马来西亚的影响较小且快速消退。(图表18)

✦

六

展望

展望下半年,马来西亚经济增速将进一步下降,预计全年的经济增速将在3.8%左右。一方面疫情管制放开后的释放效应消退,劳动力市场紧张程度缓解,工资增速下降,疫情后政府财政补贴下降,居民消费将继续下降;另一方面,虽然马来西亚的出口结构较好,但是发达国家需求下降对马来西亚出口的负面影响不可避免,下半年的出口将面临持续的压力。旅游业将持续恢复,并带动相关服务业持续稳健增长。财政扩张将持续,综合通胀预计将持续下降,核心通胀缓慢下降,预计年内政策利率将维持在现有3.00%的水平。

✦

请先 登录后发表评论 ~