解讀丨海南自貿港企業境外投資(ODI)

2020年6月1日,中共中央國務院印發《海南自由貿易港建設總體方案》(以下簡稱《總體方案》),推動建立與高水準自由貿易港相適應的政策制度體系,力爭將海南自由貿易港打造成為引領我國新時代對外開放的鮮明旗幟和重要開放門戶。《總體方案》還提出了稅收優惠、跨境資金流動自由便利、人員進出自由便利、運輸往來自由便利、發展現代產業體系等制度構建,為海南自由貿易港市場主體開展交易提供了便利,同時將極大激發各類市場主體活力。

境外投資及

核准/備案流程

什麼是ODI?

境外投資(OverseasDirectInvestment,簡稱“ODI”),是指中國境內企業(下稱“投資主體”)通過新設、並購及其他方式在境外擁有非金融企業或取得既有非金融企業所有權、控制權、經營管理權及其他權益的行為。

1.投資主體:本指南所稱的投資主體指中國境內企業,不包含中國境內的自然人投資者。

2.投資地區:本指南所稱的境外投資,包括其他國家(地區),以及香港特別行政區、澳門特別行政區和臺灣。

3.出資形式:投資主體向境外投入的資產、權益,包括貨幣、證券、實物、技術、知識產權、股權、債權等。

4.投資目的:為了獲得境外資產或經營活動的所有權、經營管理權及其他相關權益。境外投資核准/備案流程如何?

境外投資核准/備案流程如何?

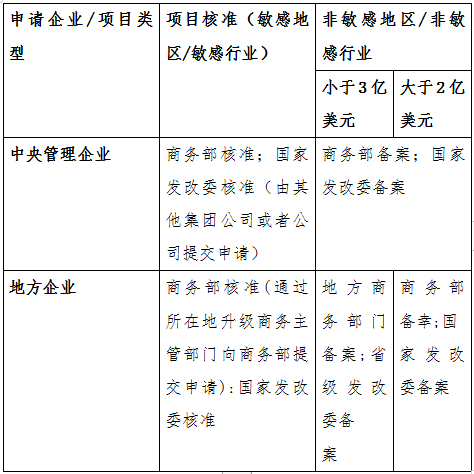

在我國現行的境外投資監管體系中,中國企業開展境外投資需要按照要求分別向發改委、商務部門、國家外匯管理局辦理申請核准、備案、登記等手續。投資主體在發展改革部門和商務部門進行企業境外投資專案核准、備案有關手續沒有先後順序。

2017年,國家發展改革委、商務部、人民銀行、外交部聯合印發《關於進一步引導和規範境外投資方向的指導意見》,加強對境外投資的宏觀指導,引導和規範境外投資方向,推動境外投資持續合理有序健康發展,其中明確規定限制開展房地產、酒店、影城、娛樂業、體育俱樂部等境外投資。

2.核准/備案途徑

對屬於備案情形的境外投資,中央企業報商務部備案;地方企業報所在地省級商務主管部門備案;3億美元以上專案省級商務部門初審後報商務部備案。對屬於核准情形的境外投資,中央企業向商務部提出申請,地方企業通過所在地省級商務主管部門向商務部提出申請。

類別1:3億美金以上或者投資至敏感地區/敏感行業流程

▲ 國家發改委備案

(1) 申報路徑:

http://jwtz.ndrc.gov.cn/jwtz/homepage

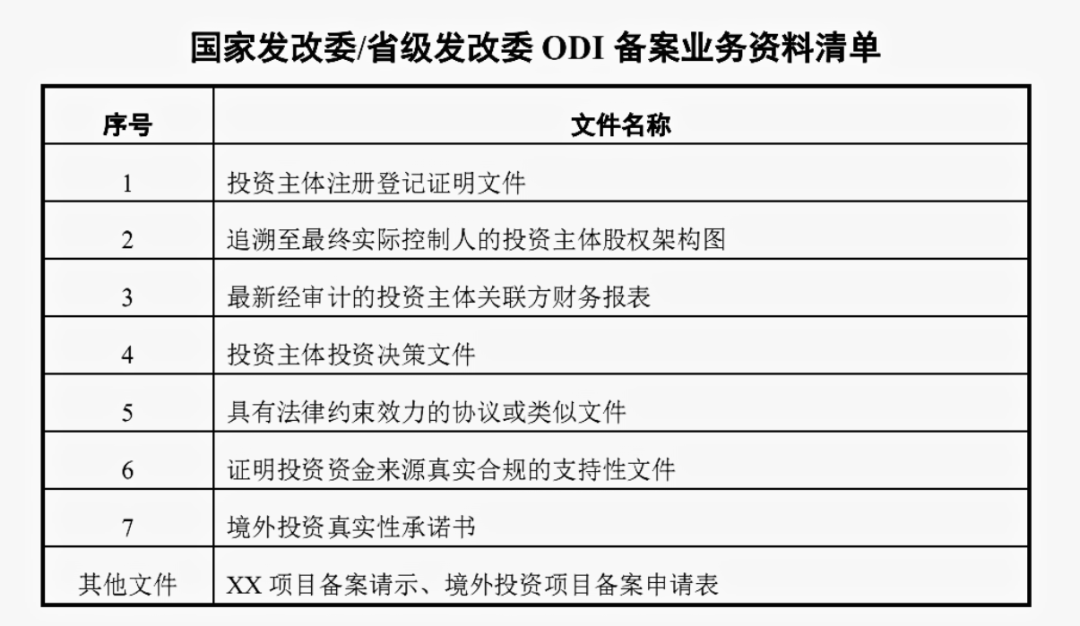

(2)資料清單:

▲ 國家商務部備案

(1)申報路徑:

Step 1:在國家商務部系統上填寫境外投資備案表,申報路徑如下:

http://www.mofcom.gov.cn/mofcom//typt.shtml

註冊登錄後,就可以進入辦事系統了。

Step 2:在省商務廳網站上線上填報,省商務廳會做形式審核。審核通過會通過電話/手機或者郵件通知您結果並通知您寄送紙質材料。

https://wssp.hainan.gov.cn/hnwt/handlingGuideline?id=759185&sourcekey=53464010468745D482ED3DE63CF61F05

Step 3:省商務廳收到紙質材料後會將初審結果通過商務廳內部通道回饋給國家商務部,國家商務部做最終審核。

Step 4:國家商務部會將最終結果回饋給省商務廳,省商務廳辦理備案手續。

(2)資料清單:

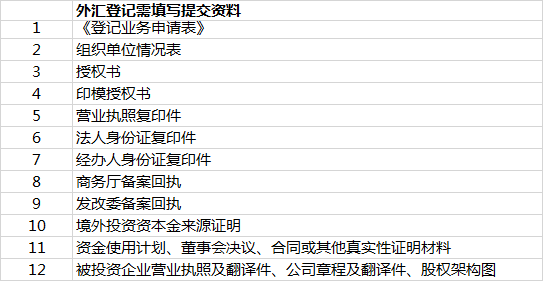

▲ 銀行外匯登記

類別2:3億美金以下或者投資至非敏感地區/非敏感行業流程

▲ 海南省發改委備案

(1)申報路徑:首先先在國家發改委的網站上註冊帳號並提交材料

http://jwtz.ndrc.gov.cn/jwtz/home

國家發改委備案通過後,在海南省政府服務平臺發改委端口上傳同一套備案檔。資料齊全的話,省發改委3天完成備案。

海南省政務服務平臺網站如下:

https://wssp.hainan.gov.cn/hnwt/handlingGuideline?id=735812&sourcekey=d65f687b2cf04b7a9a0c020205811529

(2)資料清單:

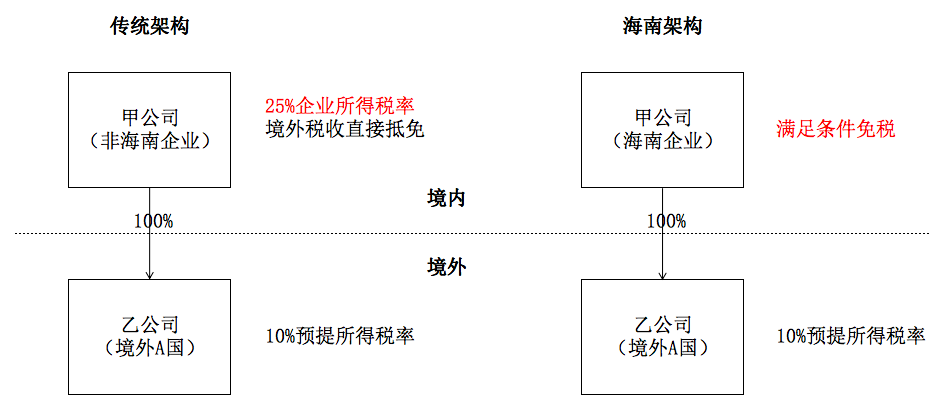

如何享受三大產業境外直接投資所得免稅優惠?

(一)法定條件

在現行企業所得稅制度下,居民企業境外投資的股息、紅利等權益性投資收益,一般應按25%的企業所得稅稅率徵稅(在不考慮相關稅收優惠的情況下)。而2020年1月1日至2024年12月31日期間,在海南自由貿易港設立的旅遊業、現代服務業、高新技術產業企業新增境外直接投資取得的所得,滿足法定條件即可免征企業所得稅。享受境外直接投資所得免稅的法定條件具體如下表:

| 境外直接投資所得免稅法定條件 | ||

| # | 條件(同時滿足) | 說明 |

| 1

|

在海南自由貿易港設立的企業 | 實質性運營企業

|

| 2

|

旅遊業、現代服務業、高新技術產業 | 《海南自由貿易港旅遊業、現代服務業、高新技術產業企業所得稅優惠目錄》

|

| 3

|

新增境外投資所得 |

新增境外直接投資是指企業在2020年1月1日至2024年12月31日期間新增的境外直接投資。 2、境外投資形式 (1)在境外投資新設分支機構; (2)境外投資新設企業; (3)對已設立的境外企業增資擴股; (4)收購境外企業股權。 3、所得範圍認定 (1)從境外新設分支機構取得的營業利潤;或 (2)從持股比例超過20%(含)的境外子公司分回的,與新增境外直接投資相對應的股息所得。 |

| 4

|

被投資國(地區)的企業所得稅法定稅率不低於5% |

|

(二)申報流程及備存材料

|

| |

| # | 步驟及說明

|

| 第一步 | 進入海南省電子稅務局 |

| 第二步 | 填寫財務報告:單擊【我要辦稅】——【稅費申報及繳納】——【財務報表報送】——【財務報告報送與資訊採集】,進入財務報表報送頁面 |

| 第三步 | 填寫企業所得稅年度納稅申報表:【我要辦稅】—【稅費申報及繳納】—【企業所得稅申報】—【居民企業(查賬徵收)企業所得稅年度申報】,進入《中華人民共和國企業所得稅年度納稅申報表(A類,2017年版》 |

| 第四步 | 填寫《境外所得納稅調整後所得明細表》(A108010)第19-26列:“其中:新增境外直接投資所得”。 |

| 具體可參考: |

|

|

|

|

| 1 | 企業屬於自貿港鼓勵類產業目錄中的旅遊業、現代服務業、高新技術產業; |

| 2 | 新增境外直接投資所得符合條件的說明。 |

| 注: | 如今後政策調整,納稅人應根據稅務部門的要求和《企業所得稅申報事項目錄》最新分類事項進行填報。 |

為幫助企業進一步用好用足海南自貿港政策,助力對外投資穩定健康發展,省商務廳編撰了《海南自由貿易港境外投資招商指南》,供各對外投資企業參考。詳情點擊鏈接閱讀▶:海南自由貿易港境外投資招商指南

來源:海南省商務廳、三亞中央商務區

請先 登錄後發表評論 ~