境外慈善基金投資經驗及相關啟示——瑞士篇

【編者按】慈善組織在經濟社會中的作用愈發顯現,以慈善組織為主體的第三次分配一方面可以彌補政府公益事業資金的不足,另一方面有助於為資本市場提供長期資金。研究海外市場中慈善資產發展現狀及相關製度安排,有助於為推動我國慈善資產發展提供借鑒,推動我國資管行業吸引慈善資金、促進慈善資產長期保值增值、完善頂層配套製度尤其是稅製體系。本文介紹了瑞士慈善機構的發展現狀、運營和投資情況,重點闡述瑞士慈善資金來源端和保值增值端的稅收製度,並對我國慈善事業的發展提出了相關政策建議。

一、瑞士慈善資金的總體情況

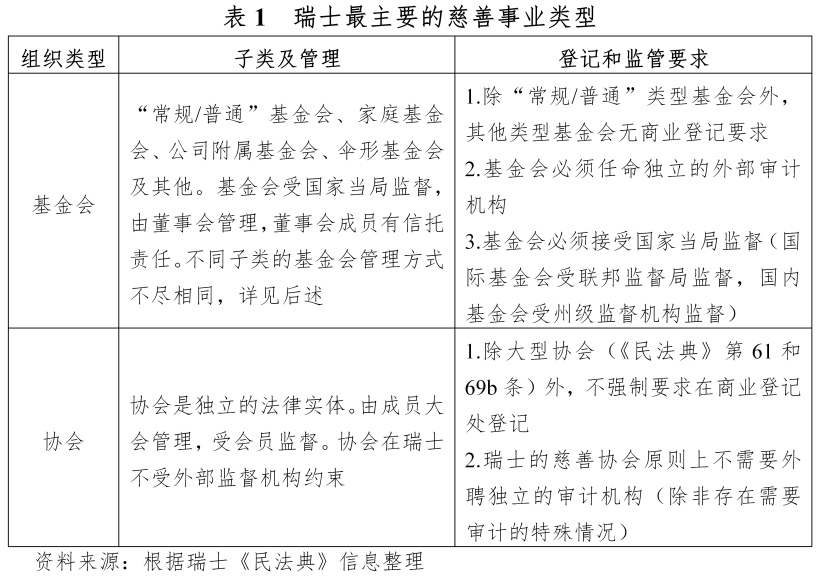

(一)瑞士對於慈善機構的定義和類型

“慈善”被瑞士慈善基金業定義為為任何公共利益而采取的私人資源行動。[1]慈善的外延包含與時間、金錢、專業知識、關系網絡及許多其他類型的資產類別的捐贈及投資。[2]

在瑞士,基金會和協會在結構和管理方面均享有極大自由。加之瑞士本身發達的金融市場和較低的稅率水平,無論是從法律實踐[3]還是公共事業參與的角度,瑞士都被視作建立慈善組織的首選之地。

然而,盡管瑞士以慈善事業著稱,但在業界瑞士並沒有任何統一、特定的關於慈善機構的法律定義。[4]“慈善”的概念在瑞士的學術界亦沒有統一標準。[5]由於沒有公允定義的“慈善”的法律概念,在瑞士與慈善概念相對應、最接近法律定義的,是稅法中的公共事業概念。[6]

1.瑞士的“非營利部門”

鑒於存在不同的概念外延和內涵(表1),本文將對瑞士的慈善機構和非營利組織形式進行簡介,並就符合“慈善”定義的瑞士基金會展開詳細討論。

從組織結構和業務角度來看,符合“組織化、私營、自治、非營利性分配和自願”五個標準(詳見附件)的部門在瑞士均可作為非營利部門(NPO)。協會是瑞士非營利組織的典型法律形式之一。但非營利組織在瑞士也包含基金會及其他情形,如合作社和以私法運行的個別國家組織。主要情況如下:某些特定的合作社在瑞士被視作非營利組織,並在非營利分配方面享有例外:如果該合作社符合有關當局規定的公用事業組織標準,即可獲得國家的免稅待遇。例如,遵循資助的理念,通過選擇共同行動方案為成員創造(財務)利益的建造社會住房的合作機構(註:瑞士不存在國家層面對住房的支持)。此外,在章程中有明確規定的情況下,此類合作社被允許向成員分配前述的財務利益(如紅利、還款等)。

瑞士法律對民法和公法進行了明確的區分,在大多數情況下第三部門機構和公共當局之間有清晰明確的分界。但由於某些國家機構也可以以私法的形式運作,因此瑞士的國家機構也存在被歸入第三部門的例外情形,比如州政府和蘇黎世市各參股12.5%,其他股份由5,000余名私人持有的蘇黎世動物園等。這類例子是否可以被歸為第三部門,則根據其所在地區的標準區分界定。

2.瑞士與“慈善事業”相關的法律主體界定

在法律主體方面,基金會(Stiftung/Foundation)和協會(Verein/Association)是瑞士最常用的兩種慈善事業載體。除此之外的一些其他的法律主體形式[7]也可以追求公共事業目的,並享受免稅待遇。[8] [9]

由於在瑞士設立基金會的條件寬松,可以有任何一種明確的合法目的,而不需要“必須追求慈善目的”,因此並非全部的瑞士基金會都是慈善機構,亦不是所有基金會都自動享有免稅資格。[10] [11]

瑞士慈善基金會的法律界定:根據《瑞士民法典》》(Swiss Civil Code,以下簡稱《民法典》)第80條,基金會在瑞士是一個自主的法律實體,由不可撤銷地承諾用於一個或多個明確目的的資產組成。作為一個自主和獨立的法律實體,基金會享有完全的法律人格。基金會是由一個或幾個創始人建立。創立者可以是瑞士或外國的個人或法律實體。國際組織和/或政府實體也可以成為瑞士基金會的創始人。在實踐中創始人必須提供至少50,000瑞士法郎的初始資本。[12]

(1)創始人對基金會的控製

創始人對基金會的控製基本上是在基金會成立時進行的。例如,基金會初始董事會成員通常由創始人選擇和任命。基金會一旦成立並在商業登記處登記,就成為一個自主的法律實體,從而不受創始人的直接控製。但創始人可以在符合以下兩項條件的情況下保留修改基金會目的條款的權利:

A.基金會的章程或最後一次修訂已經過去了十年;

B.法規明確規定了該種修正。

基金會的最高機構是基金會的董事會,它被賦予行政職能,特別是基金會的行政管理和代表權。根據《民法典》第84條,瑞士的基金會須接受政府機構基金會監督局的監督,具有國際範圍的基金會須接受設在伯爾尼的聯邦基金會監督局的監督。如果一個基金會的活動範圍是本地的,它可以接受其所在州的基金會監督局的監督。

(2)關於瑞士基金會法律定義的一些說明[13]

瑞士的基金會大多為“常規/普通”基金會,該類基金會通過在商業登記處登記,獲得法律人格,受國家監督,並且不受任何全面的特別法律的約束。此外瑞士還有一些特殊形式的基金會:

比如教會基金會(《民法典》第87條)和有關員工福利計劃的基金會(《民法典》第89條bis,第331、331a-f、361、362、673、674第3款OR),它們受某些特殊規定的約束。有關員工福利計劃(養老基金)的基金會為私人雇主的雇員提供保障。它們對雇員的財務安全具有重要的實際意義,是對國家基本的退休保險和殘疾保險的補充。

再比如,用於私人目的的家庭基金會(《民法典》第335條)。該類基金會無須在商業登記冊上登記,也不接受國家監督。民法規定這種類型的基金會只能為支付教育、捐贈或支持家庭成員的費用或類似的目的而設立,但不允許為單純的財務贍養目的而設立。

在瑞士,公司附屬基金會(公司基金會)[14]也很常見。這類基金會不受監管,甚至在與基金會有關的法典中都未有提及。還有作為“社會服務公司”(Aktiengesellschaft,股份公司)中擁有重要股份的控股基金會也在瑞士普遍存在(瑞士聯邦最高法院在2001年一次具有裏程碑意義的裁決中批準了追求經濟目的的公司基金會的合法性)。此外,瑞士還存在根據個別法律建立的公法基金會,受到公法的約束。

除上述外,瑞士還有一種“傘式”基金會(Umbrella Foundation)。傘式基金會是一種相對年輕的慈善基金會形式,它將大量非獨立的基金會聯系在一起,將不同人的資產結合起來,集中起來進行投資組合管理。通過匯集資產,傘式基金會可以保持較低的投資組合管理成本並優化回報表現。尤其對於較小的資產池來說,傘式基金會是建立獨立基金會的一個有吸引力的選擇。傘式基金會可以與現有的資助型基金會或政府機構合作,進行贈款的集合安排。傘式基金會的資產由多只基金組成,可以通過民法下的任何法律交易來建立。[15]傘式基金會的一個例子是Fondation des Fondateurs。此外,發布瑞士年度基金會報告及《基金會準則》(Swiss Foundation Code)的Swiss Foundations也是瑞士資助型基金會的一個傘式組織。[16]

瑞士對基金會成立登記和監管的相對寬松環境為系統性追蹤瑞士基金會的數量和情況造成了一定障礙:由於家庭和教會基金會無須在商業登記簿上登記,瑞士基金會的準確總數無法確定。此外,由於既沒有義務也沒有資格進入商業登記冊,瑞士的公司附屬基金會的整體數量也不得而知。

3.涉及慈善主體的瑞士法律製度簡述[17]

與其他國家法律體系有所不同,瑞士的法律體系將一個組織在民法下的形式與它的稅收狀況區分對待。對法律主體的要求主要依照《民法典》,對法律主體的稅務要求則由聯邦和州/市鎮稅法體系進行規範。

涉及慈善事業法律主體的主要要求載於《民法典》。對於基金會的要求見《民法典》第80至89條,關於協會的規定見60至79條。

瑞士實行兩級稅製:聯邦稅和州/市鎮稅。瑞士憲法規定除了聯邦政府明確保留的稅種外,其26個聯邦州均享有完整的稅權[18]。由於瑞士稅法具有的這種高度區域自治的特質,由此導致與慈善主體有關的稅務規定亦具有高度的“去中心化”特點:在不同州甚至不同市鎮設立和運行慈善主體的稅務情況均須一事一議。

就涉及慈善主體的整體稅法而言,《瑞士聯邦直接稅法》[19]第56g條規定了公共利益組織的免稅要求。聯邦稅務局1994年7月8日的第12號通知[20]和瑞士稅務會議為各州稅務機關製定的2008年1月18日的指導方針[21]就與公共慈善事業有關的納稅情形作了更詳細的規定。

4.慈善組織在瑞士的歷史背景

瑞士慈善組織的深厚背景可以追溯到中世紀。早期的瑞士慈善機構在理念上根植於基督教的信仰,通過建立醫院[22]、救濟院和孤兒院傳播慈善理念。這些慈善機構成為了現今瑞士慈善組織的基石。

18世紀的歐洲大陸飽受戰火摧殘,彼時瑞士許多的非營利組織不僅履行了重要的救濟職能,甚至對瑞士的政治、經濟乃至領土都產生了深遠的影響。19世紀後期,歐洲工業化進程和戰爭沖突引發了大量農村人口、城市工人和孤兒飽受貧困饑餓折磨,瑞士的慈善機構在兒童教育和救死扶傷方面做出了十分突出的貢獻。比如由瑞士公民於1863年在日內瓦成立的國際傷員救濟委員會,後來逐漸演變成如今為人熟知的紅十字國際委員會。此外,1907年12月10日通過的《瑞士民法典》,標誌著瑞士現代基金會和協會法的誕生。到了20世紀,瑞士對外中立的政策和強大的國內聯邦製製度使得非營利組織成為了瑞士與各國及各地區之間社會對話和交流的重要工具。

在20世紀90年代中期和2002年聯合國通過《千年發展目標》(Millennium Development Goals)之後,瑞士慈善部門在解決最富裕國家和最貧窮國家之間的差距問題上開始扮演愈發重要的角色。

當前世界範圍內慈善領域的主要行動者都在瑞士擁有一席,並在主要的慈善領域發揮著重要作用,如救濟窮人、發展教育、衛生、環境、救災、科學和研究以及藝術等。

二、瑞士的慈善資金狀況、慈善機構運行及對外投資

鑒於前文對瑞士慈善事業的定義厘清,下文所述“慈善”及“慈善資金”的概念與《瑞士資助型基金協會年度報告》(Swiss Foundations Annual Report)的研究對象及內涵外延保持一致。

(一)瑞士的慈善資金狀況

受監管環境所限,瑞士的慈善資金現狀並沒有全國統一的長期和系統性追蹤口徑。2020年的OECD報告顯示,瑞士的慈善捐贈金額占其GDP的0.09%。[23]據巴塞爾大學慈善研究中心CEPS(Center for Philanthropy Studies)的統計[24],瑞士13,375個慈善基金會的累計捐贈總額約為974億瑞士法郎[25](《瑞士資助型基金協會報告》,2019&2021),瑞士資助型基金會的年支付額估計為15-20億瑞士法郎(《瑞士資助型基金協會報告》,2015)。盡管瑞士的基金會數量眾多,但整體而言瑞士基金會的規模較小:據一家專門追蹤瑞士基金會名錄的瑞士非營利機構Fundraiso.ch於2020年發布的研究,大約80%的瑞士基金會資產都少於500萬瑞士法郎。[26]

從跨境捐贈情況看,印第安納大學禮來家族慈善學院的最新全球慈善指數研究項目[27]引述Zewo基金會2020年的統計顯示:2018年瑞士的捐贈總額為18.1億瑞士法郎,其中跨境捐贈總額為約5.56億瑞士法郎。跨境捐贈中包括來自公司的跨境捐贈約359萬瑞士法郎,基金會的捐贈約1.39億瑞士法郎,以及來自個人的捐贈約2.78億瑞士法郎。

從收入角度看,占瑞士慈善收入主導地位的是資助型基金會(Grant-making Foundations,本文個別圖例中也譯作“籌資基金會”)。[28]以2019年為例,整個瑞士全年慈善收入為34億歐元,[29]其中資助型基金會收入近18.5億歐元,占全國全年慈善收入比例的53%。同期瑞士企業的捐贈款項累計位1.1億歐元,僅占瑞士當年整體慈善收入的3%。[30]

瑞士由資助型基金會占收入主導的情況與英國類似。但這與我國的慈善基金會以運作型基金會(Operating Foundations)為主的現狀存在較為顯著的差異;也與歐洲大陸的德國、荷蘭及法國企業捐贈占慈善資金主導地位的情況迥異。[31]

Fundraiso的研究顯示瑞士最大的資助型基金會是擁有幾十億瑞士法郎資產的雅各布斯基金會(Jacobs Foundation)。勞力士公司的贊助基金會、阿加汗基金會和宜家基金會[32]也都是規模較大的瑞士基金會的代表。

(二)瑞士的慈善基金會運行現狀

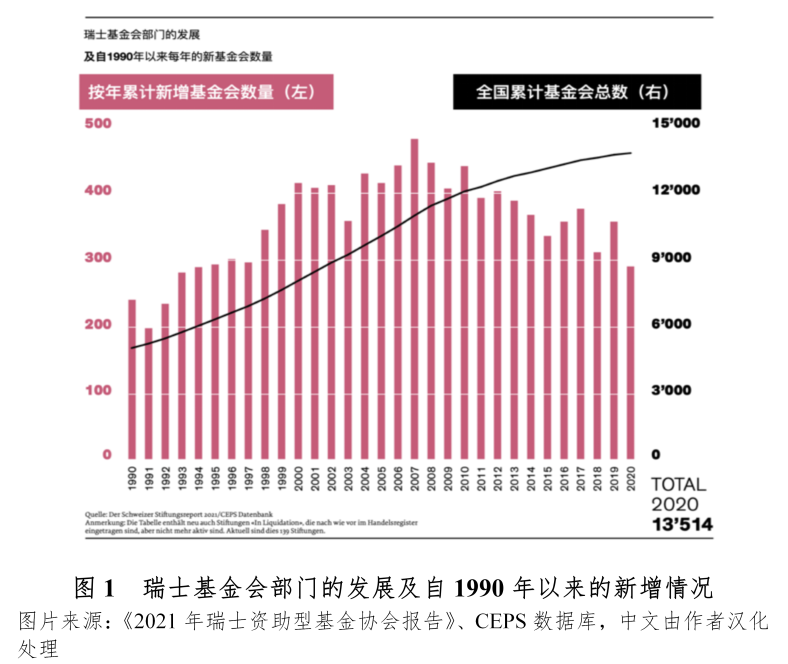

《瑞士資助型基金協會年度報告》記錄了該國資助型基金會自2010年以來發展的基本情況。2021年的年度報告統計中顯示了自1990年以來瑞士全境基金會的每年增量及累計總量(圖1)。整體而言,截至2010年,瑞士的資助型基金會數量經歷了歷史上最高水平的增長趨勢。在接下來的十年中,盡管每年新增基金會數量仍然保持上升勢頭,但整體增長趨勢明顯減緩。2020年全年瑞士共有284個新的慈善基金會成立。截至2020年,據《瑞士資助型基金協會報告》統計,瑞士全境共有13,514個基金會註冊在冊,共有13,375個活躍存續的慈善基金會。[33]

瑞士最重要的基金會所在地(表2)包括蘇黎世州(2,211個基金會)、伯爾尼州(1,378個)、沃州(1,375個)、日內瓦(1,275個)和巴塞爾城市州(888個)。瑞士全境的萬名居民基金會平均水平較上年保持不變,即每萬名居民有15.6個基金會。其中每萬名居民擁有基金會數量最多的是巴塞爾城市州,有45.3個基金會。格拉魯斯(29.1個)、楚格(28.8個)、格勞賓登(25.9個)和日內瓦(25.3個)的基金會密度也很高。

去除已清算的基金會不計,2020年全年瑞士全境總共增加了74個基金會,這從側面反映出了瑞士整個基金會部門的叠代正在加速。自2010年以來新成立的3,673個基金會中,許多基金會的壽命都很短,據統計目前已有超過一半(52.2%)的基金在這十年間被清算。導致近幾年基金會壽命短的原因有很多,最主要的兩點原因是:其一是長期低利率環境極大影響了小型基金會的回報空間,令其難以為繼。其二是基金會的存續周期也折射出創始人對基金會的設想和理解,即在瑞士許多捐贈者並不希望建立一個“永恒”存續的基金會,而是希望在有生之年實現他們的承諾。因此創始人一開始就計劃建立一個“消費型”基金會,在幾年內消耗掉資產。在這樣的情況下,基金會大多關註和追求當前“熱門”和緊迫的問題,比如抗擊新冠疫情、解決歐洲難民問題等。

(三)瑞士的慈善基金會的投資狀況

1.瑞士慈善資金對外投資的相關法律法規及政策規定

資產是一家慈善機構的基石。對於一家慈善機構而言,資產配置與投資更是連接捐款籌集與資金使用的重要一環。長期以來,瑞士基金會的投資並未受到各界的任何關註,許多基金會董事會或直接聘請第三方管理機構全權代理投資,只要其投資可以產生足夠的收入和現金流以維持慈善基金會的運營。但是那個時代已經一去不復返。一方面,因為歐洲長年的超低利率,使得低風險投資幾乎不會產生任何回報甚至為負的實際回報率;另一方面,可持續化和以影響力為導向(Sustainable and Impact-oriented)的投資市場發展迅猛,新的術語和概念不斷被引入,使得基金會也在不斷叠代自己的投資理論,以反映他們的慈善理念。

如今,越來越多的瑞士基金會董事會開始積極主動地參與基金會的投資項目,基於ESG(環境-社會-治理)的標準,通盤考慮資產配置與投資標的,以免在不經意間投資了與其慈善理念背道而馳的公司或產業。例如,一個致力於促進年輕人健康的基金會會規避投資快餐公司;又如許多慈善機構會避免投資與槍支、大麻、或煙草等相關的產業。

在具體管理基金資產前,董事會需明確以下幾大問題:(1)預期的資金流入及流出時間;(2)基金會可以承擔的最大損失;(3)自身的風險偏好及目標回報率。若采用的投資方式長期無法達成以上的既定目標,則董事會必須及時調整或更改預期收益率或投資策略。除此以外,董事會需要時刻關註投資的安全性、流動性,在一個合規的框架內規範管理流程,多元化分散風險,結合基金會規模,合理地追求投資收益,最大程度地規避利益沖突的可能性。

基金會董事會主要通過明確投資管理組織和製定投資戰略來履行其職責。原則上,董事會董事不能將此類責任委派與旁人,但如有實際需要,他們可以咨詢外部獨立專家。根據每家慈善基金會所持有的主要資產類別,如證券、不動產、無形產權、一級股權等,以及基金會章程中的相關規定,董事會必須妥善安排資產投資方式。

實踐中基金會安排資產投資方式的常見形式有二:

(1)自我管理。當基金會執行資產自我管理方案時,董事會必須依據資產管理章程,將資產管理者與資產控製人嚴格分隔開來,以防止監守自盜。由於此種方式在實操過程中常伴有利益沖突,因此大多數的瑞士慈善基金會僅在特殊情況下選擇此方案。

(2)委托管理。將資產管理委托給外部第三方資產管理人,或與基金會有密切聯系的管理公司。這也是慈善基金會最常見的投資管理方式。但無論是以上哪一種方式,確定投資戰略方向,持續監控執行情況與投資結果,並在必要時進行調整,仍然是基金會董事會的責任和義務。基金會投資手冊除了明確資產管理人及其責任外,還需定義具體的投資策略及流程。這包括風險控製、可持續投資有關的政策、投票權及行使權,以及對投資策略的定期審查。一個成功且高效的基金會資產管理人需要具有紮實的投資功底,而董事會作為人事規劃的重要組織,被鼓勵聘請第三方獨立機構作為投資咨詢方,加入基金會投資委員會。

2.瑞士慈善基金會對外投資運營情況

(1)對外投資目標、治理結構、總規模等

一個合適的投資策略決定了基金會潛在的長期回報和收益,對基金會可否長期延續起到了關鍵性的影響。在選擇投資策略前,董事會需明確投資框架,其中包括:投資期限、投資風險、投資品種,以及投資流程與報告。

與普通機構投資者不同,慈善基金會的投資策略應以其成立宗旨為導向。出於其慈善性質與社會責任,許多基金會強調投資的可持續性,這通常涉及基於生態保護、環境治理等方面的債券、股票或另類投資。在符合傳統財務標準的情況下,基金會所投資的具體標的通常也得符合ESG標準。

除了遵循創立宗旨以外,基於使命的投資也是一種特定於基金會的資產管理方式。在這種投資方式下,基金會通常以直接實現其目的的方式投資其部分資產,同時擁有所投資資產的所有權,並在可能的情況下產生與市場相匹配的回報率。例如:一個旨在促進教育的基金會,可以購買房產並將其以較低的房租出租給開辦學校的機構。此種投資模式不僅促進了基金會的目的,又通過其資產產生的收入來支持基金會的運作,實現了慈善的可持續性。

除了製定投資章程,明確投資目標,選定投資方式之外,基金會董事會還需每年定期對資產管理人的投資策略做出評估。如果慈善基金會對ESG有明確的標準和要求,則資產管理人必須準備相應的報告以提交董事會審核。此外,若發生重大變化,例如基金會有額外支出,或資本市場發生重大事件,董事會也該及時召開評估會,分析當前投資策略是否依然適當。此外董事會通常每季度或每六個月審查一次投資業績,並在董事會上進行討論。對於那些大型的慈善基金會,董事會會任命一個投資委員會來評估投資結果以及其他具體問題。

(2)資產配置情況

據總部位於巴塞爾的瑞士慈善研究中心(Center for Philanthropy Studies)以及總部位於蘇黎世的環球私人銀行(Globalance Bank)在2020年針對瑞士120家慈善基金會(總資產達99億瑞士法郎)的調查顯示(表3),約有57.5%的基金會表示,他們在做投資決策時,會根據基金會成立的目的為導向進行投資。這120家慈善基金會平均每年約有95%-98%的資產用於投資,而將剩下的2%-5%用於基金會運營及慈善項目。從大類資產配置角度來看,另類投資包括房地產基金、私募股權基金、對沖基金等資產越來越受到基金會的青睞,配置比重也在不斷增加。

(3)投資收益和業績表現等

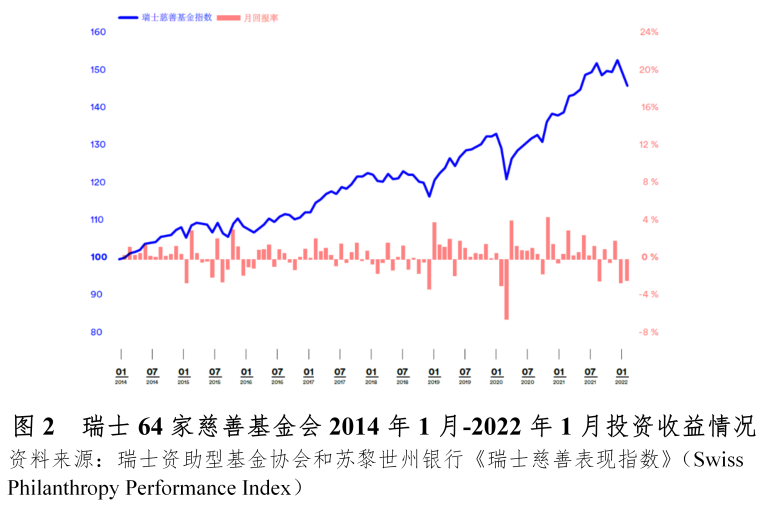

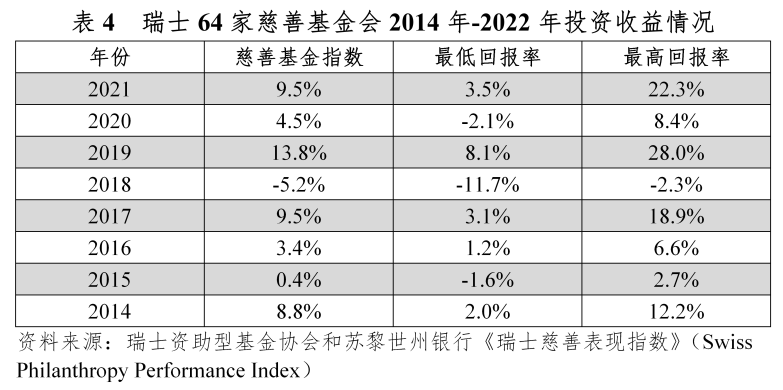

作為眾多慈善基金會的托管行,蘇黎世州銀行(Zurich Cantonal Bank)對其托管的64家基金,總規模約32億瑞士法郎資產的投資表現做了統計(圖2),並根據等權重的方式,製作了瑞士慈善基金指數。由於各家基金的目標不同,投資時間周期不同,基金的表現也各不相同(表4)。

如果基金會的收入長期短缺,或其投資收益不足以覆蓋基金實現長期有效的慈善事業目標,則基金會董事會必須及時找到解決辦法,通常的辦法有:

①改變基金會宗旨;

②將基金會轉變為資產消耗型基金會(Asset-consuming Foundation);

③考慮與其他基金會合並;

④清算和轉讓基金會剩余資產給另外一個慈善機構;

⑤通過其他手段募集資金。

綜上所述,以上的幾種辦法很有可能從根本上改變基金會的性質,董事會須謹慎使用並及時通報其對應的監管部門。

(四)慈善資金對外投資帶來的社會效應及積極作用

慈善行業的影響正日益顯著。跨國研究估計,非營利部門的經濟貢獻可能高達國內生產總值的5%。尤其在經歷了COVID-19流行病這樣全球範圍內長期、持久、超大規模的公共衛生危機之後,越來越多的國家和政府開始意識到慈善事業的影響巨大。受疫情、戰爭、難民、地緣政治等一系列影響的沖擊,瑞士的社會正在經歷深刻的變革。慈善事業在瑞士的存在和繁榮積極有效地補充了政府和公共服務的不足,並引導資金流向公眾及公民社會高度關註的領域,而無需政府的直接參與。

除了形成政府和公共服務的有效補充,處在營利性和非營利性交匯點的企業慈善事業和企業社會投資(CSI,如企業基金會、影響力基金、社會企業)正在瑞士乃至整個歐洲形成越來越大的影響。從本質上講,這類組織與企業密切關聯,同時追求社會使命,正在對公民社會產生積極影響。氣候變化的加速、社會不平等的加劇,以及全球大流行病的進一步刺激,迫切要求整個社會調動更多的資源來實現社會影響。盡管私營部門擁有大量的資源和專業知識,可以在製定長期和可持續的解決方案中發揮重要作用,但社會性解決方案和系統性變革具有極大的影響導向性,單單依靠政府或者私營部門均不足以有效地動員、調度、創造和實施影響。

作為業界廣泛采納的承諾及守則,自2005年第一版發布時起,《瑞士基金會守則》(Swiss Foundation Code)針對優秀基金會的評價始終強調三項基本原則:高效(Effectiveness)、製衡(Checks and Balances)以及透明(Transparency)。時隔16年後的2021年《瑞士基金會守則》版本在此基礎上新增了第四項原則“社會責任(Social Responsibility)”[34]。這一舉措明確表明了遠超出法律適用的基金會社會責任及義務:與政黨或政治組織不同,慈善機構的宗旨應當維護公共利益而非追求某特定的政治利益;應該將社會反映的各類問題,如文化、環境、政治、法律、經濟或技術發展整合到慈善機構所資助的活動和組織中。

三、瑞士慈善資產來源端的稅收政策[35]

關於瑞士稅收製度設計,有三個方面需要著重強調:一是瑞士針對慈善捐贈使用稅收減免政策,提供以百分比為基礎的上限設計,並對各種有價值目的(a worthy purpose[36])的慈善行為提供稅收優惠。從稅收製度設計和工具選擇角度看,這一政策設計體現出該國政府更為強調最大化總捐贈額(maximizing total giving)的態度傾向。[37]二是“在瑞士的稅收製度中,除了少數例外,適用的基本原則是不通過稅收來激勵跨國界的慈善捐贈。”[38]三是瑞士法律規定當某人成立基金會時,某人就放棄了對用於此目的的資產的所有要求,這些資產決不能回流到創始人手中。因此,慈善基金會在瑞士並不是一個節稅計劃。[39]

《瑞士聯邦憲法》第129條規定了瑞士各州自主確定稅率的原則。瑞士各州擁有管理征收遺產稅和贈與稅的專屬權限。由於瑞士的法律體系中並不存在針對基於公共利益的免稅的“統一定義”,因此具體免稅的適用場景須按具體情況處理:贈與稅率根據各州的情況有所不同。通常情況下,對非營利組織的捐贈通常可以免征贈與稅。

瑞士並不對在本國運營的外國PBOs(Public Benefit Organizations,即公共事業組織)提供可比的優惠稅收待遇。瑞士居民對外國非營利性基金會的捐贈在大多數州都需要繳納贈與稅和遺產稅,僅在該州與外國慈善機構註冊地國家簽訂有互惠聲明(reciprocity declaration)的情況下,才能免征贈與或繼承稅。幾乎所有的瑞士州都與法國簽訂了互惠聲明,一些州還與美國、德國和以色列簽訂了互惠聲明。[40]

在非居民企業稅收管理方面,瑞士稅製沒有“非居民”的定義。外國法律實體、商業企業和其他外國實體,無論是否透明,在稅務方面的處理方式與瑞士法律實體相同,或從經濟角度看,最為相似(聯邦法案關於直接聯邦稅規定第49條;稅務協調法案第20條)。因此,如果外國實體與瑞士法律實體類似,它們將被視為獨立的納稅人。[41]

從立法方向看,瑞士的稅務立法表現出更加嚴格的管理傾向:2022年1月28日,聯邦稅務局(FTA)公布了《增值稅法》(VAT Act)關於“密切相關者(closely related persons)”主題的第一個實用草案並接受公眾咨詢。若該草案通過,或將對慈善相關的捐贈產生深遠的稅收影響。[42]該草案規定如果基金會與某個人或組織存在“密切聯系”,屆時公司向企業基金會提供的所有實物捐贈都必須納稅。該實踐草案指出,從捐贈者的角度來看,這是一種有償服務,應受《增值稅法》第24條第2款的約束,即要求基金會與個人或組織之間的所有服務都應按獨立第三方之間商定的價值來開具發票。此處的公司基金會是指由公司設立的捐贈基金,通常是公司的企業社會責任戰略的一部分。

(一)瑞士慈善捐贈的稅務處理

1.個人捐贈者的稅務處理

瑞士所得稅法允許自然人進行某些出於社會政治動機的扣除(例如捐贈、贍養費和家庭法規定的贍養費),其完整清單由法律規定(StHG第9條第2款,DBG第33條)。

在聯邦層面,自然人每個財政年度的貨幣捐款以及實物捐款達到或超過100瑞士法郎(約94歐元)的可以從收入中扣除,可扣除的最高限額是應稅收入減去某些支出後的20%(DBG第26-33條以及DBG第33a條)。貨幣捐助以及實物捐助等資產類別(如現金、房地產、實物及其他)都符合減稅條件。個人捐贈者向免稅基金會轉讓資產通常免於征收贈與稅。

對於各州的所得稅來說,這一應稅收入的門檻是不同的。大多數州都采用了聯邦門檻和最低捐款額。然而,一些州已經取消了最低捐款額,或授權其地區委員會在發現相關目的具有“相當大的公共利益”時,可以根據具體情況取消20%的門檻。[43]各州除了獨立確定州和市稅法所允許的最高扣除額(《民法典》第9條第2款第i項和第25條第1款第c項)之外,還擁有特別管理禮品稅的專屬權限。

從未來政策走向看,目前正在討論的瑞士基金會法改革初步草案提出了擴大稅收減免的建議,即可以將扣除額結轉數年。

2.公司捐贈者的稅務處理

企業捐贈者的稅收減免和申請稅收優惠的捐款最低、最高限度同個人捐贈者的稅務處理安排。在符合減稅的資產條件方面,亦是既包括貨幣捐款也包括實物捐款等(如現金、房地產、實物及其他)。

3.對非居民公益性基金會的捐贈的稅務處理

瑞士法律明確規定,接收組織必須在瑞士設有註冊辦事處(第33a條和第59條)。因此,向註冊地在國外的組織提供的捐贈不能從直接稅中扣除。

(二)瑞士慈善資產保值增值端的稅收政策[44]

1.商業收入征稅

瑞士豁免了慈善實體的所有收入納稅,並容忍慈善實體的商業收入達到非法典規定的限額水平。若慈善實體的商業收入超過這一限額,該慈善實體將失去免稅地位。由於各州對符合免稅資格的這一商業收入限額並不統一,瑞士的資產相關稅收製度並不完全透明。[45] [46]

2.增值稅

瑞士的慈善實體原則上不能免征增值稅。具體而言,非營利性、自願經營的體育或文化協會或慈善組織,在瑞士境內外產生的非免稅年營業額(應稅勞務所產生的的營業額)[47]在不超過15萬瑞士法郎且無《增值稅法案》第21條第2款所規定免稅情形的可申請享受免稅。

從未來政策走向看,聯邦委員會將繼續對公共事業機構實施增值稅減免。瑞士存在一項名為“費勒議會倡議”的公共政策倡導(The Feller parliamentary initiative),旨在提高自願經營的公共事業機構以及體育和文化協會的增值稅最低營業額上限,以免除其中更多機構的增值稅責任,從而減輕它們的負擔。2022年3月18日瑞士聯邦委員會宣布,2021年12月決定將最低營業額上限提高到25萬瑞士法郎,於2023年1月1日生效。[48]

3.資本利得稅

瑞士在聯邦層級不征收資本利得稅,各州征收的資本利得稅根據比例稅率征收。各項入賬的資金和一般公積金以及不公開公積金均被計算在應征稅款內,一些州規定資本利得可單獨計稅,企業就資本利得繳納資本利得稅後可不再繳納企業所得稅。目前,各州/市鎮資本利得稅率水平在0.001%-0.53%之間。[49]

在瑞士民法中,基金會的特點是具有獨立法人資格的資產綜合體,被指定用於某一特定目的。瑞士稅法也將瑞士基金會視為獨立的實體。因此,如果基金會不符合免稅的慈善或公共實體的條件,則應繳納資本利得稅和企業所得稅。由於瑞士對成文法和判例法兼收並用[50],涉及慈善資金的稅務安排亦需根據各州不同情況進行處理。[51]

四、瑞士慈善資產稅收政策對我國慈善事業的啟示及政策建議

合理製定與慈善資產有關的稅收規則,能夠確保以符合公眾利益的方式來支持慈善事業,對當下的我國而言具有極其重要和深遠的意義。一方面合理、系統、全面的稅收政策能夠有效激勵富裕捐贈者更多地開展捐贈行動(有利於促進慈善捐贈總量),另一方面通過製定公共政策開展製度性調節和公共資源再分配,可以有利於促進公共資源分配效率和社會公平。

整體而言,瑞士法學界的最近研究[52]認為,瑞士立法從稅收優惠的角度鼓勵慈善事業發展的優惠程度有限:僅以稅收減免形式存在,並且只在瑞士境內實施。與此同時,瑞士各州扣除門檻缺乏統一性、各州之間允許個人和公司扣除額之間存在差異,不能通過工資對基金會董事會成員授薪、非營利實體不能積累利潤等,這些都是限製瑞士慈善稅收框架的缺點。

基於前述研究,瑞士之所以成為全球慈善高地,並非完全出於其稅收製度的優惠條件吸引,而是更多受其對法律主體管理相對寬松和各州稅務安排高度“去中心化”的因素影響,疊加瑞士本身的低稅、高金融活躍度、高人才密集度等優勢共同促成。

從前述瑞士的案例出發,綜合OECD及歐盟、瑞士的慈善法學學術界研究動向,對我國發展慈善事業提出以下幾點政策性建議供參考:

1.推動合理設置針對慈善捐贈的稅收減免和財政上限。OECD 2020年的慈善與稅收研究報告顯示,在全球範圍內最受歡迎的慈善捐贈稅收激勵措施即是瑞士及其他多國施行的稅收減免及疊加基於百分比的上限。這樣的措施盡可能考慮到了超高收入納稅人的不成比例收益問題,相對更符合民主和公平的原則。

2.建議基於價值取向出發,針對慈善商業收入評估和製定稅收政策時,對具有公共事業價值的商業活動收入亦可考慮將其納入免稅範圍。

3.在進行製度設計時充分考慮製度的透明度(盡量公開批準實體的有關登記、報告及投資進展,提高公眾對慈善資金投資及整體管理的信任程度);與此同時也盡量考慮到可能涉及數字治理的合規性(如GDPR的適用等)。

4.關註海外對跨境慈善活動的政策管理走向。在應對公共衛生危機、環境危機及極端貧困等問題上,海外政策呈現出明顯的鼓勵跨境合作傾向。考慮為國內及跨境慈善投資提供同等便利及優惠條件,可在某種程度上增加我國慈善資金的資產配置選擇及投資效率,潛在提升整體投資的安全性、穩定性及中長期的投資回報。

5.重視“負責任”的投資行為,引導、鼓勵和強調投資方案的ESG約束力,以及其與聯合國可持續發展目標的關聯程度。歐盟及瑞士在推動可持續發展及慈善事業創新方面始終走在全球前列,該地區及該國的行動選擇為我國的政策發展提供了有意義的借鑒。

盡管目前為止對負責任投資的描述、標簽和分類方式還缺乏一致性,但歐盟在其可持續金融披露條例倡議中首次推動的商定框架已經開始產生影響。在私營領域的投資實踐中,將ESG因素整合到投資過程中,正在成為在歐洲建立一個有彈性的投資組合的最低標準。在公共領域,以瑞士為代表的歐洲多國亦正積極引領和推動“風險慈善”[53]和影響力投資的慈善踐行。

主要參考文獻:

[1] OECD. (2020). Taxation and Philanthropy. OECD Tax Policy Studies, No. 27, OECD Publishing, Paris, https://doi.org/10.1787/df434a77-en.

[2] Peter, H., & Lideikyte Huber, G. (2021). The Routledge Handbook of Taxation and Philanthropy. https://doi.org/10.4324/9781003139201.

[3] Saint-Amans, P., & Peter, H. (2020, November 23). Tax support for Philanthropy: Striking the right balance. https://www.oecd-forum.org/posts/tax-support-for-philanthropy-striking-the-right-balance.

[4] Schnurbein, G. von. (n.d.). The Swiss Legal Framework on Foundations and Its Principles About Transparency. International Journal for Nonprofit Law. Retrieved May 4, 2022, from https://www.academia.edu/5729996/The_Swiss_Legal_Framework_on_Foundations_and_Its_Principles_About_Transparency.

[5] Swiss Sustainable Finance. (2021). Swiss Sustainable Investment Market Study 2021. https://www.sustainablefinance.ch/upload/cms/user/2021_06_07_SSF_Swiss_Sustainable_Investment_Market_Study_2021_E_final_Screen.pdf.

[6] The Dafne-EFC Philanthropy Advocacy Initiative. (2021). 2021 Comparative Highlights of Foundation Laws: The Operating Environment for Foundations in Europe. https://www.swissfoundations.ch/wp-content/uploads/2021/10/Comparative-Highlights-Of-Foundation-Laws.pdf.

附件:瑞士NPO的五個標準

【本文由泉泠咨詢楊佳及敦和資管陳業供稿,中國證券投資基金業協會審校。泉泠咨詢研究助理譚華芳對本文亦有貢獻】

瑞士NPO的五個標準

1.組織化

在瑞士,組織化適用於大多數NPO。由於對協會的立法相對寬松,協會可以快速成立,而且不需要政府授權,大多數的“運動”通過成立協會很容易獲得一個法律框架。協會是瑞士非營利組織的典型法律形式之一,它保護其成員對外部索賠的個人責任,為組織的自我構想服務,並對內部程序進行約束。

2.私營

非營利組織不是政府機構的一部分,並具有獨立於國家機構的機構身份。瑞士法律對民法和公法進行了明確的區分,在大多數情況下第三部門機構和公共當局之間的分界是清晰明確的。然而由於國家的某些機構也可以以私法的形式運作,比如特定的州存在重組後國家100%擁有股權但以非營利公司形式存在的醫院,州政府和蘇黎世市各參股12.5%、其他股份由5,000余名私人擁有的蘇黎世動物園等。這類例子是否可以被歸為第三部門,則需要根據各區的標準區分界定。

3.自治

非營利組織在控製內部活動方面有很大程度的自主權。

4.非營利性的分配

非營利的分配標準將非營利機構與營利組織(POs)有效地區分開來。盡管非營利組織也可能會產生利潤,但它們可能不會將這些利潤分配給其成員、所有者或部分所有者。與股份公司相反,對於以基金會或協會形式成立的NPO,法律不允許向其所有者分配利潤。此外,除非另有約定,否則,如果一個法律實體被解散,其資產將被授予公共利益。

一些合作社在瑞士被視作非營利組織,並在非營利分配方面享有例外:如果符合有關當局規定的公用事業組織的標準,合作社可以得到國家的免稅待遇。例如建造社會住房的合作機構(瑞士不存在國家對住房的支持),遵循資助的理念,通過選擇共同行動方案為成員創造(財務)利益。此外,合作社允許向成員分配這種財務利益(紅利、還款等)。然而,只有在章程中明確規定的情況下才會如此。[54]

5.自願

瑞士的NPO必須涉及有意義的自願參與。這表現在組織中的自願勞動、可選擇的成員資格或通過“自願收入”(如家庭或公司捐贈的收入)進行融資。

附註:

[1]在瑞士廣受認可的行業自治組織Swiss Foundations(瑞士資助型基金協會)發表的諸多倡議中,狹義的“慈善事業”往往只針對個人捐贈者及資助型基金會。Swiss Foundations成立於2001年,是一項聯合倡議。作為一個致力於創新的活躍網絡,它將瑞士的慈善捐贈基金會聯合起來,促進了瑞士基金會領域的經驗交流、透明度和專業性。瑞士基金會的成員和相關合作夥伴每年向慈善項目和倡議投資超過10億瑞士法郎——即是說,Swiss Foundations占瑞士所有年度基金會分配的三分之一以上。

[2]「Advancing philanthropy in Switzerland」,2009年某瑞士基金會發起瑞士慈善事業研究專題項目,具體信息見:https://www.rwi.uzh.ch/dam/jcr:00000000-7037-0113-0000-00006f1d9643/Summary_Advancing-Philanthropy-in-Switzerland.pdf。

[3]來源同註釋1。

[4]「An Overview of the Swiss Philanthropic Sector」https://www.walderwyss.com/user_assets/publications/2397.pdf。

[5]「The non-profits and philanthropic sector of Switzerland: Definition, Regulatory Framework, Infrastructure and Future Development」http://www.csend.org/images/articles/files/20180127-_5_Regulatory_mechanism_in_governing_the_Non-Profits_and_PhilanthropicOrganisation_in_Switzerland_full_paper.pdf。

[6]來源同註釋1。

[7]根據「Nonprofit Law in Switzerland」一文,https://www.ius.uzh.ch/dam/jcr:ffffffff-9c74-a508-0000-0000659e63a9/16_31_11CNP_WP47_Switzerland_2009.pdf。

[8]來源同註釋1。

[9]對非營利組織而言,稅法決定了該組織所選擇的法律形式是否是一個非營利實體,從而有資格享受稅收優惠(即它獲得了非營利的稅收待遇)。無論非營利組織的法律形式如何,一般都可以正式免除聯邦和州的直接稅(DBG第56條g款,參見稅法III.b.2./art. 56 lit. g DBG, cf. tax law III. b. 2.);但某些組織的法律形式比其他形式更有資格實現免稅目的。

[10]根據《瑞士資助型基金協會2020年度報告》,並不是所有的瑞士基金會都享有免稅待遇,或被視作慈善組織。在2020年之前瑞士的教會基金會和家庭基金會並不要求強製進入商業登記冊,也不被認為是慈善機構,盡管它們的活動確實對社會產生了影響,例如通過保護教堂建築或維護歷史上的家族墳墓。教會基金會是為宗教活動服務的,不受國家監督而是受教會監督。通常情況下,教會基金會的建立是為了資助一座教堂或一個教區或教士的職位。家族基金會面向有限的後代群體,通常是創始人的後代。根據瑞士法律,家庭基金會的支持領域被嚴格限製在緊急情況下的援助、教育和培訓以及建立獨立存在的支持上。家庭基金會不享受稅收優惠,不受國家監督。與列支敦士登、奧地利、德國或英美國家的類似法律形式相比,瑞士法律規定的家庭基金會常被描述為“不具吸引力”。

[11]「Nonprofit Law in Switzerland」一文指出,在瑞士,非營利組織的法律形式(如協會或基金會)僅僅基於民法標準。因此,一個基金會之所以有資格成為基金會,並非基於其非營利性活動和符合某些(稅收)標準,而是因為它符合適用於所選法律形式的組建要求。對非營利組織而言,稅法決定了該組織所選擇的法律形式是否是一個非營利實體,從而有資格享受稅收優惠(即它獲得了非營利的稅收待遇)。無論非營利組織的法律形式如何,一般都可以正式免除聯邦和州的直接稅(DBG第56條g款,參見稅法III.b.2./art. 56 lit. g DBG, cf. tax law III. b. 2.);但某些組織的法律形式比其他形式更有資格實現免稅目的。

[12]「Nonprofit Law in Switzerland」一文指出:瑞士法律沒有規定基金會專用資產的性質。財產、現金、知識產權、證券或應收款項,包括創始人的應收款項,都可以作為基金會的專有資產(BGE 99 II 261 et seq.)。基金會可以自由確定要捐贈的資產價值,但必須有足夠的資產來實現其預期目的。聯邦基金會監管局(Eidgenössische Stiftungsaufsicht)的要求基金會的初始資本必須至少為50,000瑞士法郎。

[13]部分內容簡寫自「Nonprofit Law in Switzerland」一文,更多詳細規定參見原文。

[14]company affiliated foundations (corporate foundations) unternehmensverbundene Stiftungen (Unternehmensstiftungen)。

[15]信息來源:「Switzerland: the umbrella foundation – an outline」https://doi.org/10.1093/tandt/ttr062。

[16]信息來源:https://www.fundraiso.ch/en/stiftungsvermoegen。

[17] 文中涉及瑞士整體稅務製度安排的內容,除特別註明外,系作者綜合瑞士貿易與投資署《投資人手冊——瑞士商務駐地(2020)》、《瑞士稅收體系概述(2022)》,以及中國商務部文件《對外投資合作國別(地區)指南(2021)》編寫。上述文件來源見:https://www.s-ge.com/sites/default/files/publication/free/handbook-for-investors-in-chinese-s-ge-2020-09_0.pdf;https://www.s-ge.com/sites/default/files/publication/free/ihb-10-overview-of-the-swiss-tax-system-in-chinese-s-ge-2020-08.pdf;http://www.mofcom.gov.cn/dl/gbdqzn/upload/ruishi.pdf。

[18]聯邦稅包括自然人收入所得稅、法人利潤稅、特定的自然人和法人的源頭稅,法律依據是《聯邦直接稅法》。州稅包括:自然人收入所得稅和財產稅、法人利潤稅和財產稅、特定的自然人和法人的源頭稅、不動產盈利稅,法律依據是《州、市鎮直接稅協調法》。此外還包括規定印花稅、增值稅等聯邦層面稅種的專門法律及通告、指南、通知等。聯邦稅務局負責聯邦層面各稅種的評估與征收,各州在聯邦稅務局的監督下評估和征收聯邦直接稅。

[19]Swiss Federal Direct Tax Act/Loi fédérale du 14 Décembre 1990 sur l'impôt fédéral direct。

[20]The Federal Tax Administration’s Circular No. 12 of 8 July 1994 (Circular 12/1994)。

[21]Guidelines of 18 January 2008 established by the Swiss Tax Conference for the cantonal tax authorities (Guidelines 2008)。

[22]例如,成立於1354年,位於伯爾尼的小島醫院(Inselspital)是瑞士最古老的慈善機構之一。該機構在660多年後的今天仍在運營中。

[23]「OECD Tax Policy Studies Taxation and Philanthropy」,信息來源:https://www.oecd-ilibrary.org/taxation/taxation-and-philanthropy_df434a77-en。

[24]信息來源:https://ceps.unibas.ch/en/transfer-into-practice/philanthropy-in-numbers/。

[25]文中涉及統計數字的貨幣單位均沿用原信息源內容,未做換算。

[26] 信息來源:https://www.fundraiso.ch/en/stiftungsvermoegen。

[27] 信息來源:https://scholarworks.iupui.edu/bitstream/handle/1805/24673/GPT-Switzerland.pdf。

[28]根據2021年發布的歐洲六國(德國、法國、荷蘭、西班牙、瑞士及英國)慈善事業及數字化程度對比研究項目「Comparative Market Research on Philanthropy: Fundraising and its digitalization in the following 6 countries」,https://blog.stiftungschweiz.ch/wp-content/uploads/2021/07/MARKET-STUDY-SYNOPSIS_ENGLISH.pdf

[29]此處統計口徑包含個人捐贈、企業捐贈、資助型基金會、遺贈/贈與及彩票收入。

[30]信息源自前述歐洲六國對比研究項目。

[31]前述歐洲六國對比研究報告顯示,德國、荷蘭及法國三國在2019的企業慈善收入占全國整體慈善收入的比例分別為43%,31%及24%,金額分別為95億歐元、近19億歐元及近23億歐元。

[32]the sponsoring foundation of the Rolex SA company, the Aga Khan Foundation, and the IKEA Foundation。

[33]該統計(圖表)中包括了目前處於“清算中”的139家基金會。這些基金會仍在商業登記冊上登記,但已不再活動。

[34]由敦和資管翻譯整理:《瑞士基金會守則》2021年版本的四項原則具體為“高效:基金會以最有效的方式履行基金會章程並實現創立宗旨;製衡:基金會通過適當的組織框架來確保各部門間相互監控;透明:基金會對其目標、組織結構和慈善活動保持盡可能大的透明度;社會責任(新增):基金會根據時代的要求開展和組織慈善活動”。

[35] 除註明外,本節主要依照瑞士資助型基金協會及蘇黎世大學基金會法中心的最新報告「2020 Legal Environment for Philanthropy in Europe: Switzerland Country Profile 」編寫,報告見https://www.swissfoundations.ch/wp-content/uploads/2021/02/Switzerland-country-profile_2020_LegalEnvironmentPhilanthropy.pdf。

[36]根據2020年發布的「The OECD report on Taxation and Philanthropy」,瑞士的“worthy purposes”包括以下內容:福利、教育、科學、保健、文化、環境、救災、公民社會、社區服務、人權、發展融資、海外人道主義援助、動物保護和消費者保護 [Welfare, education, science, health-care, cultural, environmental, disaster relief, civil society, community service, human rights, development finance, humanitarian aid (abroad), animal protection, and consumer protection]。信息來源:https://www.oecd-ilibrary.org/taxation/taxation-and-philanthropy_df434a77-en。

[37]根據2020年發布的「The OECD report on Taxation and Philanthropy」,通常而言各國政府在設計針對慈善行為的稅收政策時的兩個主要考慮是分配問題和最大化總捐贈額。來源見前述。

[38]2018「Philanthropy and Taxation: Swiss legal framework and reform perspectives」,信息來源:https://www.unige.ch/philanthropie/files/5615/2147/5014/Philanthropy_and_Taxation.pdf。

[39]PwC and SwissFoundations:「Foundations – A good deal for society」,信息來源:https://www.swissfoundations.ch/wp-content/uploads/2019/07/Flyer_Taxstudy_EN.pdf。

[40]第117頁,「The OECD report on Taxation and Philanthropy」,信息來源:https://www.oecd-ilibrary.org/taxation/taxation-and-philanthropy_df434a77-en。

[41]國家稅務總局國際稅務司國別(地區)投資稅收指南課題組《中國居民赴瑞士投資稅收指南》,信息來源:http://www.chinatax.gov.cn/chinatax//n810219/n810744/n1671176/n1671206/c5159179/5159179/files/497cfd4e7ac5440b89dd6ded7188dd47.pdf。

[42]信息來源:https://www.swissfoundations.ch/aktuell/corporate-foundations-eng-verbundene-personen-praxisentwurf/。

[43]第83頁,「The OECD report on Taxation and Philanthropy」,信息來源:https://www.oecd-ilibrary.org/taxation/taxation-and-philanthropy_df434a77-en。

[44] 2021年「The OECD report on Taxation and Philanthropy – Main findings and policy options for Switzerland」,信息來源:https://www.unige.ch/philanthropie/files/7716/1286/9108/202102_-_GLH_HP_-_The_OECD_Report_on_Taxation_and_Philanthropy_-_Main_findings_and_policy_options_for_CH.pdf。

[45] 此處原文是In terms of commercial income, Switzerland exempts all the income of philanthropic entities, but tolerates commercial income at a level determined by non-codified cantonal practices; if the commercial income exceeds this level, the philanthropic entity can lose its tax-exempt status. As the limit for “exempt” commercial income is not uniform, the Swiss system is not entirely transparent and diverges on this point from the solution recommended by the OECD.

[46]在瑞士各州,利潤稅通常以累進稅式計算。稅率與收益多少掛鉤,即應稅凈收益與自由資本加儲備金之和的比率。所有稅種計算均設最低稅率。聯邦政府征收的所得稅適用比例稅率,對股份公司和合作公司征收稅率為應稅凈收益的8.5%。對協會、基金會、其他法人組織以及投資信托機構統一采取4.25%的稅率。外國公司在瑞士的分支機構應繳稅率與瑞士國內公司稅率一致。在各州和市鎮層面,其應繳稅率根據公司的註冊地或者實際運營地不同而不同。近些年,各州及地方為了吸引投資紛紛降低稅收,稅率區間從12%左右(楚格州、盧塞恩州、上瓦爾登州、外阿彭策爾州和施瓦茨州)到24%(日內瓦州),根據現行稅率,瑞士各州稅率在11.35%至17%之間。

[47]國家稅務總局國際稅務司國別(地區)投資稅收指南課題組《中國居民赴瑞士投資稅收指南》,信息來源:http://www.chinatax.gov.cn/chinatax//n810219/n810744/n1671176/n1671206/c5159179/5159179/files/497cfd4e7ac5440b89dd6ded7188dd47.pdf。

[48]本文成稿於2022年9月。該信息來源:https://www.profonds.org/index.php?id=55&L=1&tx_news_pi1%5Bnews%5D=344&tx_news_pi1%5Bcontroller%5D=News&tx_news_pi1%5Baction%5D=detail&cHash=26b2427e8cb4ea08226086ac5fecdee9。

[49]《對外投資合作國別(地區)指南:瑞士》商務部國際貿易經濟合作研究院、中國駐瑞士大使館經濟商務處、商務部對外投資和經濟合作司,信息來源:http://www.mofcom.gov.cn/dl/gbdqzn/upload/ruishi.pdf。

[50]中華人民共和國商務部《法律體系簡介:瑞士》,信息來源:http://policy.mofcom.gov.cn/page/nation/Switzerland.html。

[51]瑞士各州的稅務安排區別甚大,諸多案例需要一事一議,很難統一歸納。以下舉例引自《中國居民赴瑞士投資稅收指南》。以資本稅征收為例:在烏裏州,資本稅的征收上,繳納聯邦稅就不繳納州稅。只有控股和管理企業向州繳納資本優先稅。而在巴塞爾城(半州),法人實體無需繳納任何市鎮稅。凈資產稅大部分是比例稅率(固定稅率),比如蘇黎世、盧塞恩、烏裏、施維茨、上瓦爾登、下瓦爾登、格拉魯斯、沙夫豪森、外阿彭策爾(半州)、內阿彭策爾、聖加侖、格勞賓登、圖爾高、提契諾、沃州、紐沙泰爾、日內瓦、汝拉和弗裏堡州,當利潤規模漸進到一個特定的水平(50,000瑞郎)時適用。而在伯爾尼、楚格、索洛圖恩、巴塞爾城、巴塞爾鄉、阿爾高和瓦萊州,則適用根據盈利強度或盈利額將兩到三個利率組合起來的混合系統。資本稅在幾乎所有的州都是按比例稅率繳納並精確到小數點後三位。然而,在格勞賓登和瓦萊州稅率是小幅漸進的(雙倍稅率)。再比如,為了也對非營利性經濟公司征稅,盧塞恩、施維茨、上瓦爾登、下瓦爾登、弗裏堡、巴塞爾城、沙夫豪森、外阿彭策爾、圖爾高、提契諾、沃州和瓦萊州對某些法人實體的營業額、房產、資本投資征收最低稅。如果這種稅更高,就要征收這種稅,而不是普通的利潤稅和資本稅。

[52]2018年發表的「Philanthropy and Taxation: Swiss legal framework and reform perspectives」,信息來源:https://www.unige.ch/philanthropie/files/5615/2147/5014/Philanthropy_and_Taxation.pdf。

[53]風險慈善事業是一種新的慈善形式,它將私募股權的原則,即選擇和發展具有高增長潛力的公司等,與慈善部門的需求相適應。這一概念由2004年創建的歐洲風險慈善協會EVPA提出,EVPA網絡匯集了一個擁有相同願景和追求相同使命的組織群體,通過風險慈善事業,以創業和承諾的方式,創造社會和社會影響。

[54] 瑞士的大型合作社(如Coop、Migros、Raiffeisen等)具有非常明確的利潤導向,不被視作非營利組織。因此,在瑞士合作社是否屬於第三部門,必須根據情況和部門進行單獨評估。

請先 登錄後發表評論 ~