中美持续博弈下中国电动汽车纷纷布局泰国(下)

2023-08-02 15:16:23

·

SCB 泰国汇商银行

·

SCB 泰国汇商银行

进外商投资的税收和鼓励措施;.泰国电动汽车市场规模扩大显著,且增长空间巨大;泰国是全球主要汽车零部件生产基地和出口国

泰国作为区域电动汽车生产中心和小企业的调整

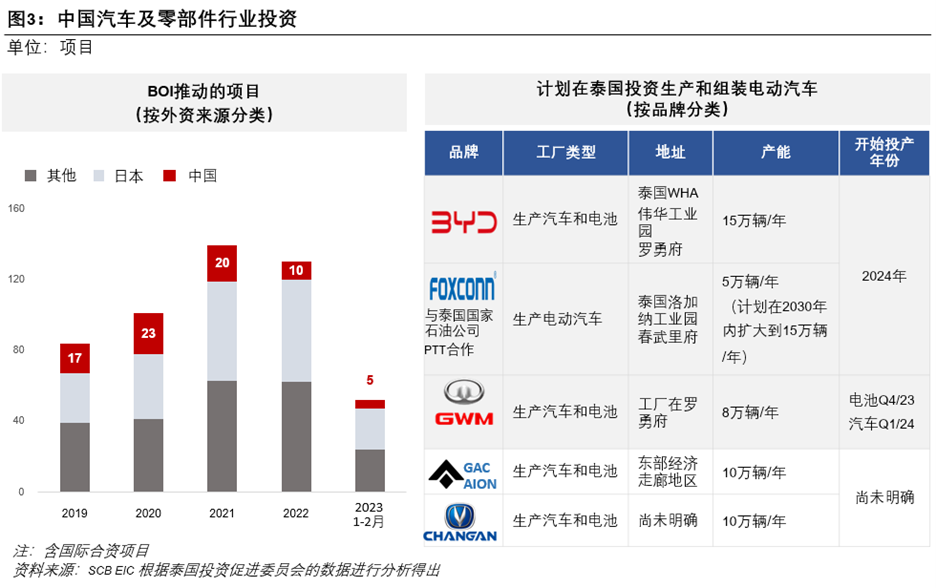

泰国可以说是中国投资者非常感兴趣的国家,他们希望在此扩大电动汽车和电动汽车电池的生产基地,并增强汽车零部件和设备的生产链,以分散地缘政治问题带来的风险。根据BOI招商引资数据显示,中国持续增加对汽车及零部件制造业的投资,从2019年至今,共有招商引资申请75份。此外不少电动汽车厂商已在泰国投资设立生产基地,预计部分厂商将在明年(2024年)投产,初步估计泰国国内电动汽车产能约为30万辆8(图3)。

泰国汇商银行经济商业研究中心 (EIC) 认为泰国得到中国汽车品牌制造商的青睐得益于以下3个重要的支撑因素:

1.促进外商投资的税收和鼓励措施,特别是在汽车制造商满足建立国内生产基地并在2024年年底前开始生产的条件下,将在2023年年底前实施进口税和消费税豁免措施。此外,根据中国-东盟自由贸易协定,从2018年起对中国进口电动汽车(包括电动汽车配件和电池)实行零关税。

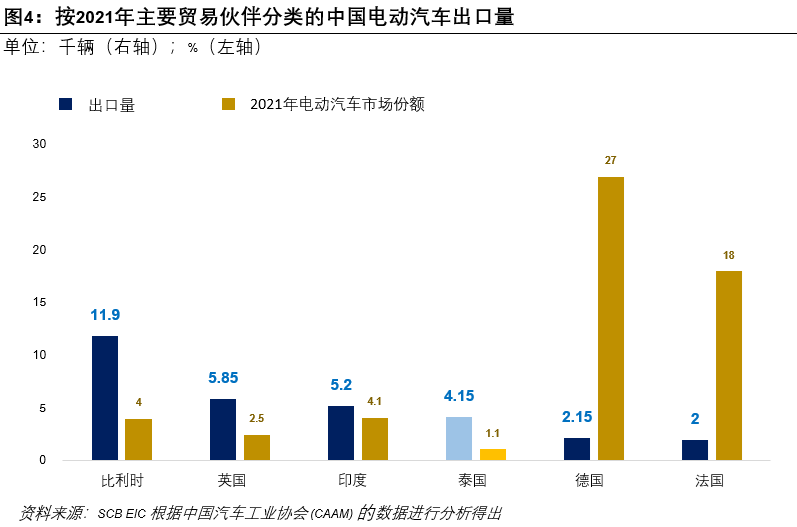

2.泰国电动汽车市场规模扩大显著,且增长空间巨大。泰国是中国电动汽车出口量排名全球第四、亚洲第二的贸易伙伴(图4)。电动汽车在泰国的普及度不断提高,在一定程度上是政府促销政策的结果,除了有购车补贴外,还同步进行充电站基础设施的建设推广。因此,泰国在电动汽车转型准备方面排名世界第9,超过了分别排名第13位和第14位的邻国印度尼西亚和越南,因为这两个国家仍面临基础设施不足和需求刺激措施不够的境况,因此消费者对电动汽车的市场接受度仍然较低。

3.泰国是全球主要汽车零部件生产基地和出口国。对于希望进一步发展供应链以分散地缘政治冲突风险的中国投资者来说,这是一个重要的优势。预计泰国电动汽车生产将逐步增加使用国内原材料的比例(此前主要依靠进口),这将有利于汽车生产成本的下降,此外还能使泰国二级和三级企业能够参与到电动汽车供应链当中。

中国投资者的到来将会使泰国从中受益,包括增加就业,以及一些零部件和设备制造商能够有机会参与到电动汽车供应链当中,比如电缆制造商。不过,国家生产结构从内燃机汽车向电动汽车转型的趋势也给国内不少企业带来了风险。根据EIC的评估发现,这些相对脆弱且对转型敏感的行业在全国约有2200家企业9,雇员超过20万人,其中大部分集中在传动系统行业,而这些部件将在电动汽车生产链中完全消失;此外一些企业需要开发与电动汽车兼容的产品才能不被市场淘汰。因此,泰国汽车零部件和设备制造商需要积极调整适应,才能从即将到来的电动汽车生产浪潮中抓住机遇并获利。

82022年电动汽车产量约为9.2万辆,较上一年增长35%。

9奥纬咨询 (Oliver Wyman) (2018) 的《2030年前的未来汽车产业结构》中指出,该行业的风险是根据零部件和设备的生产类型来评估的,这些零部件和设备的消耗量会因内燃机汽车和电动汽车之间的动力传动系统和驱动系统的差异而发生变化。

感谢:广西民族师范学院泰语系

翻译团队:

黄秀香 李静 唐永泉 院红梅 梁慧思

指导老师/校对:韦蔓妮

请先 登录后发表评论 ~