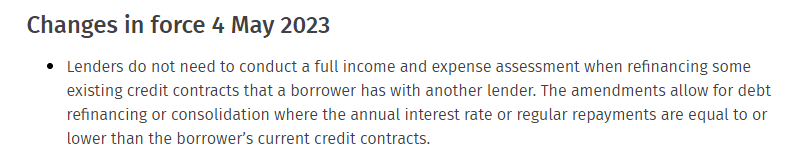

新西蘭第一家 轉銀行貸款不再需要審核收入

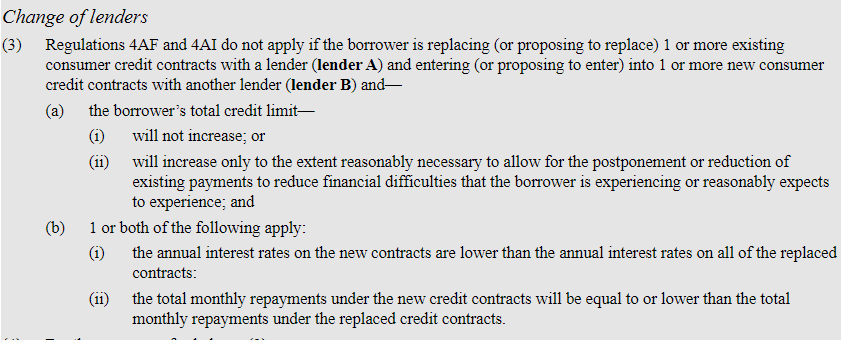

(3) 如果借款人與貸方(貸方B)簽訂(或擬訂立)一份或多份新的消費信貸合同去替換(或提議替換)一份或多份與另一貸方(貸方A)簽訂的現有消費信貸合同,則條例 4AF 和 4AI 不適用,並且:

(A)借款人的總信貸額度

1)不會增加;或者

2) 只會少許增加至允許推遲或減少現有付款以減少借款人正在經歷或預期將會經歷的財務困境時的合理必要範圍內;和

(B)以下一項或兩項同時滿足:

1)新合同的年利率低於所有被替換合同的年利率

2) 新信貸合約下的每月還款總額等於或低於被替換的信貸合約下的每月還款總額。

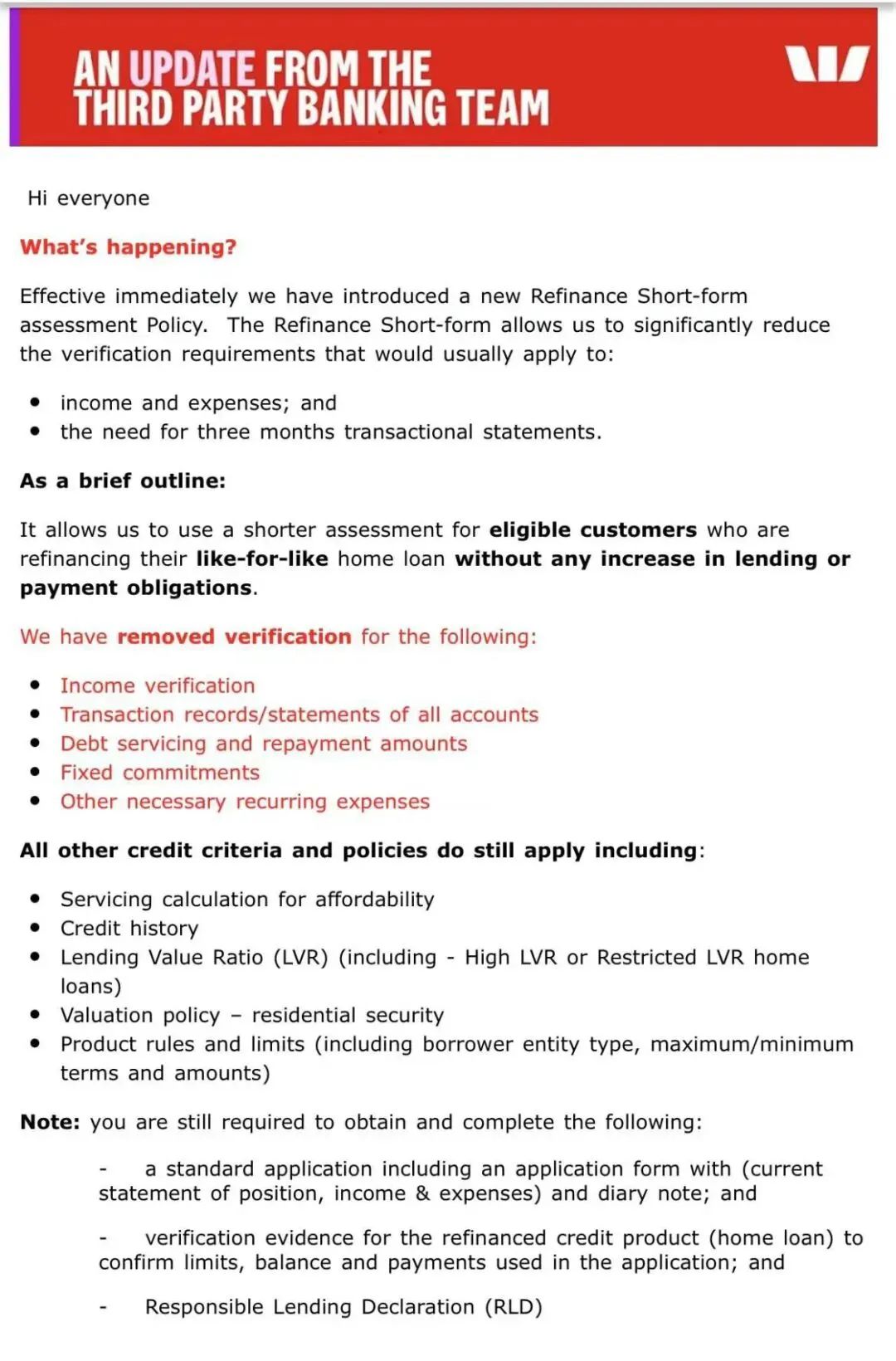

根據Westpac銀行的通告,轉銀行貸款將變成一種簡化的貸款申請審核方式。從而可以減少銀行審核收入及支出,還有審核銀行賬單,為借款人省去了很多困擾。

在此基礎上,Westpac進一步解釋,他們對於轉銀行貸款的申請,將會免去審核收入,免去審核銀行流水賬單,免去審核債務的可負擔性以及還款額度,免去審核日常重大開支和其他規律性支出。

不過借款人仍然需要填申請表聲明自己的收入情況,借款人也需要有非常良好的信用紀錄,LVR(貸款收入比)也必須符合央行的正常規則(自住房 80%,投資房65%),銀行的估價規則仍然適用,另外銀行的貸款產品規則和上限也仍然適用。

其他一些要求包括轉貸款的金額必須等於或者小於此前銀行的貸款規模,另外還款額也必須小於或者等於未來的還款額。

在新西蘭房地產市場交易量極具萎縮,房貸轉入存量市場的當下,相信其他銀行也將會逐步調整自己的信貸政策加入戰局。特別是在匯豐銀行宣布停止其個人信貸業務,並且會將房貸業務賣給二級信貸機構後,相信很多匯豐銀行的優質客人都在急於把貸款轉到其他正規銀行。而此次 Westpac 的規則更新可以說給了這些借款人另一個可行的選擇。

請先 登錄後發表評論 ~