中國氫能企業排行榜2023

轉載自:澤平宏觀

文:任澤平團隊

導讀

氫能、儲能、智能駕駛是新萬億級賽道,其中,氫能是新能源最具發展潛力的細分賽道之一,是全新、獨立的能源體系。

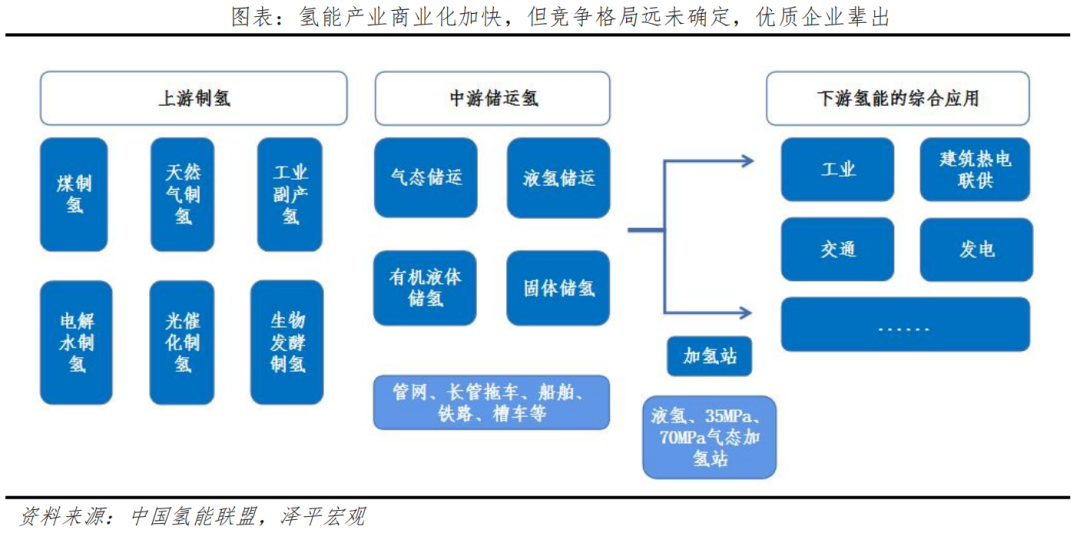

探索最具發展潛力的氫能企業,鎖定制氫、儲氫和燃料電池三個最大產業環節的龍頭:

制氫是氫能應用源頭,得資源者得天下,未來綠氫會大規模替代灰氫、藍氫,制氫企業發展空間大。

儲氫,解決了新能源供給需求不匹配、“西豐東貧”的難題,將電網無法消納的綠電制氫再儲存運輸,是大規模、長週期的儲能方案。

燃料電池把氫轉化為電,供給到汽車、熱電聯供等眾多場景,極大拓展氫能的應用。

新萬億級氫能市場蓄勢待發,哪些企業值得關注?誰主沉浮?

正文

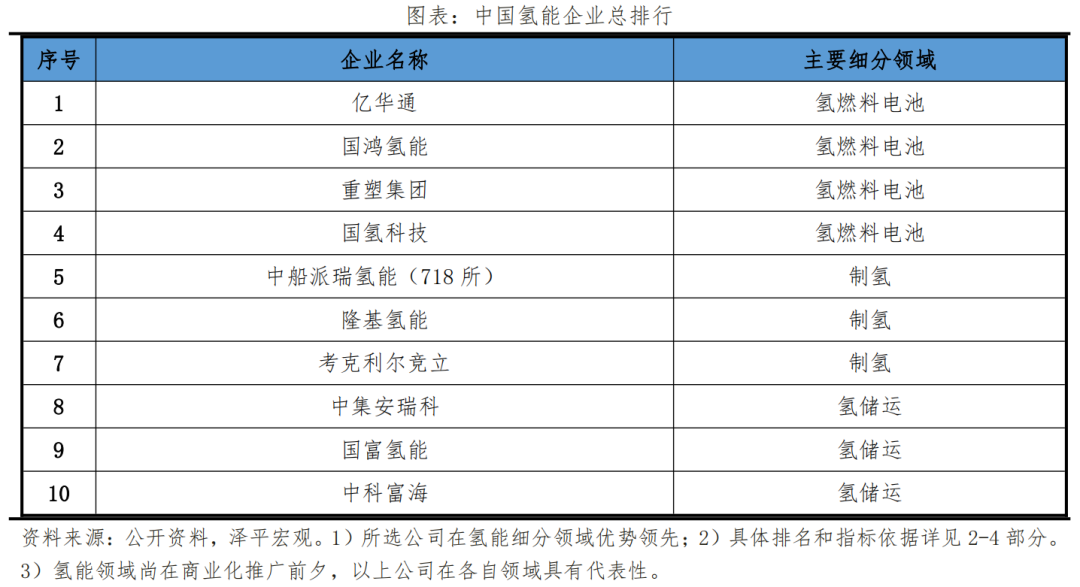

1、中國氫能企業總榜

氫能是21世紀最清潔能源,屬於第三次能源革命的重點技術路線和攻關方向。我國氫能產業鏈各環節都取得了快速進展,包括制氫、儲運氫和加氫站建設、燃料電池應用。煤化工、冶金、能源型企業都是氫能發展的主要參與者和推動者。

本榜單主要列舉在氫能產業鏈各領域具備核心競爭力的代表性企業,這些企業為我國氫能產業從實驗室走向產業化作出了巨大貢獻,未來潛力巨大:億華通、國鴻氫能、重塑集團、國氫科技、中船派瑞氫能(718所)、隆基氫能、考克利爾競立、中集安瑞科、國富氫能、中科富海等企業排名前列。

這些領銜企業主要集中在三大產業環節:

1)制氫:2022年國內電解水制氫設備出貨量達到722MW,同比翻倍,大幅增長106%。電解槽裝備企業從2020年約10家迅速上升到當前超百家。全球前20家電解槽生產商中,8家企業來自中國。

2)儲運氫:液氫,氣氫管道運輸大發展。2023年,液氫已初入民用,如國富氫能的民用液氫儲存容器開工出廠。烏蘭察布-北京“西氫東送”專案啟動,我國氫氣長距離輸送管道進入新的發展階段。

3)燃料電池:燃料電池應用場景爆發,2022年燃料電池系統累計裝機量506MW,同比增長192%,較21年翻番,一級市場專案火爆。

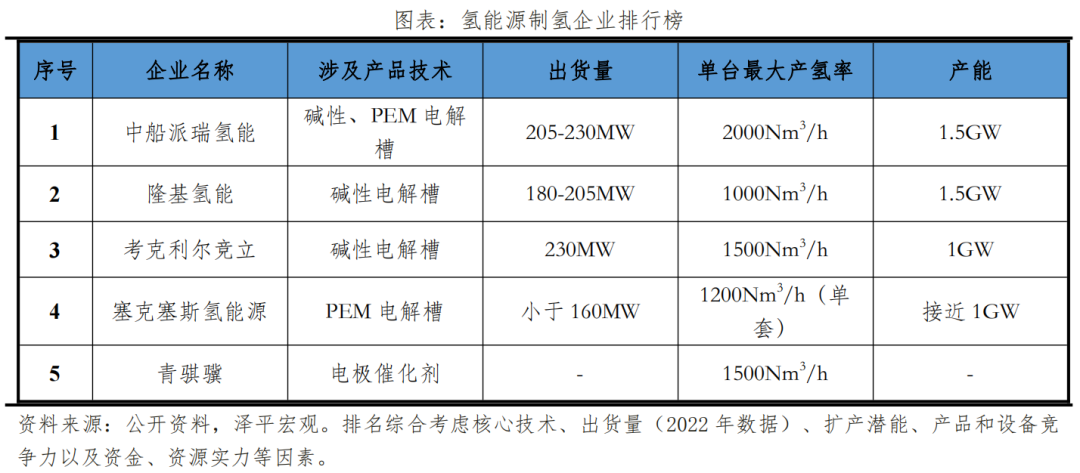

2、制氫企業排行榜

制氫企業排名前列的有:中船派瑞氫能、隆基氫能、考克利爾競立、塞克塞斯氫能源、青騏驥。

得資源者得天下,制氫是氫能產業鏈的最前端,是將其他形式能源轉化為氫能的關鍵。過去制氫有化石能源制氫、工業副產氫,現在用可再生能源發電、再電解水制得的綠氫,是最具潛力的制氫技術路線,能實現生產全過程的零碳排。未來綠氫發展最確定性的邏輯是對灰氫的替代。

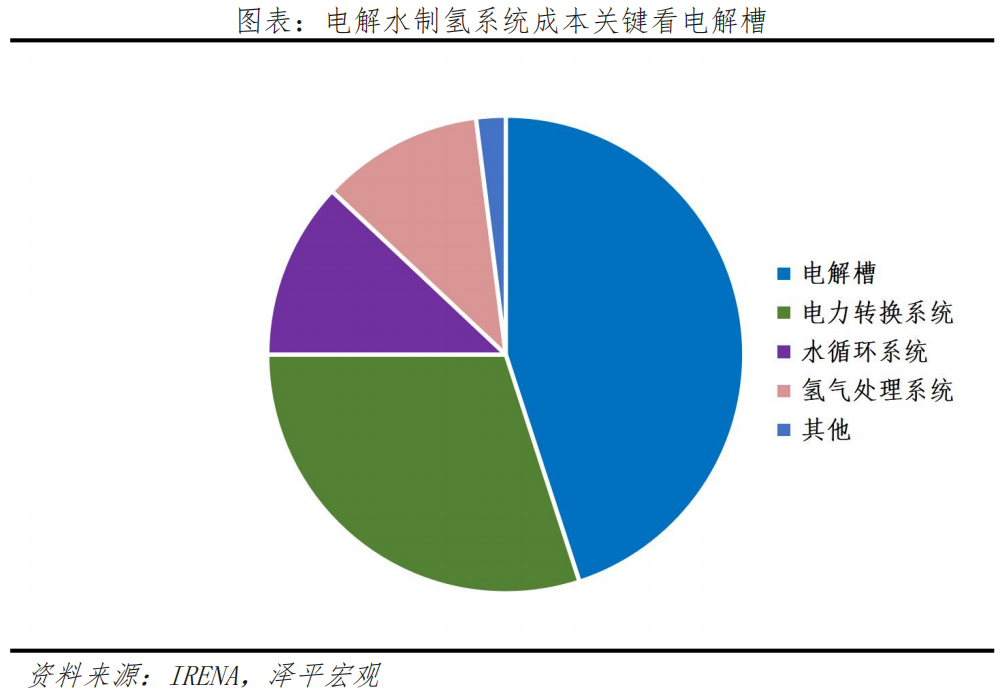

如何判斷制氫企業技術能力?一看電解槽,二看核心部件。氫能時代,核心從傳統能源的資源稟賦轉移到技術能力,關鍵是看企業是否有:低成本、高效率、大規模的制氫技術。

電解槽是核心設備,出貨量的多少標誌著企業目前的市場地位。但制氫格局未定,單臺電解槽的產氫率和產能代表市場爆發後企業佔領市場潛力。綜合來看,中船派瑞氫能、隆基氫能、考克利爾競立、塞克塞斯氫能源等企業在電解槽市場上表現優異。

中船派瑞氫能科技有限公司,制氫排名第一。公司股東和技術積累雄厚,其母公司是中國船舶第七一八研究所,擁有著六十餘年氫能領域的技術實力和工程經驗。市場表現看,2022年派瑞氫能全年出貨量達205MW以上,國內市占率超25%。擴產潛能看,公司電解槽年產能達到了1.5GW,目前已具有年生產鹼性制氫設備350臺套、PEM制氫設備120臺套的生產能力,設備產氣量制氫規模從0.5Nm3/h到2000Nm3/h,滿足客戶不同的產氣需求。

西安隆基氫能科技有限公司,制氫排名前列。是隆基綠能打響佈局氫能產業的第一槍。隆基在新能源領域的積累、市場能力突出是其快速崛起的關鍵。自2021年3月31日成立以來,隆基氫能的電解水制氫技術已進入行業領先,2022年電解槽出貨量市占率躋身行業前三,名副其實的制氫黑馬。擴產潛能看,2022年底隆基氫能的電解槽產能達到1.5GW,排名全球第一。公司已入圍中石化萬噸級綠氫示範專案,LA-1000鹼性水電解槽實現下線投產,單臺產氣量為1000Nm3/h,設備壽命超過20萬小時。2025年底公司產能將達5-10GW,競爭力進一步上升。

考克利爾競立氫能科技有限公司,背靠比利時John Cockerill集團,是我國電解水制氫裝備的龍頭之一。市場表現看,2021年公司電解槽全球市場佔有率超35%,2022年國內電解槽出貨量為230MW,排名第一。擴產潛能看,公司早在2021年就已生產超50臺產氫量1000Nm3/h電解水制氫設備,先後參與了1200Nm3/h和1300Nm3/h電解水制氫設備的研發和生產,目前已擁有生產1500Nm3/h電解水制氫設備的能力。公司2022年年產能達1GW,排名全球前列。預計2023年年產能將擴大至1.5GW。

山東賽克賽斯氫能源有限公司,長期深耕PEM制氫系統研產,是國內PEM制氫行業的領軍企業,技術已達到國際先進、國內領先地位。市場表現看,根據GGII數據,公司2021年電解水制氫設備廠商出貨量排名第三,2022年鹼性電解槽大量上產的情況下降至第九位。擴產潛能看,公司擁有國內最大的PEM電解槽產能,技術自主可控,核心材料國產化率超過95%。公司開發的國內首套6兆瓦PEM純水電解制氫系統,為國內首套1200標方PEM風光制氫設備。現已規劃建設占地180畝的工廠用於制氫膜電極及PEM電解槽的生產,未來年生產能力有望達到GW級以上。

電解槽關鍵零部件對制氫效率影響重大。蘇州青騏驥科技集團有限公司,擁有先進的催化劑技術,是為數不多,集氫能裝備集成製造及雙極板、催化劑、隔膜等核心材料生產研發為一體的全產業鏈企業。擴產潛力看,公司具備生產單機產氫量1500Nm3/h制氫設備,電解槽、氣液分離框架和純化系統可為規模化制氫提供解決方案,電耗比業內同行低。

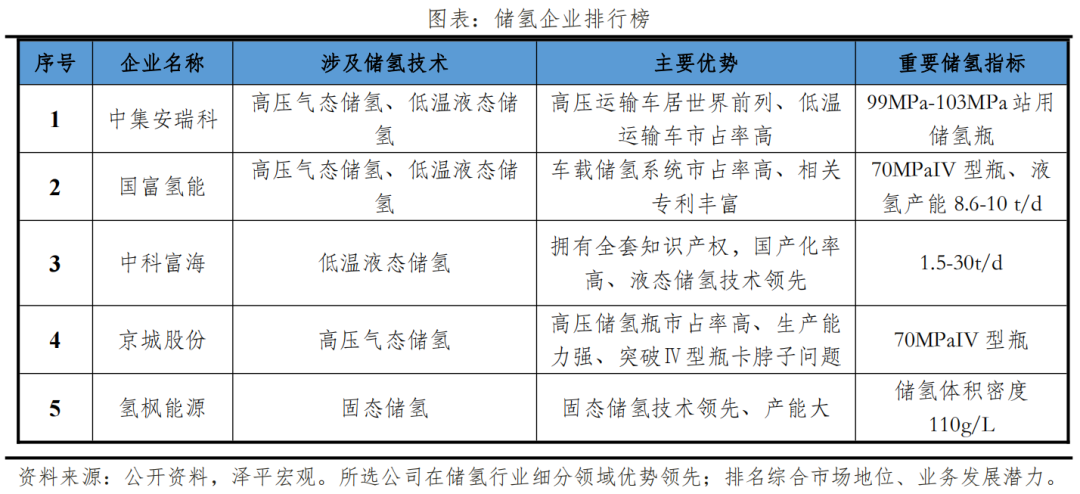

3、儲氫企業排行榜

儲氫企業排名前列的有:中集安瑞科、國富氫能、中科富海、京城股份、氫楓能源。

儲氫企業對氫產業鏈極其重要:優化綠電儲運,調節電網系統。我國光伏和風電區域分佈不均,“西豐東貧”,光伏發電在西部,用電在中東部(能源消費占全國比重超過70%)。儲運氫能,就是把西部風光伏製備的綠氫輸送到東部,長距離、大規模、長週期的能源運輸,儲氫企業非常重要。

但儲氫技術難度大,開發成本高。氫氣易燃爆、洩露,氫儲運對儲運裝備材料、設計要求高。過去儲氫產品的關鍵零部件依賴進口,現在逐步自主替換。儲氫企業主要有4種儲運氫方式:高壓氣態儲氫、低溫液態儲氫、固態儲氫、有機液體儲氫。1)高壓氣態儲氫為當前最主流的技術方式。2)低溫液態儲氫存儲密度大,最有潛力。3)固態儲氫以氫化鎂為代表,將氫氣吸附在具有較大孔隙的固體材料表面,利用儲氫材料與氫氣反應,生成穩定化合物,將氫氣儲存在固體材料之中,相對操作容易、運輸方便、成本低、安全性高,長期具有較大的發展前景,但目前仍處於研究和應用初級階段。4)有機液體儲氫可在常溫下運輸,克服超低溫液態儲氫困境。

儲氫排行主要看氫儲運企業是否掌握核心技術路線、核心材料。

中集安瑞科,以製造儲運設備為主,其儲氫領域佈局涵蓋氣氫和液氫儲氫設備製造。氣氫上,公司是高壓管束氫氣運輸車龍頭,研發出30MPa纏繞氣瓶管束式集裝箱、99MPa及103MPa站用儲氫瓶,並實現批量銷售,2022年氫氣存儲裝備訂單同比增長92%。液氫上,其於2013年成功為海南文昌交付300m3液氫貯罐,推動液氫儲運領域民用發展。公司液體罐箱(ISO)產銷量居世界前列,低溫運輸車及低溫儲罐市場佔有率國內領先。補給站設備看,公司LNG接收站大型儲罐、LNG加氣站模組化產品及CNG加氣站在國內市場佔有率均排名前三。

國富氫能是國內領先的氫能裝備全產業鏈整體解決方案供應商。專業從事氫能“制、儲、運、加、用”裝備的設計、製造與技術服務。儲氫方面,氣氫上,國富氫能2019-2021年連續3年位居國內車載儲氫系統出貨份額第一名,根據GGII數據,國富氫能70MPa高壓儲氫瓶及車載高壓供氧系統產品出貨量和市占率均位居國內行業第一,占比為37.93%。液氫上,公司已實現液氫產業鏈全佈局,擁有低溫液氫儲運等核心技術,是國內首批開展液氫民用的單位。致力於實現“卡脖子”設備國產化,公司開發出以氫透平膨脹機為核心的氫液化裝置,在河南洛陽和山東投建的液氫生產工廠已實現液氫產能8.6-10 t/d。

中科富海,擁有中科院理化所兩代院士數十年研究出的大型低溫技術,全球第三傢俱有自主知識產權的大型低溫製冷裝備製造與工程系統解決方案供應商。儲氫領域,公司主要業務領域為低溫液態儲氫,主要產品有氫氣回收純化裝備,大型氫氣液化裝置以及液氫儲運加氫站系列產品,其中大型氫氣液化裝置採用氫氣迴圈製冷原理,氫氣液化產能可達1.5-30t/d。公司當前可獨立研發生產大型氫液化裝備,國產化率高達90%以上。

京城股份,氣體儲運業務龍頭。包括LNG氣瓶、CNG氣瓶、鋼質無縫氣瓶、氫燃料電池用鋁內膽碳纖維全纏繞複合氣瓶等核心材料的生產。2021年京城股份開始佈局車載氫儲能領域,下屬天海工業公司研發的35MPa III型瓶已量產並實現批量應用。具有完全自主知識產權的新一代車載儲氫氣瓶—IV型瓶已於2022年10月成功通過全部型式試驗測試,解決國內Ⅳ型車載儲氫瓶的“卡脖子”問題。

氫楓能源,國際化的氫氣及氫能科技產品供應商。提供氫氣制取、鎂基固態儲運氫設備,加氫站建設和運營等相關產品及服務。固態儲氫業務領域龍頭,公司聯合上海交通大學氫科學中心重磅發佈第一代噸級鎂基固態儲運氫車(MH-100T),通過鎂與氫氣的可逆反應進行氫氣儲運,單車儲氫量為高壓氣態儲氫的3倍左右,且存儲狀態為常溫常壓,可實現安全、高效、經濟的氫氣儲運,是當前氫氣儲運環節的創新性技術。產線建設方面,公司在新鄉市投資建設的全球首條千噸級鎂基固態儲氫材料生產線已初步完成,宜興工廠的建設投產還將進一步提高公司鎂基固態儲氫材料產能。

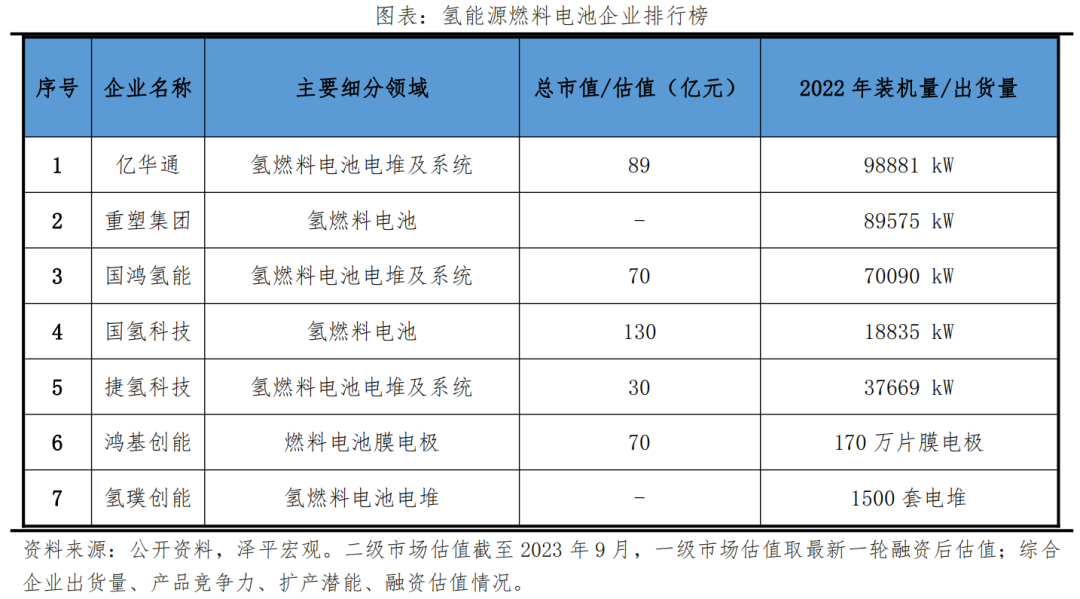

4、氫燃料電池企業排行榜

氫燃料電池尚處示範期,但市場潛力巨大:2022年,國內燃料電池汽車累計銷量超1萬輛,2025年,預計可達3至4萬輛水準,2035年燃料電池汽車的市場空間將達千億規模,未來燃料電池的商業化爆發可期。氫能汽車在乘用車領域還未成熟,商用車仍是主要的應用領域。

燃料電池系統好壞直接決定了能量轉化效率。我國燃料電池市場集中度較高,前五集中度高達69%。億華通、國鴻氫能、國氫科技、捷氫科技、鴻基創能、氫璞創能是國內氫燃料電池領域重點企業。

億華通排名第一,是中國最早實現燃料電池系統及電堆的批量化製造的企業之一。市場表現上,公司產品實現多樣化,持續迭代開發出30kW-240kW功率的燃料電池系統,能滿足各種需求及應用場景。目前已累計向超過19家中國商用車製造商銷售超過2000套燃料電池系統。2022年全年,億華通燃料電池裝機約9.9萬kW,市占率超21%,國內排名第一。產品優勢上,公司具備自主知識產權,面向客車和貨車等商用應用車型,其產品於2016年開始量產,實現國產化、規模化生產。

重塑集團是國內較早實現燃料電池系統批量化應用的公司,產品主要包括燃料電池系統、電堆、膜電極等。市場表現來看,公司產品與技術已應用於汽車、船舶、分佈式發電等多元化的氫能領域。燃料電池汽車市場,重塑集團已累計部署燃料電池汽車超4000輛。2022年,公司燃料電池裝機約9萬千瓦,市占率超19%,排名第二。產品優勢上,電堆、膜電極、雙極板、氫循環系統、升壓轉換器等關鍵部件都實現了自主開發和規模化生產。截至目前,重塑集團的燃料電池產品持續精進,已實現系統功率、功率密度、使用壽命等保持行業領先。

國鴻氫能,氫燃料電池產品和系統解決方案龍頭,2022年燃料電池系統新增獨角獸。估值70億元,嘗試港股IPO,有望成為繼億華通之後第二家在香港上市的氫燃料電池企業。市場表現看,公司的燃料電池技術已廣泛應用於交通、分佈式發電等領域的商業化落地,子公司鴻力氫動2022年燃料電池系統裝機量超過6萬千瓦,市占率15%,排名第三。產品優勢看,公司已實現核心原材料與生產裝備的國產化及生產製造的高質量規模化,氫燃料電池電堆生產設施全球領先。

國氫科技,母公司為能源領域巨頭國家電投,豐富的資源賦能公司業務快速領先行業。2022年B輪融資後估值達到130億元,成為氫能行業內估值最高獨角獸企業。市場表現看,公司主打PEM電解水制氫和燃料電池系統兩大產品線,分別對應氫湧和氫騰兩個子品牌,已廣泛應用於各類商用車、船舶、無人機等商業場景。2022年,公司實現燃料電池系統裝機市占4%,排名第五。其孵化的氫動力科技有限公司可通過運營氫能大巴,打通氫能產業應用落地的最後一公里,保障未來產品裝機和需求的平穩增長。擴產潛能上,公司將建成燃料電池催化劑噸級年產能產線、碳紙制備生產線、膜電極生產線等7條生產線,產值達20億元,預計2025年營收達50億元以上,發展潛力巨大。

捷氫科技,上汽集團孵化的氫燃料電池子公司,估值超32億元人民幣。市場表現看,2022年,公司對外交付量產燃料電池產品約1945臺套,銷量處於行業第一梯隊,裝機量市場占比為8%,排名第四。產品優勢上,捷氫科技燃料電池產品功率範圍涵蓋6kW~260kW,為客戶提供個性化電池定制,廣泛應用於乘用車、客車、卡車、叉車等諸多領域,同時擴展至分佈式發電、熱電聯供等非車用領域。擴產潛能看,捷氫科技上海工廠的燃料電池系統設計產能已達到6000臺/年,在燃料電池生產建設專案和燃料電池新產品產線建設專案完成後,產能預計將達到13000臺/年。

專注於石墨板及金屬板電堆的研發和產業化,氫璞創能是燃料電池頭部企業。國內首條電堆自動化產線的締造者,全球首家發佈300kW功率級別石墨板電堆,公司成為未來氫能重卡市場的“新芯”。市場表現看,公司開發了包括重卡、叉車、公車等多款燃料電池汽車車型,2020-2022年,公司出貨電堆分別為400套、900套以及1500套,持續快速增長。與山西晉南鋼鐵集團簽訂1萬輛氫能重卡戰略合作協議,將在三年內實現交付,各年分別交付1000、2000和7000輛車,可保證每年燃料電池裝機量實現成倍增長。

燃料電池的核心膜電極,被譽為燃料電池“晶片”,占系統成本超過40%,決定了燃料電池的性能、壽命和成本。

鴻基創能在國產膜電極上表現優異,是首家實現質子交換膜燃料電池膜電極(MEA)大規模產業化的企業。市場表現看,公司持續提升膜電極的國產化率,為國內外燃料電池廠商提供低成本、高性能的膜電極核心組件。2022年公司出口市場貢獻營收占比接近10%,較2021年進一步提升,預計2023年將擴大至20%以上。出貨量數據來看,2021年,鴻基創能實現了出貨超100萬片膜電極產品的行業紀錄,2022年更是實現新突破,全年出貨量達到170萬片,是絕對的膜電極頭部。

(以上氫能企業資訊均來自公開資料整理,本研究僅討論氫能企業發展潛力,不進行相應股票和投資推薦)

請先 登錄後發表評論 ~