日本市場解讀: 通脹上行 + 日元貶值 = 需要加息?

本文由中信證券財富管理(香港)產品及投資方案部撰寫,並刊登於《信報財經新聞》媒體專欄之“財富圈洞見”。

日本央行於四月的貨幣政策會議中,如市場預期維持政策利率目標和購債計劃不變。

但在季度展望中,央行表示基於進口價格上升、政府經濟措施影響消退以及民間消費較弱等因素,上調2024財年和2025財年的核心CPI預測至2.8%和1.9%,下調2024財年GDP增長展望至0.8%。

此外,央行還新增了可能調整貨幣政策寬松程度的指引。如果物價如預期上升,央行將調整貨幣寬松程度,但預計寬松政策仍將持續一段時間。

這一指引是本次季度展望的新增內容,與三月的政策框架變化相呼應,我們認為這暗示日本央行在未來數個月後可能會放緩購債節奏。

我們認為除了政府補貼和日元貶值等外部因素對通脹的支撐作用外,日本通脹的內部動力仍然穩健。

通脹的內部動力仍然強勁,日本政府計劃從今年5月開始,將電力和燃氣價格的補貼減半。根據內閣府的估算,這一措施對今年3月全國綜合CPI抑製幅度約為0.49個百分點。

基於以上估算,我們預計電力和燃氣補貼減半措施提振6月綜合CPI約0.2個百分點。此外,日本政府計劃延長汽油補貼專案一段時間。我們預計,未來取消汽油補貼將對綜合CPI提振0.3個百分點。

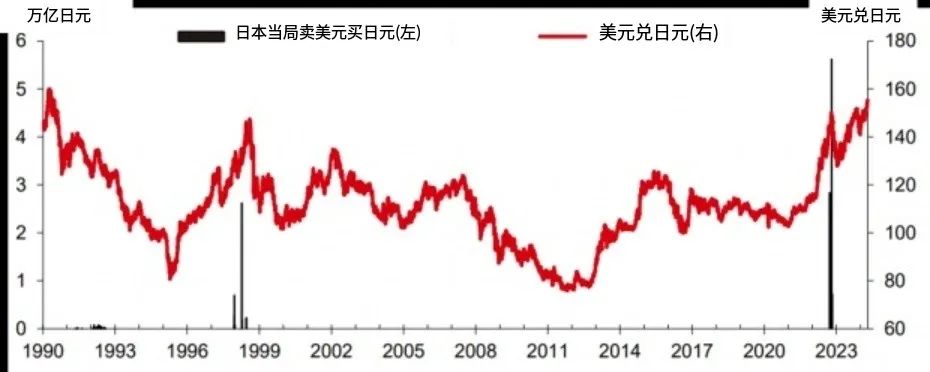

日元近期貶值是市場關註的焦點之一。

日元貶值本身並不會導致日本央行加息,但這將增加日本企業的進口成本,提高企業轉嫁成本的動機,可能令居民的通脹預期持續,並加強內生通脹的動能,進而降低日本央行維持接近零利率的寬松水準的必要性。

另一方面,日元大幅貶值會增加外貿企業,尤其是中小型進口商的經營規劃難度,這也不利於經濟活動的穩健擴張。我們認為主導日元是否繼續貶值的關鍵因素在於美日利差。

過去經驗表明,日本財務省的外匯幹預操作通常難以直接扭轉日元貶值的趨勢,基於“日元貶值 → 通脹持續”的理由,日本央行有可能在今年內再次加息。

我們預計今年日本央行還將加息兩次,年底政策利率可能會上調至約0.5%。從股市角度看,在負實際利率持續下,我們看好日本房地產板塊,但通脹令日消費復蘇或推遲到四季度,將不利零售行業。

圖: 日元匯率跌至三十四年來低位

資料來源:LSEG Datastream、中信證券

《信報財經新聞》已正式推出中信證券財富管理(香港)獨家媒體專題頁:財富圈洞見。將持續發布我們專業團隊撰寫的各類財富管理主題相關文章,歡迎通過點擊【閱讀原文】或掃描下方二維碼瀏覽分享。

請先 登錄後發表評論 ~