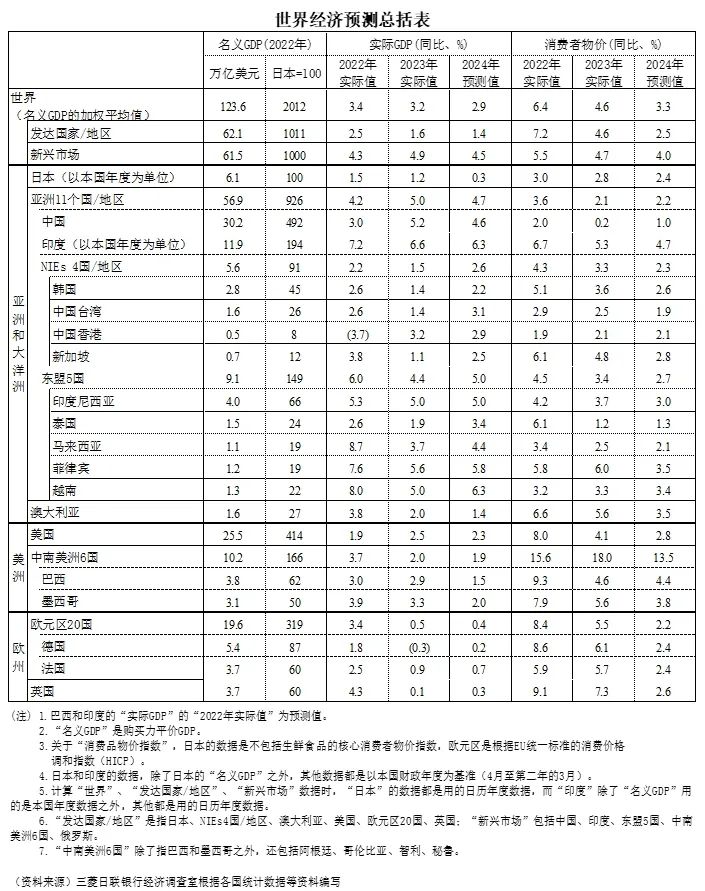

1.概況

中國2023年第四季度(10-12月)GDP同比增長5.2%,較上一季度的4.9%有所提速。不過,從環比數據來看,第四季度增長1.0%,較第三季度(環比增長1.5%)增速放緩。製造業采購經理指數(PMI)也連續4個月低於50的枯榮線,增長持續乏力。

在房地產市場低迷拖累居民可支配收入、企業收益和政府財政 (特別是地方政府財政)的背景下,預計就業和收入改善遲緩,外需也持續疲軟。政府對經濟的支持仍將是漸進的,無法實現顯著性復蘇。

未來,預計政府將繼續出臺提振經濟的刺激措施,但在房地產市場低迷的長期作用下,經濟復蘇步伐緩慢。預計2024年中國GDP增長4.6%,增速低於2023年的水平。

2.個人消費和就業

中國2023年12月的零售業營業收入同比增長7.4%,較11月的10.1%有所下滑。雖然以餐飲業為代表的服務性消費和汽車等商品的銷售持續向好,但如果考慮前一年疫情引起的消費萎縮,則可看出復蘇力度的不足。

除了房地產市場的長期低迷,就業和收入環境的改善遲緩嚴重阻礙了消費者信心的恢復。除了國家統計局公布的PMI從業人員指數低於臨界點(50)之外,居民可支配收入和消費傾向雖然有所改善,均未達到新冠疫情前的水平。

未來,雖然消費有望隨著就業和居民收入的逐漸改善而恢復,但消費者物價指數(CPI)連續四個月跌入負值,令通縮壓力加劇,預計消費復蘇的步伐將是緩慢的。

3.出口和工業生產

去年12月,中國的出口同比增長2.3%,連續2個月實現正增長。從出口對象國來看,雖然對美國和東盟的出口繼續減少,但降幅收窄。從商品種類來看,電腦等商品依然疲軟,電動汽車、電池等新領域的出口呈擴大趨勢。

未來,受半導體周期反轉的影響,預計2024年中國的出口將實現正增長。不過,中美競爭加劇、供應鏈重組、反間諜法修訂等下行風險也需要持續關註。

去年12月,中國的實際工業增加值保持平穩,同比增長6.8%。汽車業表現良好,電子設備等行業也呈復蘇趨勢。未來,在綠色相關等先進技術的推動下,工業生產將穩步回升。不過,在需求乏力的環境下,需要關註生產過剩風險。

4.供應鏈變化的影響

受俄烏沖突等因素的影響,美國的“對華脫鉤”已被減少對中國供應鏈的過度依賴和避免技術泄露的“對華去風險”所取代,並在發達國家蔓延。

當前,美國對中國的進口份額雖然減少,但減少部分因東盟等國對華進口的擴大得到了彌補。中國企業為躲避美國的高關稅,將生產基地轉移到第三國,使中美之間的供應鏈脫鉤影響暫時比較有限。

但是,由於在第三國生產可能引起成本上升,以及美國加強管製等不確定性的存在,中國加快了通過“一帶一路”和金磚合作戰略與國際的合作。對於和部分新興國家存在債務問題,且經濟增速放緩、投融資空間不足的中國而言,能否與發展中國家建立互惠關系並取得共識,影響著未來中國的出口實力。

5.固定資產和房地產

2023年中國固定資產投資持續減速,同比增長3%。從投資主體來看,民間投資顯著低迷。從投資目的來看,基礎設施投資在政府的推動下保持穩定,但房地產開發投資持續大幅下降。

房地產相關指標繼續大幅低於上年,房屋開工面積較峰值減少約六成。70城房地產平均價格同比下降0.9%,雖然降幅相對受到抑製,價格的下行壓力持續存在。

未來,在政府主導的三大項目(保障性住宅、城中村、“平急兩用”公共基礎設施建設)的支撐下,基礎設施投資將在今年保持穩定。不過,民間投資意願恢復緩慢,將給製造業投資帶來沈重壓力,此外,房地產開發投資降幅預計會持續收窄。

6.財政和貨幣政策

去年12月的中央經濟工作會議上,把穩定經濟放在第一位的同時,也表現出增長意願。可以看出,為使2024年的經濟增速保持在適當水平,政府會在必要時追加支持政策。

財政方面,隨著去年10月特別國債的發行,中國赤字率提高到3.8%。預計今年赤字率將繼續超過以往認定的3%的上限,財政支出將進一步擴大。此外,為了支持各地基礎設施投資,預計地方政府專項債券(基礎設施債)的發行額度也將與去年持平。

貨幣政策方面,人民銀行今年也將推進存款準備金率和5年期LPR的下調等漸進式的貨幣寬松政策。未來,小幅降息或下調存款準備金率、靈活運用結構性金融政策工具(再貸款、貼現等)等寬松政策或將保持。

附錄:

請先 登錄後發表評論 ~