錦天城發佈《2024版東盟十國投資指南》重磅報告

東盟十國一直以來是我國對外投資的重點國家,近年來,在RCEP政策紅利推動下,中國與東盟產業合作不斷深化,關稅減免、原產地累積規則等政策落地為中國與東盟經貿往來帶來重大利好。海關總署數據顯示,2023年,中國與東盟貿易繼續保持增長,東盟連續4年保持我國第一大貿易夥伴地位,我國也連續多年為東盟第一大貿易夥伴。東盟十國的成本優勢、稅收優勢、巨大的市場潛力、豐富的資源儲備、優越的地理位置等,共同驅動了中國企業對東盟十國的投資熱情。

為了讓大家更好的瞭解和把握東盟十國的投資優勢、對外商投資的限制、投資的法律形式和流程及對外投資的法律建議等實務問題,威科先行再度攜手錦天城律師事務所王清華律師團隊,在《2022版東盟十國投資指南》的基礎上,對內容進行全面更新,重磅發佈《2024版東盟十國投資指南》,分別對越南、菲律賓、柬埔寨、老撾、馬來西亞、緬甸、汶萊、泰國、新加披、印尼等十國投資相關法律法規進行了全方位梳理與解讀,以期助力中國企業更好的“走出去”。

本報告現已發佈於

威科先行丨境外投資實務模組丨專題欄目

歡迎掃描二維碼,申請免費查閱

報告目錄:

精彩內容展示:

Part IX 東盟十國投資之新加坡篇

一、新加坡投資的優勢

新加坡一直是東南亞地區最大的外資接收國之一,根據新加坡經濟發展局(EDB)披露的數據,新加坡在 2023 年吸引了127億新元(約合95億美元)的固定資產投資承諾。[1]獨特的地理位置、穩定的社會政治環境、積極的外商投資政策,與其他國家和地區全面深入的投資合作協議等因素使得新加坡吸引了諸多外國投資者。

從國內社會環境和外商投資政策來看,新加坡區位優勢明顯、政治社會穩定、營商環境優越,政府注重吸引外國投資。在社會環境方面,新加坡毗鄰麻六甲海峽,港口資源豐富、航運便利,一直是東南亞地區重要的貿易、金融中心;人民行動黨一直保持著執政黨的地位,保證了國內政策的連續性和穩定性;穩定的政治環境使得政府高效廉潔、政策透明公開,企業運營成本較低,運營風險可預見、可控制。在吸引外資方面,新加坡企業發展局(Enterprise Singapore)於1961年成立,在投資促進領域有豐富經驗,並致力於不斷改善營商環境,為外資企業提供初創企業特殊情況基金(Special Situation Fund for Startup)、先鋒企業優惠(The Pioneer Certificate Incentive)等優惠政策支持,特別注重對於科技型企業的扶持。此外,新加坡對於外資投資限制較少,除金融、保險、證券等特殊領域需向主管部門報備外,絕大多數產業領域對外資持股比例均無限制性規定。

從對外合作角度看,新加坡與其他國家廣泛建立了貿易關係,締結了96項避免雙重徵稅協定。[2]新加坡與中國、歐盟、美國等15個國家均簽署了雙邊自由貿易協定,同時,新家坡共加入了12個區域性自由貿易協定,包括以東盟為核心的7個區域性自由貿易協定,並參與海灣阿拉伯國家合作委員會(Gulf Cooperation Council)、跨太平洋夥伴關係協定(Trans-Pacific Partnership Agreement)等區域性自由貿易協定,這使得在新加坡註冊成立的企業能夠享受更多的貿易利好和出口優惠。[3]在數字經濟領域,新加坡已經完成與澳大利亞、英國、韓國等國家的協議談判,為人工智能、數據創新等領域的發展提供了便利,促進中小企業數位化以及與海外合作夥伴的連接。[4]新加坡與中國的經貿聯繫也特別緊密,2023年12月,新加坡與中國簽署了關於進一步升級《自由貿易協定》的議定書,為雙方投資者和服務提供者提供更為廣闊的市場空間,並進一步拓展數字經濟等新興領域的合作。[5]

特別值得一提的是,作為東盟國家中第一個完成《區域全面經濟夥伴關係協定》(“RCEP”)官方核准程式的成員國,2022年生效的RCEP在實施兩年以來進一步刺激了新加坡的外商直接投資,並維持了新加坡對外資的吸引優勢。首先,RCEP中的非關稅措施促進企業交易成本下降,並要求放寬投資者准入門檻,放開至少65%的服務業,這有利於吸引投資、增加就業。其次,RCEP促進參與國之間的跨境執法合作,保護電子商務貿易和個人數據安全,有利於提高新加坡國內中小企業的競爭優勢。最後,RCEP有利於維護新加坡國際金融中心的地位,RCEP促進區域在電子、生物醫藥、金融等領域內的合作和發展,減少各國在相關領域的貿易壁壘,有利於提升供應鏈互聯水準,加強區域內互聯互通。

二、外國投資者在新加坡投資的限制

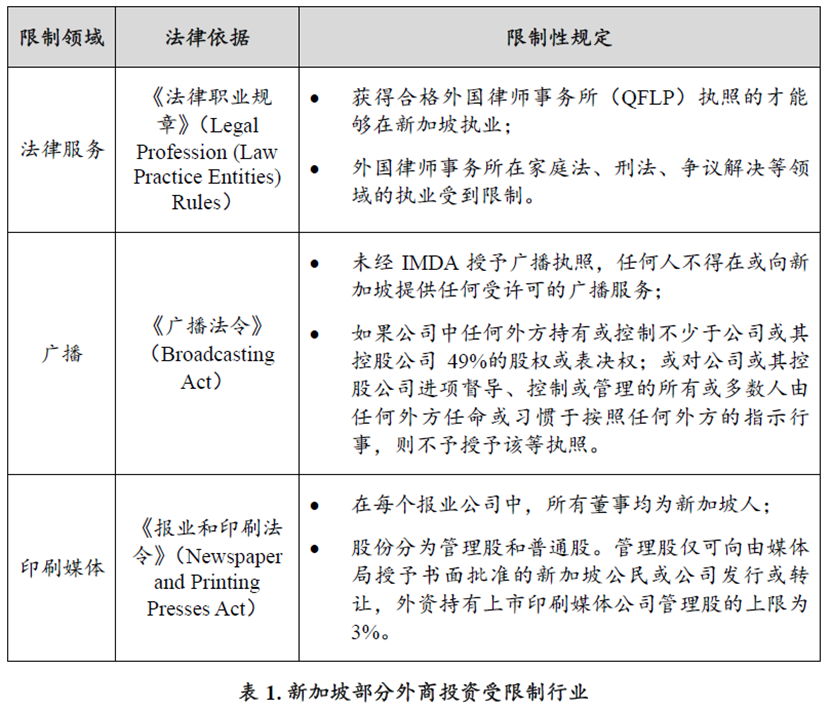

(一)行業准入限制

新加坡一般不限制外國投資範圍,也沒有針對外國投資的單獨立法或負面清單,絕大多數產業領域對外資的股權比例沒有限制性規定。新加坡經濟發展局等政府部門對於外資持開放態度,主要為其提供激勵政策。但是外商投資在某些行業和戰略性產業上仍可能受到部門法的限制。

對於網路媒體行業,新加坡近年來增加了監管力度,所有外國投資者與本地企業一樣均需遵守資訊通信媒體發展局(Info-communications Media Development Authority,IMDA)的監督。2022 年 11 月,新加坡議會通過了《線上安全(雜項修正案)法案》(Online Safety (Miscellaneous Amendments) Bill),並作為《廣播法令》的補充。該法要求社交媒體平臺(但不包括私人資訊通信)採取措施,限制用戶接觸政府認為對國家有害的線上內容,並允許政府將具有重大影響力的平臺指定為 “受監管的線上通信服務”。該法還授權IMDA指導社交媒體服務下架或禁止國內用戶訪問 “惡劣內容”,或禁止特定帳戶與國內用戶互動並向其傳播內容,此類惡劣內容包括性傷害、兒童性剝削、網路欺淩、恐怖主義、煽動種族或宗教緊張關係、自我傷害、公共衛生和安全以及種族和宗教不容忍。

此外,在電信、能源、金融服務等領域,儘管新加坡對於外商投資沒有限制性規定,但是這些領域的市場主要由新加坡公司主導,且相關市場集中度較高,大部分市場份額為新加坡公司佔據,使得外國公司實際上較難進入相關領域。

(二)新加坡的國家安全審查

近年來全球多個國家和地區都加大了基於國家安全的外商直接投資審查力度,並對某些涉及國家安全的特定領域進行了事先審查。在這一背景下,《重大投資審查法》(Significant Investments Review Act,SIRA)已於2024年1月9日由新加坡議會正式通過,並於2024年3月28日生效。[6]SIRA規定了一種投資管理制度,以監管對在新加坡設立的被指定為對新加坡國家安全利益至關重要的實體的重大投資(無論是本地還是外國)。具體而言,SIRA並未對國家安全一詞進行定義,但該法案引入了指定實體(Designated entities)的概念,即貿易和工業部長(“部長”)可以指定以下實體為指定實體,如果部長認為,為了新加坡的國家安全利益,這樣的指定是必要的:

-

在新加坡註冊、組建或成立;

-

在新加坡進行任何活動;或者

-

向新加坡任何人提供任何商品和服務;以及

根據SIRA規定,部長在考慮是否指定實體時將考慮各種因素,包括但不限於:(1)該實體是否提供與新加坡國家安全利益相關的關鍵職能(例如,它是安全相關職能的主要提供者,並且幾乎沒有/沒有替代方案);和(2)現有部門立法是否充分涵蓋了國家安全利益。為向投資者和相關實體提供確定性,指定實體和取消此類指定實體將在公報上公告。此外,部長必須向相關實體發出將其視為指定實體的意向通知,並且必須在該等通知後至少14天的時間內允許該實體就意向中的指定做出書面陳述,以尋求部長對該等決定的重新考慮。根據SIRA,指定實體應報告股權或控制權的變化,並在股權或控制權的變化超過一定閾值時尋求部長的批准。需要通知部長或取得部長批准的相關交易門檻如下:

1、需要通知部長的交易。收購指定實體至少5%權益(按股權金額或投票權計算)的收購方必須在收購後7天內以書面形式通知部長,否則將被視為違反SIRA。

2、需要取得部長批准的交易。以下交易需要取得部長的批准:

投資者將獲得指定實體 12%、25% 或 50%(適用於相關交易)的權益(按股權金額或投票權);

投資者將成為指定實體的間接控制人;

投資者將以持續經營的方式收購指定實體的(部分)業務或事業;或者

指定實體的現有投資者將不再是該指定實體 50% 或 75% 的控制人。

未取得上述批准的交易將被視為無效。除前述事項外,指定實體還需就如下事項取得部長的批准:任命首席執行官、董事和董事會主席等主要管理人員,以及指定實體的自願清算或解散。此外,除了涉及指定實體的交易之外,部長還有權審查涉及違反新加坡國家安全利益的實體的交易,該等審查權的有效期為相關交易後兩年。

(三)土地使用權方面對外國投資者的限制

新加坡的土地都歸屬國家所有,但是允許採用拍賣、招標、有價劃撥和臨時出租等方式進行土地交易,向使用者出售一定年限的土地使用權。土地產權分為永久業權(Freehold Estates)、租賃地產(Leasehold Estates)和永久產權(Estates in Perpetuity)。永久業權根據所持有土地的期限不同分為兩種,一種是指土地所有者可以無期限地擁有土地,並在其死後,將土地傳給他的任何繼任者,另一種則是土地所有者對於土地的所有權在其死亡時截止。租賃物業具有明確期限,與政府業主(Government Landlord)簽訂的土地租賃合同通常租約為30或60年,租約到期後,土地將歸還給政府業主。永久產權是指個人無限期地擁有土地權益。

外資企業經新加坡土地管理局(Singapore Land Authority,SLA)批准後,可以參與新加坡土地交易。但是如果外資意圖取得農業耕地所有權或承包經營權,則需要獲得新加坡土地管理局的批准,在處置、租賃或抵押該土地前也需要取得新加坡土地管理局的批准。

新加坡的土地可劃為住宅、商業或工業用途,外國投資者可以相對自由地獲得商業或工業用途土地的所有權,包括辦公室、零售店和商店等,但是需要支付高於新加坡公民或永久居民的印花稅。而就住宅而言,根據新加坡《住宅財產法》(Residential Property Act,RPA),如果外國投資者(包括外國自然人或外國自然人在新加坡成立的公司)意圖轉讓、購買或收購平房、住宅用地、獨立式住宅等住宅,必須先獲得新加坡土地管理局的批准。在獲得批准購買住宅後,外國投資者也可能面臨住宅使用用途,和出售、轉讓等處置手段方面的限制。

需要注意的是,根據新加坡《土地徵用法》(Land Acquisition Act 1966),政府有時會出於基礎設施開發和公共專案建設等目的徵用私人土地,被徵用土地的土地所有者可以獲得市場價值賠償。因此,外國投資者在購買新加坡土地時,需要注意可能的徵收風險。

(四)外匯使用和反洗錢的注意事項

新加坡於1978年起不再實施外匯管制,對新加坡投資、匯付股息等行為均無需獲得外匯管制部門批准,相對自由。但是為了保護新幣,新加坡對於非居民持有新元的規模進行了一定限制,譬如:銀行向非居民提供500萬新元以上規模的融資,且用於新加坡境內商業投資、債券、股票等行為時,需要事先向新加坡金融管理局(Monetary Authority of Singapore,MAS,“金管局”)申請;非居民在新加坡境內獲得的超過500萬新元的貸款或發行的超過500萬新元的股票和債券,如果融資所得資金需要匯出境外,則必須轉換成等值外幣或外幣掉期。

此外,新加坡作為國際重要的離岸投資中心,金管局對於反洗錢和預防恐怖主義的監管非常嚴格,監管對象主要是商業銀行、資本市場仲介、財務顧問等金融機構,同時,地產代理和銷售人員、賭場經營者、法律和會計專業從業人員等指定行業也參照適用於金融機構的反洗錢規定進行管理。受監管的機構的主要義務包括定期進行風險評估、對客戶進行盡職調查、保持交易記錄、及時報告可疑交易以及採取其他內控措施和程式。任何不遵守金管局發佈的反洗錢指示或規定的金融機構或指定行業將被處以最高可達100萬新幣的罰款,如果違法行為未得到及時改正,在違法行為終止前,還可能被處以每天10萬新幣的罰款。

報告架構:

Part I 東盟十國投資之越南篇

第一部分 越南投資的法律形式和設立流程

一、越南投資的優勢 >>

二、外國投資者在越南投資的限制

(一)外國投資專案需事先審批 >>

(二)行業准入限制 >>

(三)越南的國家安全審查制度 >>

(四)土地使用權方面對外國投資者的限制 >>

(五)外匯方面的注意事項 >>

三、越南投資的法律形式和投資流程

(一)越南投資的主要法律形式 >>

(二)投資程式 >>

四、中國企業赴越南投資的法律建議 >>

第二部分 投資路徑選擇

一、投資路徑的考量——獨資,抑或合資?>>

二、投資路徑的考量——股權收購,抑或資產收購? >>

(一)股權收購

(二)資產收購

三、投資路徑的考量——是否設立離岸公司作為SPV?>>

(一)設立SPV的好處 >>

(二)SPV,蘊含潛在的稅收風險?>>

(三)設立地選擇 >>

四、中國企業赴越南投資的法律建議 >>

Part II 東盟十國投資之菲律賓篇

一、菲律賓投資的優勢 >>

二、外國投資者在菲律賓投資的限制

(一)外國投資市場准入制度 >>

(二)菲律賓對外商投資最低資本的要求 >>

(三)菲律賓對外資使用土地的限制 >>

(四)外匯方面的注意事項 >>

三、菲律賓投資的法律形式和投資流程

(一)菲律賓投資的主要法律形式 >>

(二)投資程式 >>

四、中國企業赴菲律賓投資的法律建議 >>

Part III 東盟十國投資之柬埔寨篇

一、柬埔寨投資的優勢 >>

二、柬埔寨對外商投資的限制

(一)市場准入限制 >>

(二)柬埔寨的外商投資審查制度 >>

(三)土地使用權方面對外國投資者的限制 >>

(四)外匯方面的注意事項 >>

(五)徵收方面的注意事項 >>

三、柬埔寨投資的法律形式和投資流程

(一)柬埔寨投資的主要法律形式 >>

(二)投資程式 >>

四、中國企業赴柬埔寨投資的法律建議>>

Part IV 東盟十國投資之老撾篇

一、老撾投資的優勢 >>

二、外國投資者在老撾投資的限制

(一)外國投資專案需事先審批 >>

(二)行業准入限制 >>

(三)註冊資本的要求 >>

(四)土地使用權方面對外國投資者的限制 >>

(五)外匯方面的注意事項 >>

(六)國家安全審查和經營者集中申報 >>

(七)徵收 >>

三、老撾投資的法律形式和投資流程

(一)老撾投資的主要法律形式 >>

(二)投資程式 >>

四、中國企業赴老撾投資的法律建議 >>

Part V 東盟十國投資之馬來西亞篇

一、馬來西亞投資的優勢 >>

二、外國投資者在馬來西亞投資的限制

(一)行業准入限制 >>

(二)土地使用權方面對外國投資者的限制 >>

(三)外匯方面的注意事項 >>

(四)國家安全審查和經營者集中申報 >>

三、馬來西亞投資的法律形式和投資流程

(一)馬來西亞投資的主要法律形式 >>

(二)投資程式 >>

四、投資路徑的考量

(一)獨資,抑或合資 >>

(二)股權收購,抑或資產收購 >>

五、中國企業赴馬來西亞投資的法律建議

Part VI 東盟十國投資之緬甸篇

一、緬甸投資的現狀 >>

二、外國投資者在緬甸投資的限制 >>

(一)市場准入方面的限制 >>

(二)特定外國投資專案需事先審批 >>

(三)土地使用權方面對外國投資者的限制 >>

(四)外匯方面的注意事項 >>

(五)緬甸暫無單獨的的國家安全審查和經營者集中申報制度 >>

三、緬甸投資的法律形式和投資流程

(一)緬甸投資的主要法律形式 >>

(二)投資程式 >>

四、投資路徑的考量

(一)獨資,抑或合資? >>

(二)股權收購,抑或資產收購? >>

五、中國企業赴緬甸投資的法律建議>>

Part VII 東盟十國投資之泰國篇

一、泰國投資的優勢 >>

二、外國投資者在泰國投資的限制

(一)行業准入與外商審查 >>

(二)泰國的國家安全審查制度及貿易制裁 >>

(三)土地使用權方面對外國投資者的限制 >>

(四)外匯方面的注意事項 >>

(五)徵收方面的注意事項 >>

三、泰國投資的法律形式和投資流程

(一)泰國投資的主要法律形式 >>

(二)投資程式 >>

四、投資路徑的選擇考量

(一)獨資,抑或合資? >>

(二)股權收購,抑或資產收購? >>

(三)是否設立SPV?>>

五、中國企業赴泰國投資的法律建議 >>

Part VIII 東盟十國投資之汶萊篇

一、汶萊投資的優勢 >>

二、汶萊對外商投資的限制

(一)市場准入限制 >>

(二)汶萊的外商投資審查制度 >>

(三)土地使用權方面對外國投資者的限制 >>

(四)外匯方面的注意事項 >>

三、汶萊投資的法律形式和投資流程

(一)汶萊投資的主要法律形式 >>

(二)投資程式 >>

四、中國企業赴汶萊投資的法律建議 >>

Part IX 東盟十國投資之新加坡篇

一、新加坡投資的優勢 >>

二、外國投資者在新加坡投資的限制

(一) 行業准入限制 >>

(二) 新加坡的國家安全審查 >>

(三) 土地使用權方面對外國投資者的限制 >>

(四) 外匯使用和反洗錢的注意事項 >>

三、新加坡投資的法律形式和投資流程

(一) 新加坡投資的主要法律形式 >>

(二) 投資程式 >>

四、投資路徑的考量

(一)獨資,抑或合資 >>

(二)股權收購,抑或資產收購 >>

五、新加坡作為SPV的選擇地

(一)在新加坡設立SPV的優勢 >>

(二)在新加坡設立SPV的方式及注意事項 >>

六、中國企業赴新加坡投資的法律建議 >>

Part X 東盟十國投資之印尼篇

一、印尼投資的優勢 >>

二、印尼對外商投資的限制 >>

(一)外國投資專案需取得許可

(二)行業准入限制

(三)印尼的外商投資審查制度

(四)土地使用權方面對外國投資者的限制

(五)外匯方面的注意事項

三、印尼投資的法律形式和投資流程 >>

(一)印尼投資的主要法律形式

(二)投資程式

四、投資路徑的選擇考量 >>

(一)獨資,抑或合資?

(二)是否設立離岸公司作為SPV?

(三)SPV,蘊含潛在的稅收風險?

(四)設立地選擇

五、中國企業赴印尼投資的法律建議 >>

註腳:

專家團隊介紹

王清華

錦天城律師事務所 高級合夥人

wangqinghua@allbrightlaw.com

主要執業領域為公司投、融資,包括證券發行、外商直接投資等,尤其擅長境內外收購和兼併、公司改制重組、信託與資產證券化。

施珵

錦天城律師事務所 法律顧問

shicheng@allbrightlaw.com

主要致力於公司並購、境外投資等方面的法律服務。

王沁怡

錦天城律師事務所 律師

qinyi.wang@allbrightlaw.com

袁柳雅

錦天城律師事務所 律師助理

yuanliuya@allbrightlaw.com

傅天涵

錦天城律師事務所 律師助理

futianhan@allbrightlaw.com

請先 登錄後發表評論 ~