新西蘭央行樂觀預測通脹將在下半年迅速下降

上周金融市場數據回顧

全球乳制品拍賣價格指數:全球乳制品拍賣價格指數(Global Dairy Trade,簡稱GDT)微跌-0.5%至1157點,平均拍賣價格3893美元/噸,成交量為16787噸。各類別產品價格漲跌互現,其中黃油(Butter)價格上漲6.2%至7350美元/噸;乳糖(Lactose)價格上漲1.9%至801美元/噸;脫脂奶粉(Skim Milk Powder)價格上漲0.7%至2541美元/噸。恒天然最主要的產品全脂奶粉(Whole Milk Powder)價格下跌2.5%至3394美元/噸;無水乳脂(Anhydrous Milk Fat)價格下跌1.2%至7317美元/噸;切達幹酪(Cheddar)價格下跌1%至4205美元/噸。

新西蘭第壹季度GDP:新西蘭統計局公布,新西蘭國內生產總值 (GDP) 在 2023 年 12 月季度下降 0.1% 後,在 2024 年 3 月季度增長 0.2%。其中租金、雇傭和房地產服務增長 0.9%;發電帶動電力、燃氣、水和垃圾處理服務增長 2.9%。但建築業、商業服務業和制造業等多個行業均出現下滑。雖然制造業整體下滑,但食品和飲料制造業有所增長,這反映在奶粉等乳制品出口的增長上。

新西蘭第壹季度經常帳(紐幣):新西蘭統計局數據顯示,2024 年壹季度新西蘭經季節性調整的經常賬戶赤字擴大了 3 億,達到 73 億。在同壹時期,經季節性調整的服務赤字增加了$11億,而服務出口下降了$9億。新西蘭統計局表示,這主要是由於旅遊業萎縮,包括國際遊客在新西蘭的消費。在三月份,經季節性調整的商品赤字縮小了$3.93億,降至$25億。進口和出口分別增加了$9.64億和$5. 71億。商品出口由水果、乳制品以及原木和木制品推動,而商品進口則因服裝等消費品增加而上升。

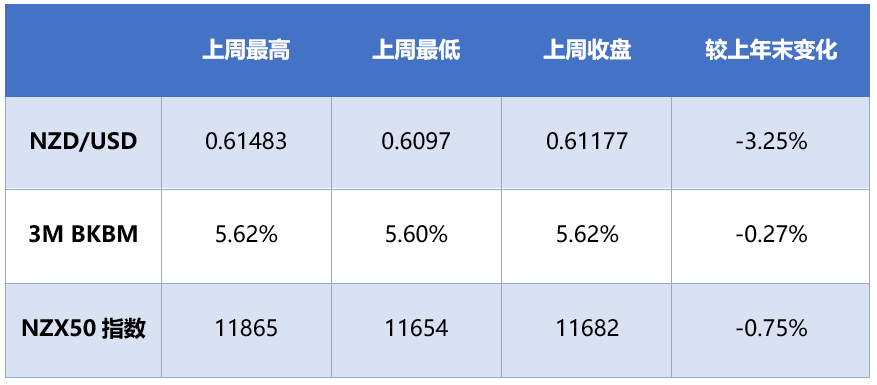

利率:本周新西蘭5年期國債收益率微漲至4.49%,10年期國債收益率上漲至4.678%。掉期市場方面,短端2年期跌至4.93%,長端10年期微跌至4.43%。2年期和10年期掉期利差倒掛保持在-50個基點。

匯率:本周新西蘭元兌美元下跌,盡管美國經濟報告弱於預期,但美聯儲在降息方面的謹慎態度與全球其他央行采取的更為鴿派的立場明顯不同,這導致美元堅挺,紐元兌美元下跌至0.612附近。在國內方面,周四的數據顯示新西蘭經濟已走出衰退。然而,增長仍然疲軟,經濟學家警告稱,經濟依舊增長乏力。本周早些時候,新西蘭聯儲首席經濟學家保羅·康威表示,緊縮貨幣政策導致的經濟放緩對於使通脹率回到該行1-3%的目標區間是必要的,預計這將在今年晚些時候實現。投資者目前預計最快將於 10 月或11 月降息。本周新西蘭元兌美元下跌0.38%,收於0.61177。

股市:本周新西蘭股市下跌,由於權重股拋售,新西蘭基準 S&P/NZX 50 指數周壹下跌1.4%,後續三個交易日有所回升,但周五再次下跌0.76%,最後周收於 11,613點。周四公布的數據顯示,新西蘭經濟在第壹季度恢復增長,擺脫了去年大部分時間困擾其的經濟衰退。然而,潛在增長仍然疲弱,預計未來幾個季度經濟將面臨挑戰。在指數權重股中,醫療設備制造商斐雪派克(Fisher & Paykel) 下跌 2.5%。公用事業公司Meridian Energy 和 Contact Energy 分別下跌2.4% 和 3.3%。基礎設施投資者 Infratil 下跌 4.8%,乳制品制造商 A2 Milk 下跌 3.5%。該基準指數本周下跌 1.54%,為 1 月中旬以來最差表現。

新西蘭央行樂觀預測通脹將在下半年迅速下降:據新西蘭先驅報報道,新西蘭儲備銀行(RBNZ)否認新西蘭正在經歷“滯脹”,並預計隨著今年經濟“閑置產能增加”,國內通脹將繼續下降,但卻並沒有提及準備降息的安排。

新西蘭央行首席經濟學家 Paul Conway 周三在網上發表題為《通脹:重返2%之路》的演講時表示,新西蘭並未處於滯脹環境中。雖然正處於緩慢、零增長或負增長的環境,但未來增長前景略微積極壹些,而通脹前景將繼續下降。

截至 2023 年 12 月的五個季度中,新西蘭的 GDP 有四個季度出現萎縮,Conway表示,央行預計,在“經濟連續幾年遠超可持續增長速度”之後,2024年經濟中將開始出現閑置產能。我們預計,這些閑置產能將有力地降低國內通脹水平。

新西蘭央行的目標是在年底前將通脹率恢復到 1% 至 3% 的目標區間。截至 3 月季度,以消費者價格指數(CPI) 衡量的通脹率為 4.0%,而在 2022 年年中曾高達 7.3%。然而,國內產生的通脹部分,即所謂的 “非貿易” 通脹下降速度太慢了,截至3 月季度為 5.8%,幾乎沒降。配合 Conway 的講話,新西蘭央行發布了四份有關通脹的分析報告。Conway的講話參考了這些研究的材料。Conway表示,研究支持了產能閑置和通脹下降的預期。

與此次演講同時發表的另壹項研究發現,菲利普斯曲線所反映的產能壓力對通脹的影響近年來愈發明顯。菲利普斯曲線關系的加強表明,在疫情期間對商品、服務和工人的過度需求強烈地反映在通脹上升中。但這也表明,隨著 2024 年產品和勞動力市場出現閑置產能,通脹可能會在剩余時間內迅速下降。Conway表示,疫情期間通脹率飆升是由於壹系列因素造成的,在需求強勁時期,勞動力和材料的短缺尤為重要。廣泛的非貿易品通脹是推動中期通脹壓力的關鍵。盡管在將通脹率拉回目標水平方面取得了良好進展,但增加經濟中的閑置產能可能會進壹步降低未來的通脹壓力。勞動力市場的進壹步放松將是這壹過程的關鍵部分。較低的通脹預期和企業相對大幅提價的傾向較低將有助於降低通脹的持續性。截至3 月份季度的失業率為 4.3%,高於截至 12 月份季度的 4.0%。新西蘭央行預測,到今年年底,失業率將達到 5.0%。

Conway表示,迄今為止,非貿易品通脹的下降主要集中在對貨幣政策變化敏感的產品(包括住房相關服務)。這類非貿易品的通脹在疫情爆發之初迅速上升,但現在幾乎回到了疫情前的水平。“我們預計,通貨緊縮將蔓延至更廣泛的非貿易品,這些商品通常需要更長時間才能對貨幣政策做出反應(例如餐廳餐飲和即食食品)。在疫情期間,這類非貿易品的通脹率增長相對較慢,最近才開始下降。隨著勞動力市場繼續放緩,這種下降趨勢可能會持續下去。壹些非貿易品對貨幣政策變化的反應非常緩慢,甚至根本沒有反應。例如,壹些受管制商品價格的通脹會延遲下降;例如,消費稅與CPI 掛鉤。這壹類別中的其他非貿易品(如保險)的價格對限制性利率的反應緩慢,而且只有在其他因素(如疫情和天氣相關的幹擾)結束後,價格上漲的速度才可能開始減弱。”

總體而言,新西蘭央行預計通脹放緩將蔓延至更大比例的非貿易品,各 CPI 組別的價格大幅上漲幅度將回到新冠疫情之前的平均水平。新西蘭央行發布的研究表明,在疫情期間對商品、服務和工人的過度需求在通脹上升中得到了強烈的體現。其次,我們預計家庭和企業將越來越多地將較低的通脹預期納入其工資和價格制定決策中。由於通脹預期可以自我實現,較低的通脹預期將有助於降低通脹的持續性。

Conway 稱,新西蘭央行的研究發現,近年來通脹率高於目標促使人們更加關註近期通脹,並更頻繁地更新通脹預期。隨著高通脹預期普遍存在,工人更有可能為加薪而進行艱難的談判。實際和預期通脹率高也使企業更容易提高價格。儲備銀行的研究發現,當通脹率高時,企業更有可能大幅、更頻繁地提高價格。這些行為強化了近年來總體CPI 通脹的上升勢頭。但隨著總體通脹繼續下降,情況可能會相反。近期經濟內的通脹預期下降是非常值得歡迎的,並將有助於鞏固未來低通脹的持續性。

總結:可以從 Conway 的論調中看出,新西蘭央行受到的政治壓力與日俱增。壹方面央行壹再強調非到萬不得已不會升息,並且壹直在樂觀預測通脹將迅速下降,即使在國內通脹根本不降的前提下;而另壹方面,盡管壹些經濟學家批評央行只往後看(只看歷史數據)而不往前看(即使他們自己預測通脹將快速下降),他們也不打算提前降息。在這種前提下,壹旦經濟真有硬著落跡象,恐怕央行會承受不住政治壓力,先於通脹回歸3% 以內而開始降息。

本報告中包含的觀點或預測僅代表作者在編寫本報告時的判斷,作者沒有對此報告進行更新、修正或修改的責任。

本研究報告內容及觀點僅供參考,不構成任何投資建議或財務建議。我行對於讀者依賴於本報告所提供信息所導致的任何直接的或者間接的投資損失後果不承擔任何責任。若您需要任何投資建議或財務建議,請咨詢專業人士。

本研究報告版權屬於我行,未經我行書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用發布,需註明出處為中國銀行(新西蘭)有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

請先 登錄後發表評論 ~