【实务】非金融企业熊猫债操作实务

(一)非金融企业熊猫债规则要点

1、定义

境外非金融企业债务融资工具指在中华人民共和国境外合法注册成立、具有独立法人资格的非金融企业在交易商协会注册发行的债务融资工具。

香港特别行政区、澳门特别行政区及台湾地区企业发行债务融资工具的,参照《境外非金融企业债务融资工具业务指引》(以下简称《指引》)执行。

2、发行方式

发行人可选择:

(1)面向银行间市场机构投资者发行(以下简称“全市场发行”)

(2)定向发行(PPN)

3、债券品种

发行人可发行的债务融资工具品种包括但不限于:中期票据(MTN)、短期融资券(CP)、超短期融资券(SCP)、永续票据、绿色债券、社会责任债券、可持续发展债券、可持续发展挂钩债券等。

发行人可选择按个品种分别注册,也可选择统一注册多品种债务融资工具(DFI)。

4、主承销商

至少一家主承销商须在企业注册或主要营业国家或地区有子公司或分支机构,或有其他必要安排,以确保其具备开展尽职调查等工作的能力。

主承销商是否有家数限制?在注册环节和发行环节,对主承销商都不设家数限制。

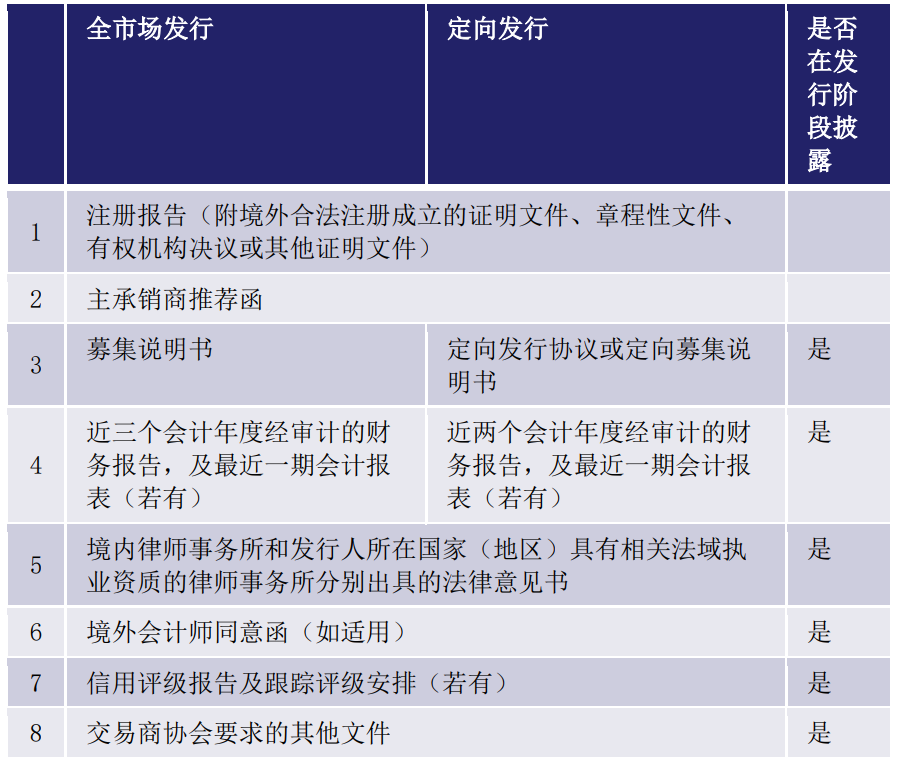

5、注册发行文件

6、财务报告

如发行人在境外没有披露季报,可不披露,但应在注册发行文件显著位置提示投资者。

如发行人编制合并财务报表,除提交并披露合并财务报表外,原则上还应提交并披露母公司财务报表,或披露母公司财务状况中对投资者投资决策有重要影响的内容并在注册发行文件显著位置提示投资者。

7、境外会计师同意函

如发行人提交的审计报告中包含“仅向发行人股东负责,不可用做其他用途,不向任何其他人士负责和承担法律责任”或类似表述,境外审计机构需出具符合协会要求的会计师同意函,同意在注册和发行文件中使用其出具的审计报告。

8、会计准则

“等效会计准则”:财政部认定的已与中国企业会计准则实现等效的会计准则(可直接使用,无须差异调节)。目前等效会计准则包括:

欧盟国际财务报告准则(EUIFRS)

香港财务报告准则(HKFRS)

英国国际财务报告准则(英国脱欧过渡期结束后)

瑞士财务报告准则

全市场发行:应在募集说明书及财务报告的显著位置声明所使用的会计准则,若未使用中国企业会计准则或等效会计准则编制财务报告,应同时提供如下补充信息:

所使用会计准则与中国企业会计准则的重要差异;按中国企业会计准则调节的差异调节信息,说明会计准则差异对境外机构财务报表所有重要项目的财务影响金额。

定向发行:可由境外机构与定向合格机构投资者自主协商确定财务报告所采用的会计准则。在书面定向认购约定中充分提示风险,确认投资者风险自担。

9、审计

采用中国企业会计准则编制财务报告的,应当聘请中华人民共和国境内具有证券期货业务资格的会计师事务所对财务报告进行审计。

采用其他会计准则编制财务报告的,应当聘请中华人民共和国境内具有证券期货业务资格的会计师事务所或符合以下条件的境外会计师事务所进行审计:

在境外所在国家或地区依法注册成立,取得从事审计业务的执业资格并处于正常执业状态;

具有良好的国际声誉和市场认可度;

在其所在国家或地区可以从事公开发行证券相关审计业务,并具备五年以上从事公开发行证券相关审计业务经验;

财政部规定的其他条件或监管要求。

境外机构发行债券所提供的按照中国企业会计准则调节的差异调节信息应当经中华人民共和国境内具有证券期货业务资格的会计师事务所鉴证。

境外会计师事务所接受境外机构委托对其在中华人民共和国境内发行债券相关财务报告进行审计的,应当接受财政部监管,并按照有关要求向财政部备案。境外会计师事务所所在国家或地区与财政部签署审计监管等效协议,或就发债签署专门审计监管合作协议的,按照协议约定执行。

境外会计师事务所应当至迟在境外机构提交发债申请前20个工作日向财政部进行首次报备,并在债券存续期间进行年度报备。

10、法律意见书

境外法律意见书:应由企业注册所在国家(地区)具有相关法域执业资质的律师事务所出具涉及境外事项的法律意见。

境内法律意见书:境内律师事务所应对涉及的境内事项出具法律意见。

11、评级

不强制要求评级。境外非金融企业发行债务融资工具若披露信用评级报告,其评级报告应由经认可的全国银行间债券市场评级机构出具。

12、募集资金使用

募集资金可根据相关法律法规及监管要求使用于中国境内或境外。

募集资金的账户开立、跨境汇拨及信息报送等事宜,应符合中国人民银行及国家外汇管理局的有关规定。详见《中国人民银行国家外汇管理局关于境外机构境内发行债券资金管理有关事宜的通知》(银发〔2022〕272号)。

如存续期内需要变更募集资金用途的,应履行相关变更程序,并至少于变更前5个工作日披露相关变更情况。变更后的募集资金用途也应符合相关法律法规及国家政策要求。

13、发行前流程

每期债券发行前,发行人应配合主承销商开展重大事项排查,并通过发行条款变更流程向协会报送当期债券的募集资金用途。

14、存续期定期信息披露

境外非金融企业应定期披露相关财务信息。存续期信息披露参照《银行间债券市场非金融企业债务融资工具信息披露规则》(简称《信息披露规则》)在注册发行文件约定。

境外非金融企业在境外没有披露季报的,可在注册文件中约定不披露季报。

境外非金融企业由于会计年度与中国会计年度不一致等原因,年报、半年报、季报披露时间与境内要求不一致的,可在注册发行文件中约定具体披露安排。

境外非金融企业在其他证券市场披露的财务信息,应在全国银行间债券市场披露。例如一些境外发行人没有季报,但披露季度或月度主要经营数据的,也应在银行间市场披露。

15、重大事项披露

境外非金融企业在存续期内发生可能影响其偿债能力的重大事项、更正已披露信息差错及变更会计政策和会计估计的,应及时披露。

重大事项参照《信息披露规则》对于重大事项的定义,在注册发行文件中约定。

境外非金融企业在其他证券市场披露的重大事项,应在全国银行间债券市场披露。

16、语言

(1)全市场发行:

发行环节:披露的文件应为中文(简体中文,以下同)或附中文版本(章程、营业执照等非公开披露文件可仅提供英文)。

存续期:原则上应为中文。如以英文在其他证券市场披露《指引》第25条要求信息(即定期披露)的,应同时或在合理的最短时间内在银行间市场披露英文信息,并且按照注册发行文件指定的时间披露重要内容的中文版本。如以英文在其他证券市场披露《指引》第26条要求信息(即重大事项)的,应同时或在合理的最短时间内在全国银行间债券市场披露英文信息,并且不晚于7个工作日披露中文版本或摘要。

(2)定向发行

发行环节:对定向投资者披露的主要文件应为中文或附中文版本,其他文件可与定向投资人约定以中文或英文披露。

存续期:可由企业与定向投资人约定以中文或英文披露。

17、信用增进

境外信用增进机构为发行人提供信用增进的,该信用增进机构的相关信息披露比照境外发行人执行。

18、投资者保护

境外机构债券发行人应当建立投资者保护机制,委托独立于发行人的境内机构在债券存续期内维护债券持有人的利益。相关独立机构应当勤勉尽责、独立公正履职,督促发行人落实重大事项信息披露、债券持有人会议召开等投资者保护机制。

境外非金融企业应在注册发行文件中约定债务融资工具持有人会议相关安排。

19、中介机构责任

为境外非金融企业债务融资工具发行提供专业服务的主承销商和承销商、受托管理机构、信用评级机构、会计师事务所、律师事务所等专业机构及有关人员,应当勤勉尽责,严格遵守执业规范和职业道德,按规定和约定履行义务,并承担相应的法律责任。

20、法律适用

境外非金融企业发行债务融资工具,相关发行及交易文件应适用中华人民共和国法律。

21、自律处分

违反《指引》及相关自律规则规定的,按《非金融企业债务融资工具市场自律处分规则》进行自律处分。相关主体涉嫌违反中国法律的,交易商协会将移交有关部门。

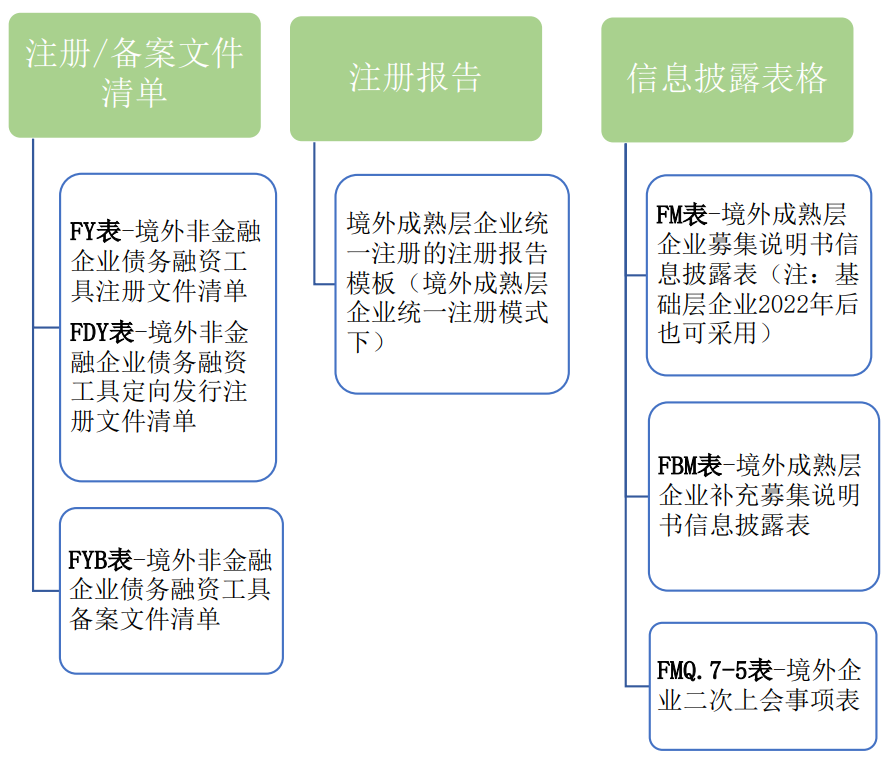

(二)非金融企业熊猫债分层分类和表格体系

1、非金融企业熊猫债分层分类(2020年)

2020年,协会发布《境外非金融企业债务融资工具分层分类管理细则》,根据境外企业市场认可度、信息披露透明度等条件,注册发行债务融资工具的境外非金融企业分为境外成熟层企业和境外基础层企业,实行相应注册发行工作机制,主要包括:

首先,境外成熟层企业可以就发行超短期融资券、短期融资券、中期票据、永续票据、资产支持票据、绿色债务融资工具等产品编制同一注册文件,进行统一注册(即“DFI注册模式”),在注册阶段可不设置注册额度,发行阶段再确定每期发行产品、发行规模、发行期限等要素。境外基础层企业应分品种注册。

第二,境外成熟层企业可采用《境外成熟层企业募集说明书信息披露表》(FM表)相关要求披露。境外基础层企业参照境内募集说明书表格进行披露。

第三,境外成熟层企业的注册预评反馈效率更高。注册发行部门收到境外企业或相关中介机构补充文件后,如预评人认为补充文件拟披露信息仍不完备,应由主办人汇总意见后出具建议函。

其中,境外成熟层企业的建议函,应在收到补充文件后3个工作日内发送;境外基础层企业的建议函,应在收到补充文件后5个工作日内发送。

2、2022年熊猫债机制优化

2022年,为进一步扩大债券市场高水平对外开放,推动熊猫债市场高质量发展,协会发布了《关于开展熊猫债注册发行机制优化试点的通知》。该通知对2020年的熊猫债分层分类规则做了以下修改:

(1)扩大统一注册模式适用范围:境外成熟层企业与境外基础层企业都可采用统一注册(DFI)模式。但境外基础层企业采用统一注册模式的,应在注册阶段明确注册额度。

(2)统一非金融企业熊猫债募集说明书表格:境外成熟层企业与境外基础层企业都可采用《境外成熟层企业募集说明书信息披露表》(FM表)相关要求披露

2022年机制优化后,境外成熟层企业和境外基础层企业可以享受到的便利已经很接近,只在DFI注册额度、评阅时效、发行前重大事项排查、常发行计划基础募集年度更新后是否要报协会等方面还有差别。

3、非金融企业熊猫债表格体系

特点:衔接境内一般规则,对标国际成熟实践。相对境内企业募集说明书进行简化、强化和优化。

部分内容适当简化:资金使用、历史沿革、员工情况、板块构成、在建拟建工程、母公司报表、授信情况等。

部分内容适当强化:特殊约定事项的重要提示、销售限制等。

针对海外常见的“SPV+担保”结构,优化信息披露安排:

有境外母公司(担保人)为其专司融资的全资子公司(发行人)提供无条件不可撤销连带责任担保的,担保人应按照表格披露信息,发行人可适当简化披露。

(三)熊猫债常发行计划(FIP)

除下列事项外,熊猫债常发行计划参照适用协会2022年4月22日发布的《关于试行“常发行计划”(FIP)的通知》。

1、试点机构类型:境外非金融企业、国际开发机构和外国政府类机构。(无准入门槛)

2、基础募集说明书编制要求:

发行人在财务年度结束4个月后注册的,基础募集说明书原则上应包括最近一个财务年度的信息。

发行人已披露基础募集说明书,并在财务年度结束4个月后发行的,该基础募集说明书原则上应当更新至最近一个财务年度的信息。

在注册有效期内,境外基础层企业对基础募集说明书做年度更新的,在发行前应按发行条款变更流程报协会,境外成熟层企业和两类机构无需报协会。

Udf space

www.udfspace.com

请先 登录后发表评论 ~