中國建設銀行:2024年上半年人民幣國際化路徑追蹤

中國建設銀行金融市場部 梁煊

根據人民幣國際化“結算-投資-儲備-計價”的功能路徑,我們跟蹤了人民幣結算職能、投資職能、儲備職能、計價職能等四項重要職能在2024年上半年的發展動態。最新數據顯示,人民幣國際貨幣結算職能穩步提升,投資職能推進亮點突出,儲備職能略有放緩,計價職能正尋求突破。

結算貨幣職能是指在跨境貿易結算中使用人民幣支付結算,是人民幣跨境業務發展的重要形式,是人民幣國際化的重要基石。

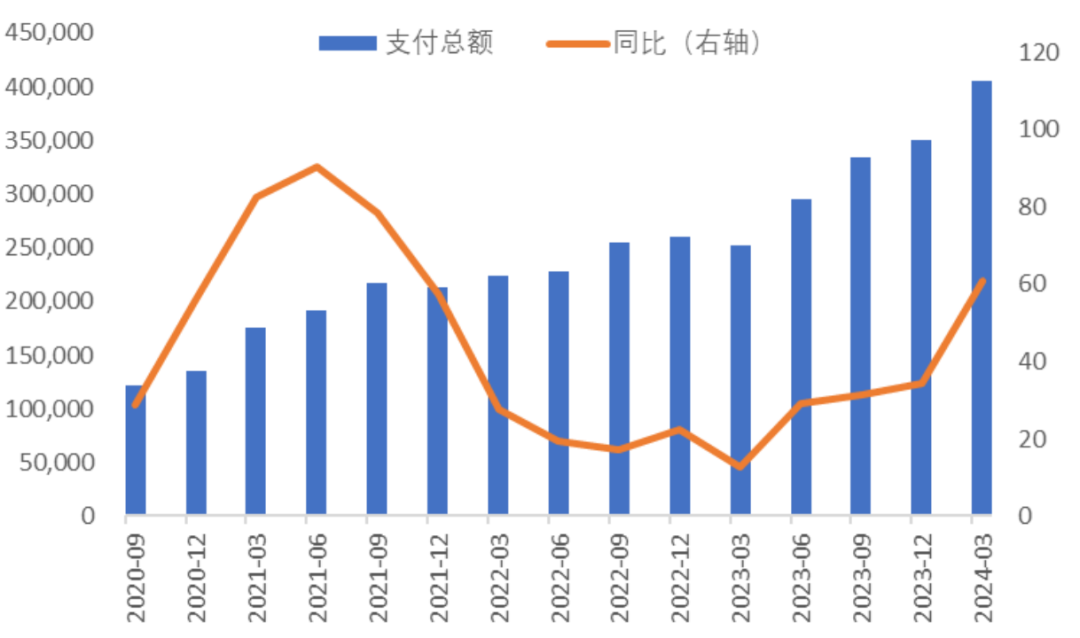

從國內看,根據人民銀行公佈數據顯示,自CIPS建立以來,人民幣跨境支付金額持續增長,截至2024年第一季度,規模已超過40萬億元,同比增長60.83%,為歷史最高水準。從幣種看,人民幣在銀行對外收付款中的占比穩定在50%以上;與之相對應,美元占比已降至42%,創有記錄以來的歷史新低。

圖1:人民幣跨境支付情況

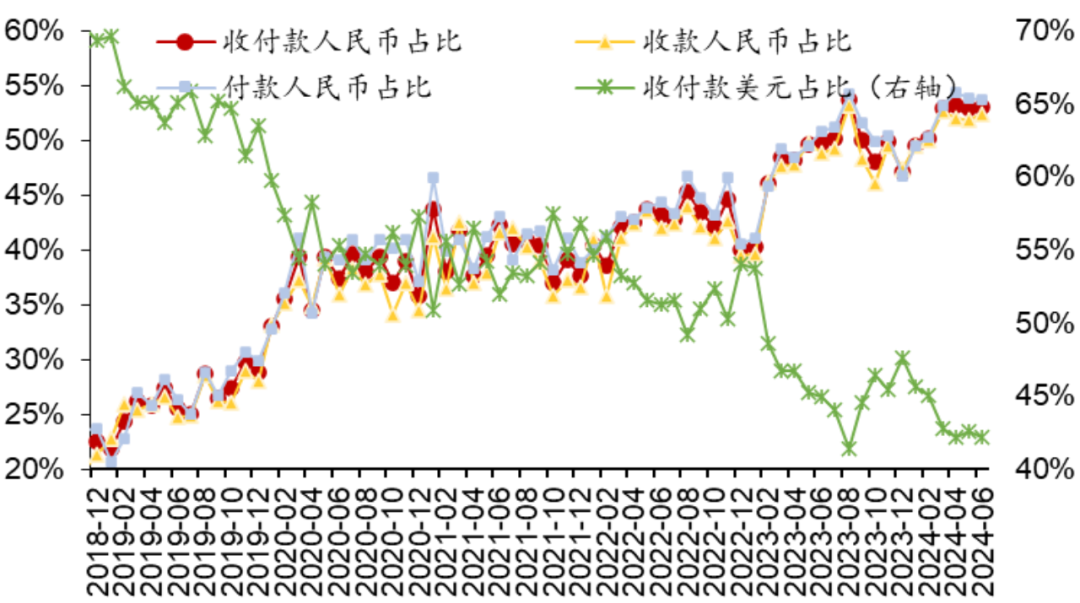

圖2:人民幣跨境貿易結算比例

數據來源:Wind,建行金融市場部。

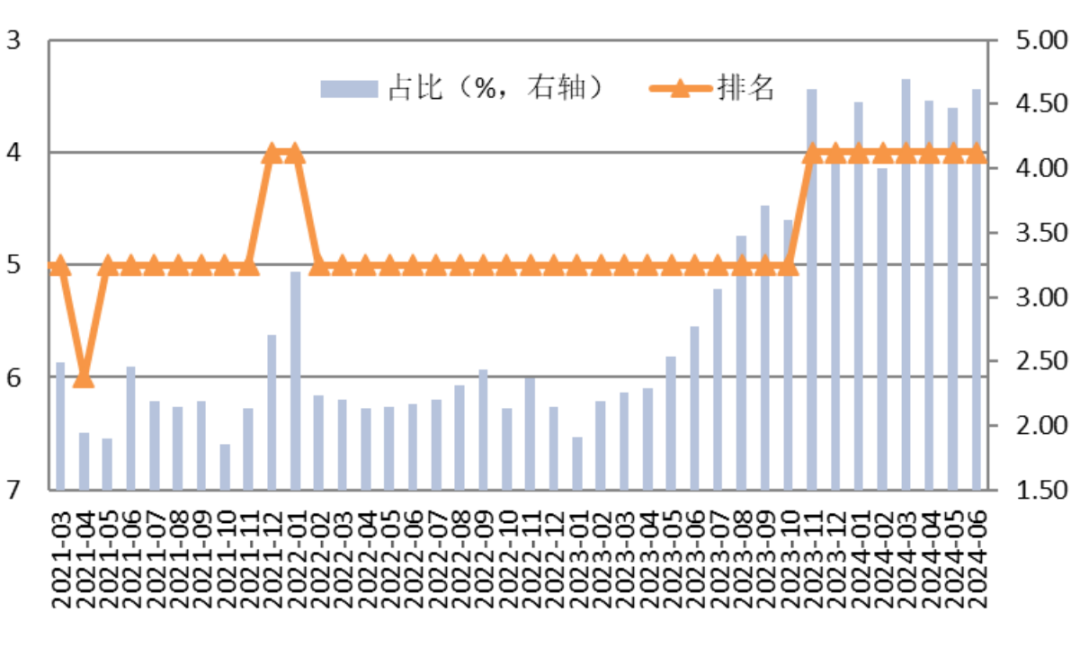

從全球範圍看,在SWIFT基於支付金額統計的全球貨幣排名中,人民幣已升至全球第四大活躍貨幣。2024年上半年,人民幣在全球支付中的比重維持逐月上升的勢頭,2024年6月支付份額為4.61%,較去年同期提升1.8個百分點,僅次於今年3月創下的4.69%歷史新高。若將歐元區列為單一經濟體,除歐元區內部的支付外,2024年6月人民幣在跨境支付中的份額為3.23%,較去年同期上升1.57個百分點,超越加元排在第五位,較去年上升一名。

圖3:人民幣全球支付占比和排名

數據來源:Wind,建行金融市場部。

圖4:全球支付貨幣排名

圖5:全球支付貨幣排名-除歐元區

數據來源:SWITF,建行金融市場部。

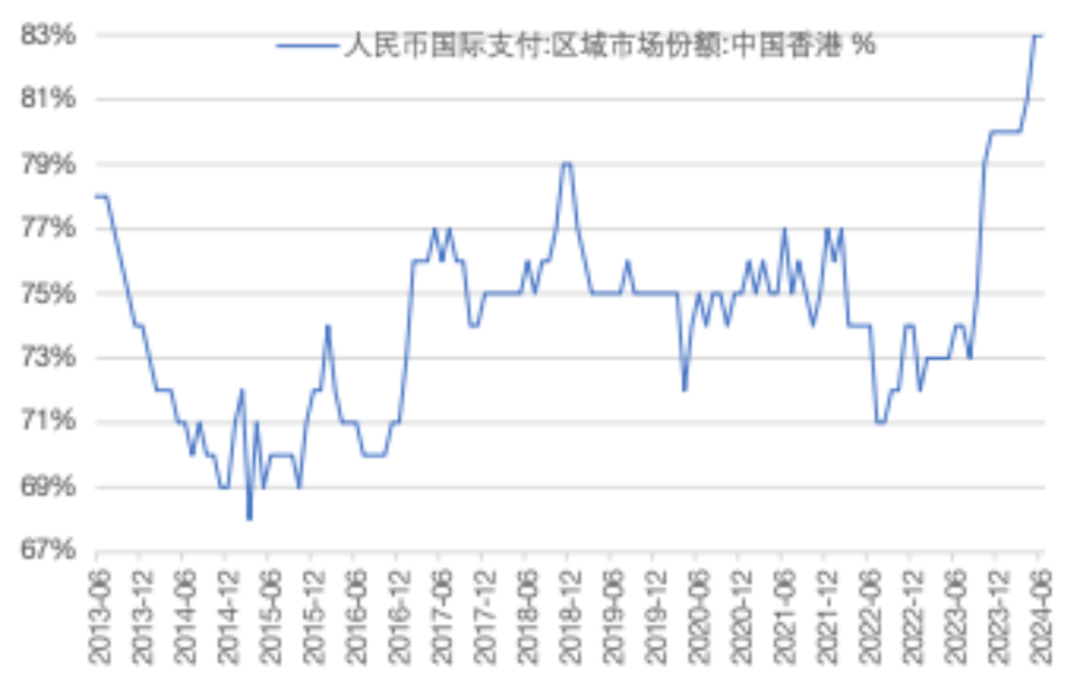

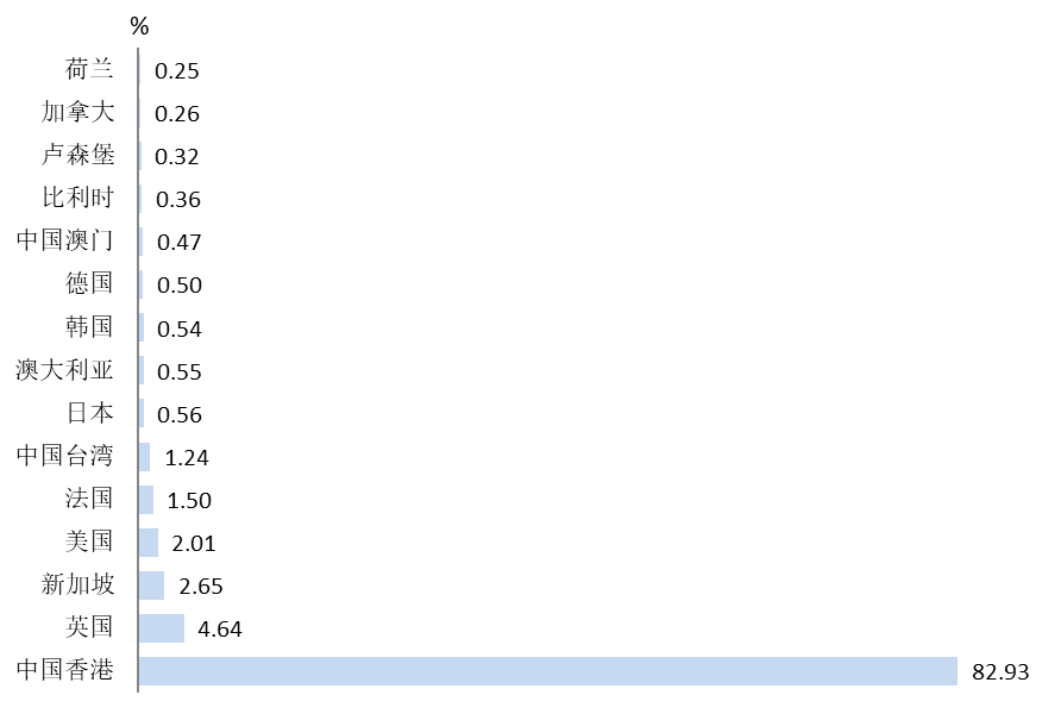

其中,在中國大陸以外,人民幣主要以離岸人民幣(CNH)形式流通,2024年上半年中國香港地區仍為CNH流通的主要地區,且占全部CNH國際支付份額明顯大幅提升,占比已基本穩定在80%以上,並觸及83%的歷史最高。除香港以外的其他地區占比均有所下滑,但日本排名較2023年底有明顯提升,由第10位上升至第7位。此外,由於歐美國家對俄羅斯實施的金融制裁,俄羅斯與SWIFT系統斷開,自2023年10月起,CNH流通的地區統計不再包含俄羅斯,而此前,俄羅斯已超越法國成為排名第五的國家(地區)。

圖6:人民幣國際支付香港地區比重

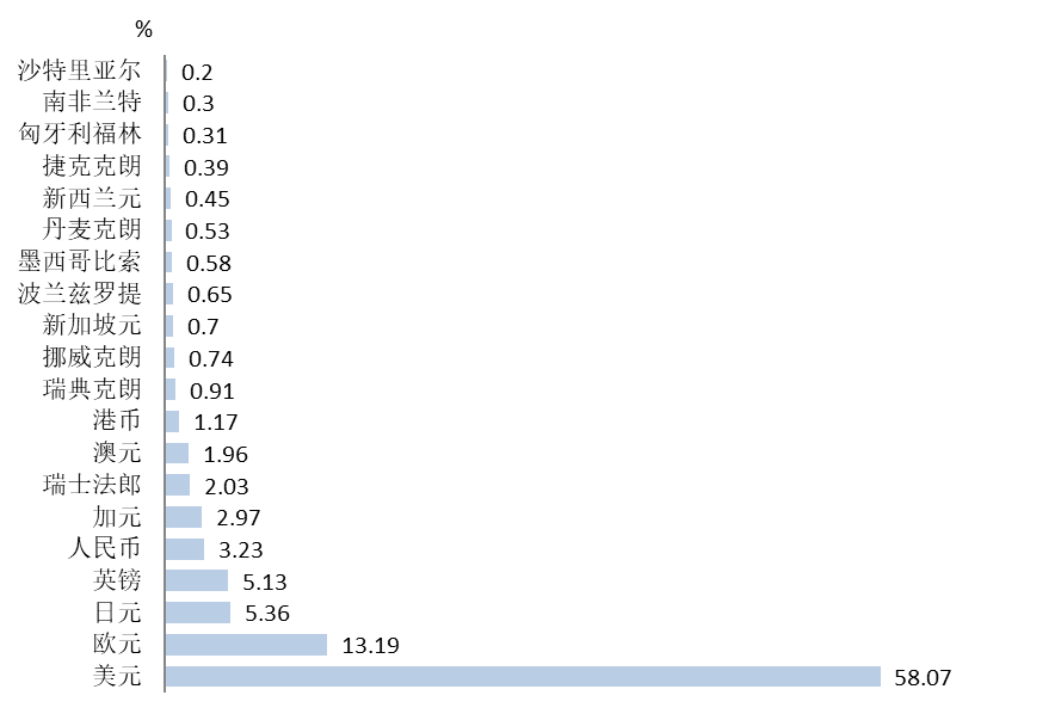

圖7:使用CNH最多的15個經濟體

注:除了盧森堡、比利時和荷蘭,其他國家(地區)均為離岸人民幣清算中心。數據截至2024年6月。

數據來源:SWIFT,建行金融市場部。

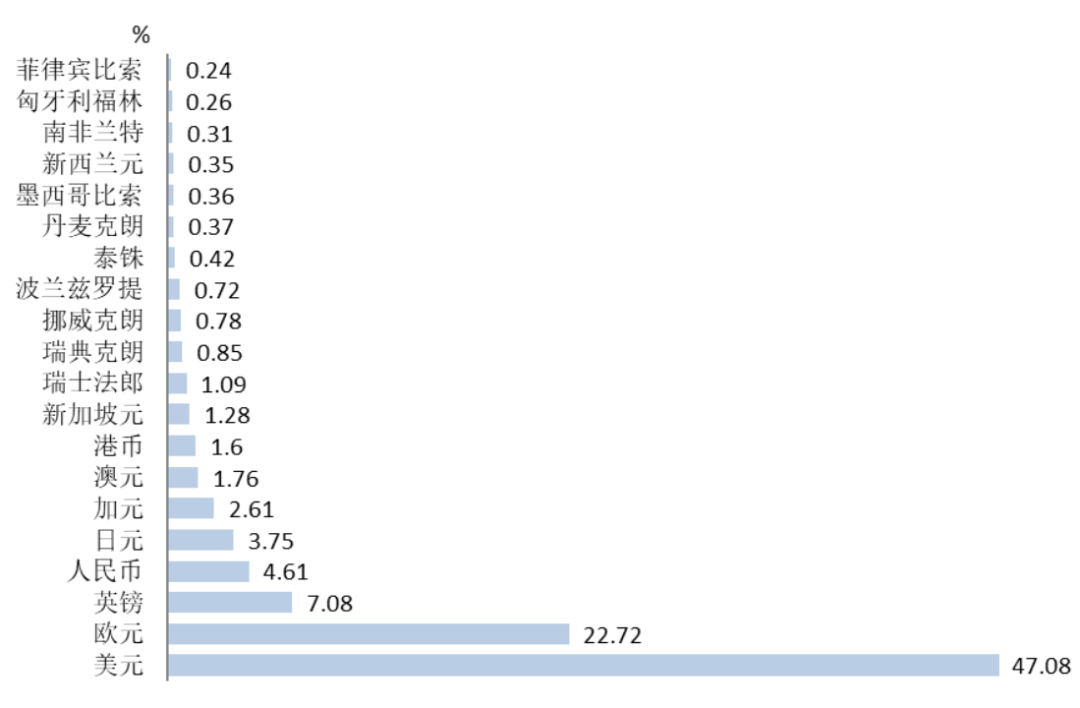

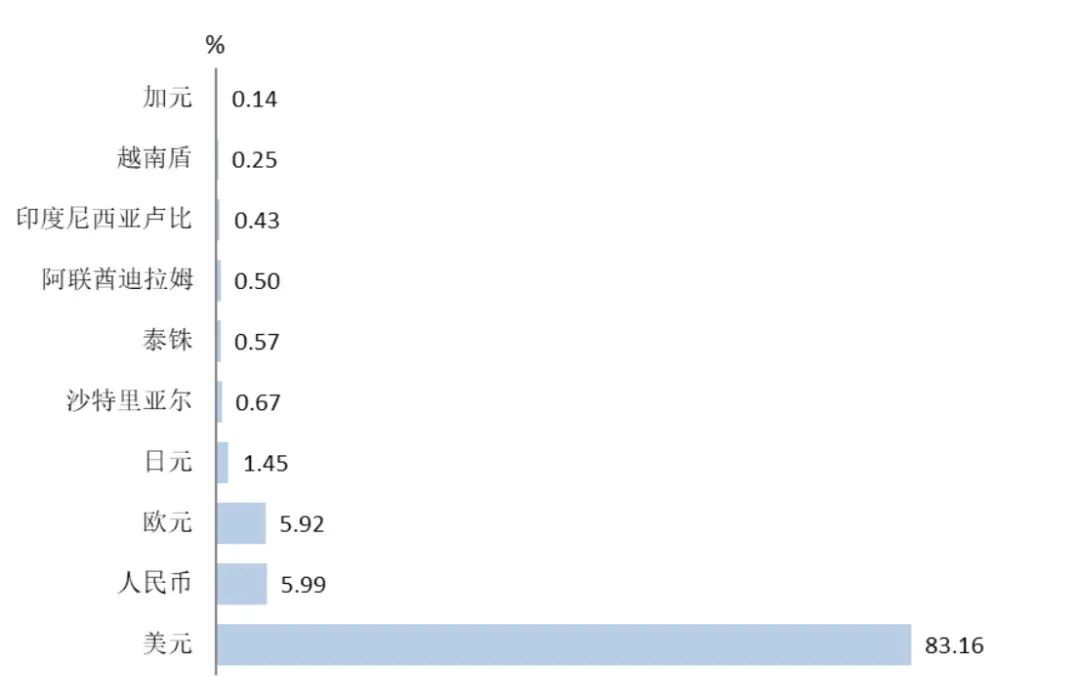

根據SWIFT統計顯示,2024年6月,人民幣在全球跨境貿易結算金額中排名已超越歐元,成為第二名,占比5.99%,較2023年12月提升0.92個百分點。

圖8:2024年6月人民幣在全球跨境貿易結算份額

數據來源:SWITF,建行金融市場部。

總體而言,2024年上半年人民幣國際支付占比保持在國際前列,占比份額顯著提升,在跨境貿易結算業務中的份額和權重同步上升,並在多項占比排名中提升了名次,與美元的距離進一步縮窄。在離岸市場中,香港地區在人民幣國際支付領域依然發揮著最重要的作用。

投資貨幣職能是指資本專案開放,為境內外投資者提供暢通的投資管道和豐富的投資產品,對於增強人民幣投資貨幣功能具有重要意義。這方面人民幣的現實基礎相對薄弱,也是近年來人民幣國際化的重點方向。資本專案的開放主要包含四大領域:直接投資和不動產、證券投資、對外債權與債務以及個人交易。

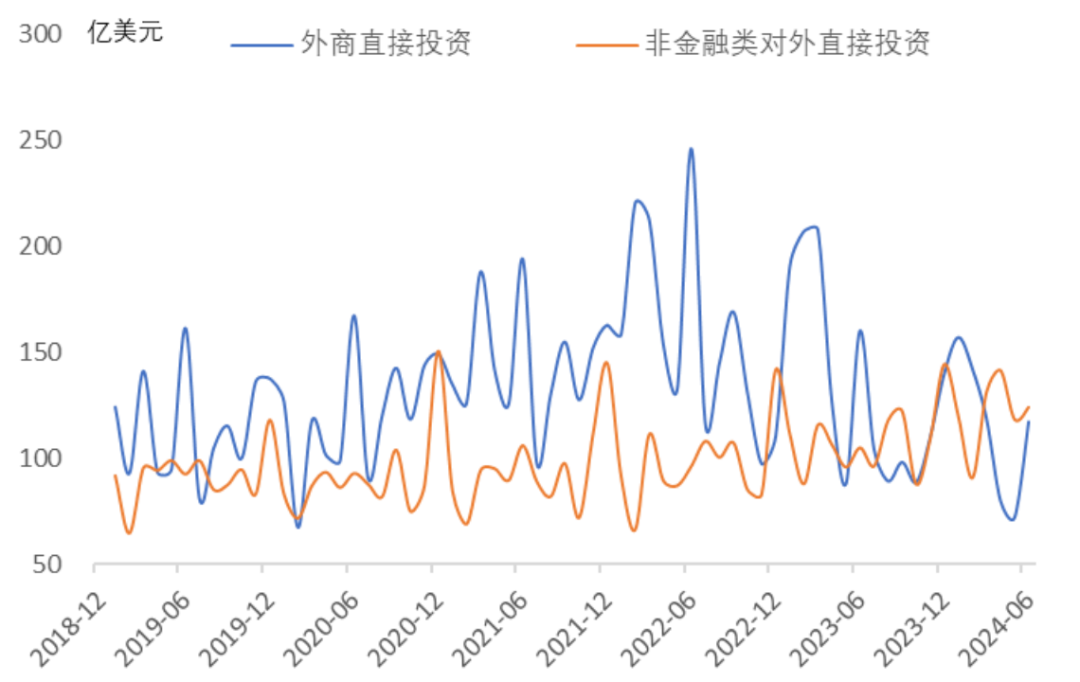

直接投資領域開放程度較高,外商來華投資和中國企業境外投資兩個維度的直接投資均已實現基本可兌換。2013—2022年,中國吸引外資規模連續十年穩步增長,但從2023年開始,外商直接投資規模開始出現趨勢性下降,尤其是2024年上半年累計實際使用外資金額4989.1億元人民幣(約合686.7億美元),同比下降29.1%(美元計價同比下降29.9%)。從原因上看,一方面,經歷了連續多年的高速增長,高基數下數據波動是正常現象;另一方面,新冠疫情發生以來,全球貿易保護主義有抬頭趨勢,比如美國以“本土回流+近岸回流+友岸回流”格局努力推動製造業回流,從全球範圍來看,外商直接投資(FDI)規模均有一定程度萎縮:根據聯合國貿發會(UNCTAD)發佈的《2023年全球投資趨勢觀察》,2023年全球外國直接投資總量約為1.37萬億美元,如果剔除幾個歐洲“導管經濟體”因素,全球外國直接投資實際下降18%,在該口徑下,我國FDI流入下降6%,與美國3%的降幅幾乎持平,同時明顯優於印度-47%與東盟-16%的表現。另外,從結構的角度來看,儘管FDI增長趨勢放緩,但行業分佈重點已開始由傳統製造業和房地產向服務業和高新技術產業轉移,佈局優化調整的過程也是外資積極適應中國加快發展新質生產力、推進新型工業化的必由之路。企業“走出去”的步伐加速,對外非金融類直接投資仍保持較高的增長趨勢,顯示出中國企業在全球經濟活動中的積極參與和對外投資的活躍態勢。

圖9:新增直接投資領域每月變動情況

注:2023年8月起,商務部不再按月公佈美元計價的外商直接投資,缺失部分為以人民幣計價的數據按照歷史匯率折算為美元得到。

數據來源:Wind,建行金融市場部。

圖10:證券市場資金流入

圖11:港股通資金交易量和淨流入

數據來源:Wind,建行金融市場部。

債券市場方面,境外機構投資者已成為銀行間債券市場重要參與者,今年以來表現尤其亮眼。截至2024年6月末,境外機構持有銀行間市場債券4.31萬億元,約占銀行間債券市場總託管量的3%,較2023年末大幅提升6395億元。截至6月末,共有1133家境外機構主體入市,其中,567家通過直接投資管道入市,823家通過“債券通”管道入市,257家同時通過兩個管道入市。

儲備貨幣職能是指作為非本國官方外匯儲備貨幣,主要考察國際儲備貨幣(SDR)籃子貨幣和全球官方外匯儲備貨幣構成(COFER)中的份額。外匯儲備是全球外匯市場的重要組成部分,成為儲備貨幣是人民幣在國際化進程中的重要目標之一。

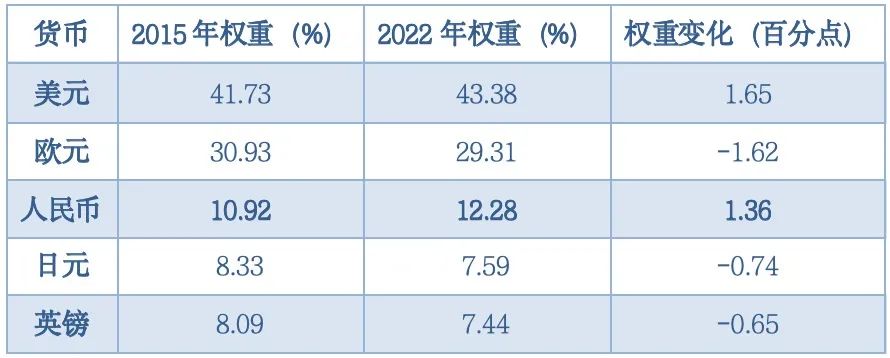

人民幣在SDR籃子貨幣權重提升。2022年5月11日,國際貨幣基金組織(IMF)執董會完成了五年一次的特別提款權(SDR)定值審查。這是2016年人民幣成為SDR籃子貨幣以來的首次審查。執董會一致決定,維持現有SDR籃子貨幣構成不變,即仍由美元、歐元、人民幣、日元和英鎊構成,並將人民幣權重由10.92%上調至12.28%(升幅1.36個百分點),將美元權重由41.73%上調至43.38%,同時將歐元、日元和英鎊權重分別由30.93%、8.33%和8.09%下調至29.31%、7.59%和7.44%,人民幣權重仍保持第三位。

表1:SDR貨幣籃子構成

數據來源:IMF。

SDR籃子內的貨幣組成反映了這些貨幣在國際貿易和金融體系中的重要性,其組成和利率的高低直接決定了IMF信貸利率水準,對借貸國來說,其重要性不言而喻。2016年10月1日起人民幣成為SDR籃子裏的第五種貨幣,這是中國經濟融入全球金融體系的一個重要里程碑,是對中國改革開放,特別是對中國在貨幣政策和金融體系方面取得成就的認可,人民幣納入SDR籃子也使得該籃子更加多元化,更具代表性,從而有助於提高SDR的穩定性和作為國際儲備資產的吸引力。此次人民幣權重的上調,反映出IMF對中國金融市場改革取得的進展的認可,也將助推人民幣國際化進程。

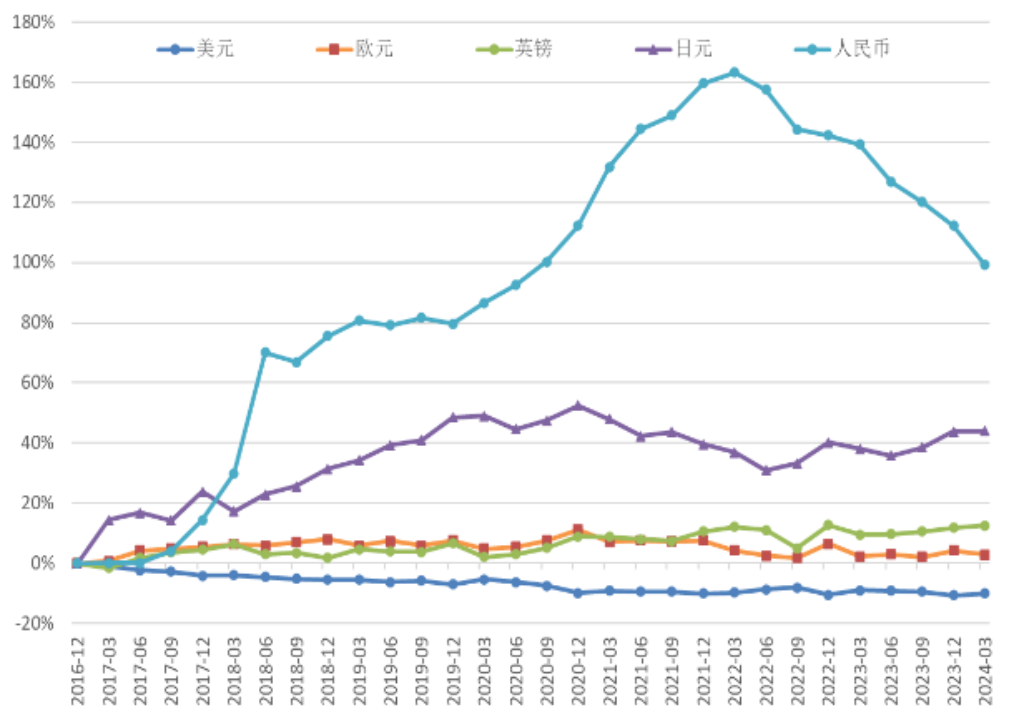

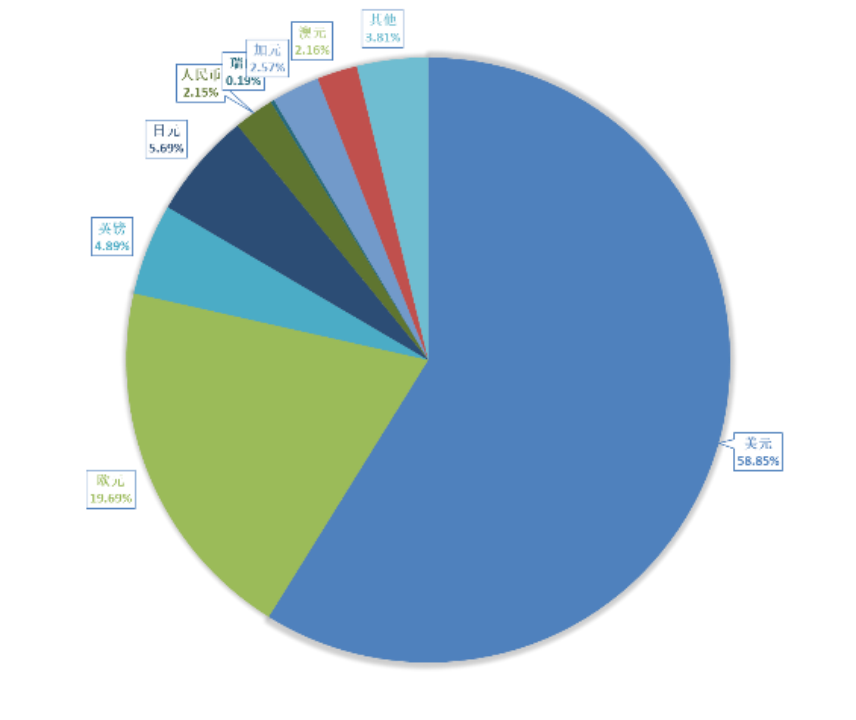

人民幣儲備貨幣份額延續回落。根據IMF公佈的數據,截至2024年3月末,全球外匯儲備構成(COFER)中,人民幣占比2.15%,同比降0.43個百分點,排名被加元和澳元超越,由第五名降至第七名。從趨勢上看,人民幣的占比繼2022年第一季度達到歷史高位後連續八個季度下降,相較而言,美元仍為最大儲備貨幣,占比在59%附近保持相對穩定,日元和澳元的占比小幅提升。

圖12:全球外匯儲備貨幣份額變化

圖13:2024年3月末外匯儲備份額

注:2016年12月起IMF開始公佈人民幣外匯儲備份額,因此左圖以2016年12月份額為基準計算,數據頻率為季度。

計價貨幣是人民幣國際化進程中的重要職能,主要體現在全球貿易商品,特別是大宗商品定價,意味著“國際話語權”。人民幣國際化在國際結算領域已經取得了豐碩的成果和重大突破,但在國際計價貨幣方面尚處於起步階段。提高國際計價貨幣職能有助於增強支付手段、流動手段和貯藏手段等功能,降低人民幣的使用成本,提高貨幣競爭力和國際貨幣地位。

美元是全球大宗商品最主要的計價貨幣。根據聯合國貿易和發展會議(UNCTAD)發佈的全球商品序列,截至2024年5月末,全球45種主要出口商品中,有32種以美元計價,11種以歐元計價,剩餘2種以指數計價。

本文中的結論或意見僅代表作者的個人觀點,在任何情況下,本文中的資訊或者所表述的意見並不構成對任何人的投資建議。投資者應當自主做出投資決策並自行承擔投資風險,公眾號運營主體對此不承擔任何責任。

請先 登錄後發表評論 ~