【案例分析】海南QDLP境外投资政策助力跨境资本双向流动和金融市场互联互通

自2020年6月《海南自由贸易港建设总体方案》公布以来,国家各部委及海南省政府部门在进一步加强海南跨境贸易投资自由化便利化方面发布了多项重大利好政策。

2021年3月,中国人民银行等四部委联合发布的《关于金融支持海南全面深化改革开放的意见》明确指出:将海南自由贸易港纳入合格境内有限合伙人(QDLP)试点,给予海南自由贸易港QDLP试点基础额度,每年可按一定规则向其增发QDLP额度。

政策背景

2021年4月,海南省地方金融监督管理局、国家外汇管理局海南省分局、海南省市场监督管理局、中国证券监督管理委员会海南监管局联合印发《海南省开展合格境内有限合伙人(QDLP)境外投资试点工作暂行办法》(以下简称《QDLP暂行办法》),正式启动QDLP试点工作。

政策解读

(一)概念

合格境内有限合伙人(Qualified Domestic Limited Partner,QDLP),指具有QDLP试点资格的基金管理人,向属于合格投资者的境内自然人、机构投资者募集资金,设立基金进行境外投资的一种制度安排。

QDLP试点基金管理企业,指经联席评审成员单位共同认定、注册在海南省并实际经营的,以发起设立QDLP试点基金并受托管理其境外投资业务为主要经营业务,且符合《QDLP暂行办法》有关规定的企业。

QDLP试点基金,指由QDLP试点基金管理企业依法在海南省发起、以合格境内有限合伙人参与投资设立的、以基金财产按照规定进行境外投资,且符合《QDLP暂行办法》有关规定的基金。

(二)投资范围

就QDLP试点基金的投资范围而言,海南QDLP制度结合了其他地区的QDLP/QDIE制度,允许QDLP试点基金进行境外直接投资,或投资于境外金融产品,涵盖了境外的一级和二级市场,具体包括:

境外非上市企业的股权和债券;

境外上市企业非公开发行和交易的股票和债券;

境外证券市场(包括境外证券市场交易的金融工具等);

境外股权投资基金和证券投资基金;

境外大宗商品、金融衍生品;

经国家有关部门批准的其他领域。

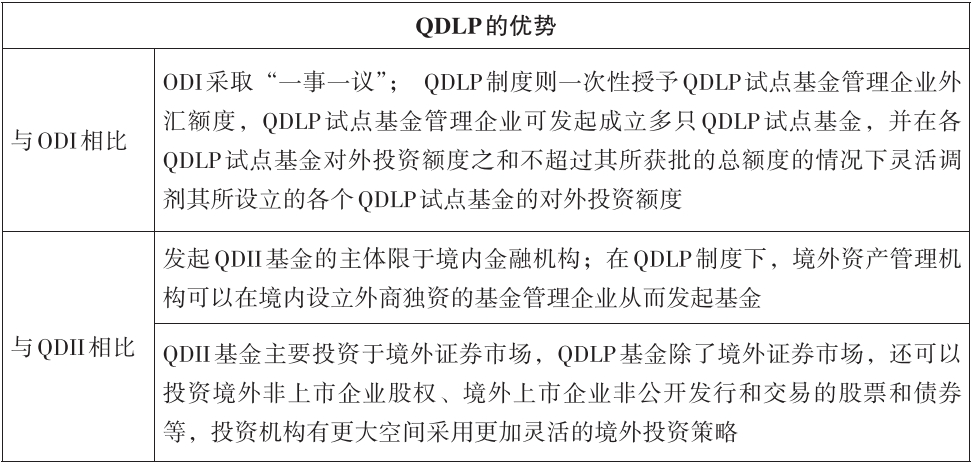

(三)

其他投资途径对比

目前,境内投资者对境外投资除QDLP之外,还有以下途径:

ODI

01

Overseas Direct Investment,即对外直接投资,指中国境内企业通过新设、并购及其他方式在境外拥有非金融企业或取得既有非金融企业所有权、控制权、经营管理权及其他权益的一种对外投资方式。企业开展ODI,要分别经过商务、发改部门的核准或备案,并在银行办理外汇登记。

QDⅡ

02

Qualified Domestic Institutional Investor,即合格境内机构投资者,指经中国证券监督管理委员会批准的在中国境内募集资金,运用所募集的部分或者全部资金以资产组合方式进行境外证券投资的一种投资制度。

目前我国QDI 的主体限于商业银行、证券公司、保险机构、信托公司等金融机构,投资范围以境外二级证券市场投资为主。

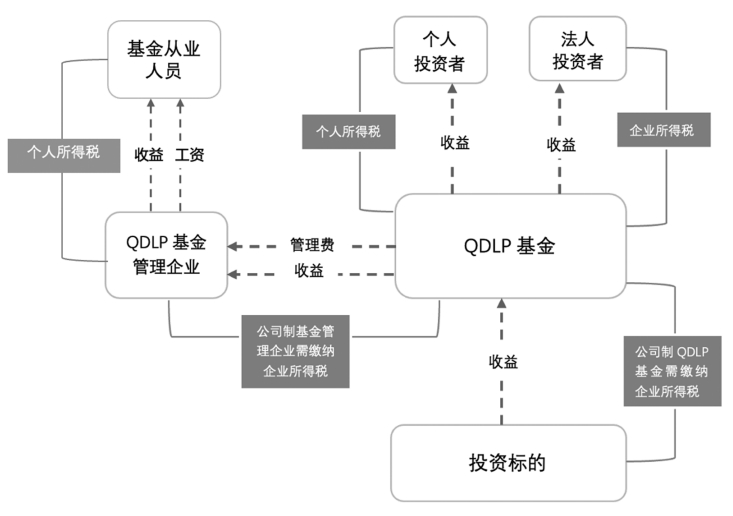

海南QDLP税收政策

(一)QDLP试点基金管理企业层面

首先,确认QDLP试点基金管理企业的主要收入。若QDLP试点基金管理企业仅作为第三方受托对QDLP试点基金进行管理,则主要收入为“管理经营费”;若QDLP试点基金管理企业作为QDLP试点基金的普通合伙人或者股东,主要收入除了“管理咨询费”之外,还包括以普通合伙人或股东身份取得的“股息、红利等收益”及“财产转让收益”等。

01

合伙制

QDLP试点基金管理企业为合伙制企业,则无须缴纳企业所得税,此时的纳税义务人为QDLP试点基金管理企业的合伙人。合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

02

公司制

根据《中华人民共和国企业所得税法》(下称《企业所得税法》)的规定,居民企业应按照25%的税率缴纳企业所得税。但在海南封关运作前,公司制的海南QDLP试点基金管理企业如满足“实质性运营”条件,且其主营业务收入占企业收入总额60%以上的,可享受15%的企业所得税的税收优惠。

此外,若QDLP试点基金管理企业为公司型QDLP试点基金的股东,则其取得的股息、红利收入,符合《企业所得税法》第二十六条、《中华人民共和国企业所得税法实施条例》(2019修正)第八十三条之规定的,可以享受股息、红利等权益性投资收益免征企业所得税。

(二)QDLP试点基金层面

01

合伙型/契约型

合伙型和契约型QDLP试点基金均不是纳税主体,无须缴纳企业所得税,此时的纳税义务人为QDLP试点基金的投资者。投资者是自然人的,缴纳个人所得税;投资者是法人和其他组织的,缴纳企业所得税。

02

公司型

根据《企业所得税法》的规定,公司型QDLP试点基金按照25%的税率缴纳企业所得税。但在海南封关运作前,公司型QDLP试点基金如满足“实质性运营”条件,且其主营业务收入占企业收入总额60%以上的,减按15%税率征收企业所得税。

因QDLP试点基金为境外投资,不符合“居民企业直接投资于其他居民企业”的情形,故QDLP试点基金取得的股息、红利收益无法享受免税。

但根据《企业所得税法》第二十三条、第二十四条之规定,企业来源于中国境外的应税所得,已在境外缴纳的企业所得税税额可以抵免,并且企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益所负担的企业所得税税额也可以抵免。公司型QDLP试点基金的境外收入所负担的企业所得税,符合上述条件的可以抵免。

( 三 ) QDLP 试点基金投资者层面

01

契约型

因契约型的QDLP试点基金不是纳税主体,QDLP试点基金的投资者为纳税义务人。

投资者为自然人时,取得的利息、红利等收益,按“利息、股息、红利所得”应税项目,适用20%的税率;取得的投资标的转让收益,按“财产转让所得”应税项目,适用20%的税率。

投资者为法人时,取得的利息、红利等收益以及投资标的转让收益,均按25%的税率征收企业所得税。但如果该法人投资者属于注册在海南自由贸易港 并实质性运营的鼓励类产业企业,且满足主营业务收入占企业收入总额60%以上的,减按15%税率征收企业所得税。

02

合伙型

因合伙型的QDLP试点基金不是纳税主体,QDLP试点基金的合伙人作为纳税义务人。

02

公司型

公司型QDLP试点基金缴纳企业所得税后,其股东从QDLP试点基金取得的收益也应缴纳相应所得税。

股东为自然人时,取得的股息、红利收益,按“利息、股息、红利所得”应税项目,适用20%的税率;取得的股权转让收益,按“财产转让所得”应税项目,适用20%的税率。

股东为法人时,按照25%的税率缴纳企业所得税。如果法人投资者属于注册在海南自由贸易港并实质性运营的鼓励类产业企业,且满足主营业务收入占企业收入总额60%以上的,减按15%税率征收企业所得税。此外,符合《企业所得税法》第二十六条、《中华人民共和国企业所得税法实施条例》(2019修改)第八十三条之规定的,法人投资者取得的股息、红利所得免征企业所得税。

(四)基金从业人员层面

QDLP试点基金管理企业的基金从业人员符合享受海南自由贸易港个人所得税政策条件的,其综合所得(工资薪酬、人才补贴等)和经营所得(股权转让收益),可享受个人所得税负超15%以上的部分予以免征的优惠。

来源:三亚自贸

udf space

www.udfspace.com

请先 登录后发表评论 ~