“汇率波动时代:汇率风险管理对上市公司日益重要

统计显示,我国上市公司海外业务收入逐年增加,2013年至2020年增长近185%。2020年,我国上市公司海外业务收入合计约5.39万亿元,占整体营业收入的10%。其中,信息技术行业海外业务收入最多,合计约1.47万亿元,占行业营业收入的35%。从汇兑损失看,2020年信息技术行业金额最大,可选消费行业次之。

下面两组案例揭示了汇率风险管理对上市公司保持财务稳健的重要性。

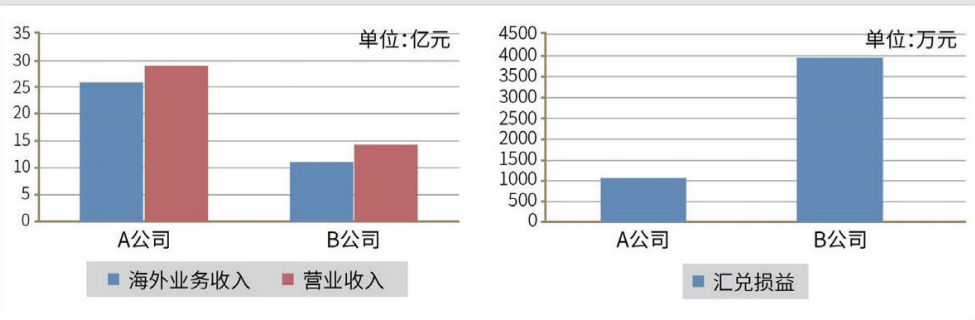

案例1:A公司和B公司是我国两家工业上市公司,均有大量海外业务收入。A公司开展了汇率风险套期保值业务,B公司未开展汇率风险套期保值业务。2020年财务报表数据显示:A公司的营业收入是B公司的两倍,但B公司汇兑损失是A公司的近4倍。A公司通过套期保值锁定了公司利润;B公司未开展套期保值,2020年汇兑损失导致净利润下降约3个百分点。

图C1-1 2020年A、B公司海外业务收入、营业收入、汇兑损益(正值表示损失)

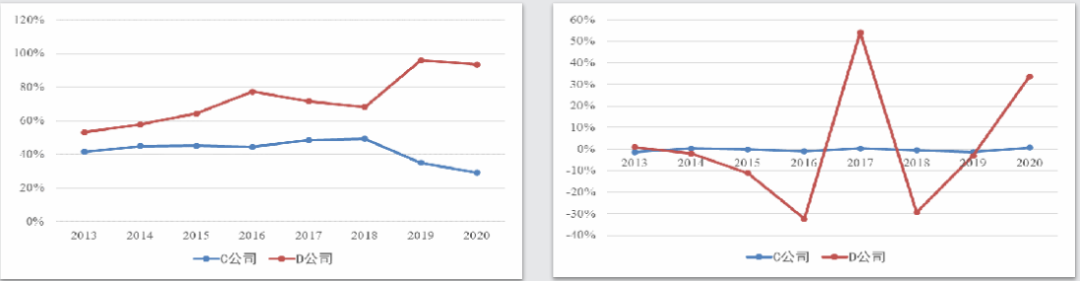

案例2:C公司和D公司为我国两家信息技术行业上市公司,2020年C公司盈利,而D公司亏损。2013-2020年,C公司海外业务收入占比稳中有降,D公司海外市场不断扩张,海外业务收入占比从50%增长至90%(图C1-2左)。

图C1-2 C、D公司“海外业务收入/营业收入”“汇兑损失/海外业务收入”比率

C公司坚持风险中性原则,以“锁定成本、规避风险”为汇率风险管理目标,通过签订外汇衍生品协议进行套期保值,将汇率风险敞口控制在合理范围内。D公司虽然海外业务收入增加,汇率波动对公司财务数据的影响增大,但是并没有对外汇收入进行套期保值。

C公司2013-2020年汇兑损益占海外业务收入比重在-2%至1%,汇兑损益波动平稳,对公司经营绩效影响较小,保障了公司持续稳健经营。

D公司虽然2016年和2018年获得占海外业务收入30%左右的汇兑收益,但是2017年和2020年也承受了占海外业务收入30%以上的汇兑损失(图C1-2右),汇兑损益波动剧烈,对公司经营绩效影响较大。

研究发现,跨国企业的利润波动越低,估值越高。通过汇率风险管理让利润不因汇率波动而大起大落的企业,在投资者估值时可以享受更高的管理溢价,这种收益远超过汇率风险管理的成本。

汇率风险中性

汇率风险中性,是指企业把汇率波动纳入日常的财务决策,聚焦主业,尽可能降低汇率波动对主营业务以及企业财务的负面影响,实现提升经营可预测性以及管理投资风险等主营业务目标。企业是否能够坚持汇率风险中性,直接关系到企业能否实现稳健经营。在实践中,部分企业未树立汇率风险中性理念,对生产经营产生不利影响。非中性的主要表现为:

意识淡薄。部分企业持有较大的外汇风险敞口,但不做套期保值或套期保值比例较低。例如,一些管理规范的大型企业,对于超过等值100万美元的汇率风险敞口,必须制定相应的汇率风险管理策略;而有的企业举借超过等值1亿美元的外币债务,却没有任何应对汇率波动的预案。

制度缺失。有些企业应对汇率波动较为被动,没有建立适合自身业务特点的制度;或只在汇率波动加剧时才重视汇率风险管理,呈现短期化、阶段性特征。

还有些企业做套期保值由老板说了算,如果老板不重视汇率风险管理,财务部门就不愿去实施套期保值,汇率风险管理的随机性很大。

目标混乱。企业套保比例根据对汇率走势的主观预判而起伏不定。部分企业受到高管层个人逐利偏好影响,不能坚持“保值”策略。比如,当外汇衍生品出现阶段性浮亏或浮盈时,企业就提早退出原有的外汇套保合约,将已经对冲的风险敞口再度暴露在汇率波动的风险之下。

赌博投机。部分企业存在“追涨杀跌”心态,希望利用外汇衍生品增厚收益或从事套利,偏离主业。具体表现为:随着人民币贬值及预期增强,大幅降低结汇端套保比例,甚至停止套保;而随着人民币升值及预期增强,则大幅降低购汇端套保比例,甚至停止套保。个别企业甚至试图通过虚构实需背景累积单方向头寸,严重偏离风险中性原则。

考核不科学。部分企业将远期锁汇汇率与到期日即期汇率做比较,考评套保是“亏”还是“赚”,并以此作为财务管理的业绩考核依据,实际上就是要求套保团队去预测市场,这不是风险中性的科学考核评价方式。此外,个别风控部门缺乏对外汇衍生品的正确认知,将正常的套期保值定性为高风险行为。

来源:外汇管理局

Udf Space

www.udfspace.com

请先 登录后发表评论 ~