歐盟可持續金融框架:ESG報告、CSRD、SFDR和歐盟分類法在促進環境目標和企業透明度中的作用

歐盟的可持續金融和ESG報告

通過將投資引導到環保項目和倡議中,可持續金融在引導歐盟實現其氣候和環境目標方面至關重要。與此相輔相成的是,可持續發展報告對於提高環境、社會、經濟和治理因素領域的透明度至關重要。

此類報告可幫助企業識別與可持續發展相關的風險和機遇,使他們能夠建立壹個有彈性和面向未來的商業模式。它還允許與利益相關者進行有意義的接觸,通過對可持續行為的明確承諾來加強信任。從歐盟的角度來看,這種雙重方法不僅為投資者提供了能夠認真決策所需的信息,而且還為企業建立了問責措施,從而阻止了“洗綠”行為。

總體而言,可持續金融和報告是歐盟促進負責任的商業實踐、激勵可持續發展和培養創新解決方案以應對環境挑戰的關鍵工具。他們通過可靠和可比較的ESG數據確保透明度,為利益相關者提供相同的信息來做出明智的決策,從而實現這壹目標。

歐盟可持續金融框架包括歐盟分類法、企業可持續發展報告指令(CSRD)和可持續財務披露法規(SFDR)。這三條法規密切相關,通過使投資者能夠識別這些活動,共同支持將投資導向與分類法壹致的活動。

什麽是SFDR?

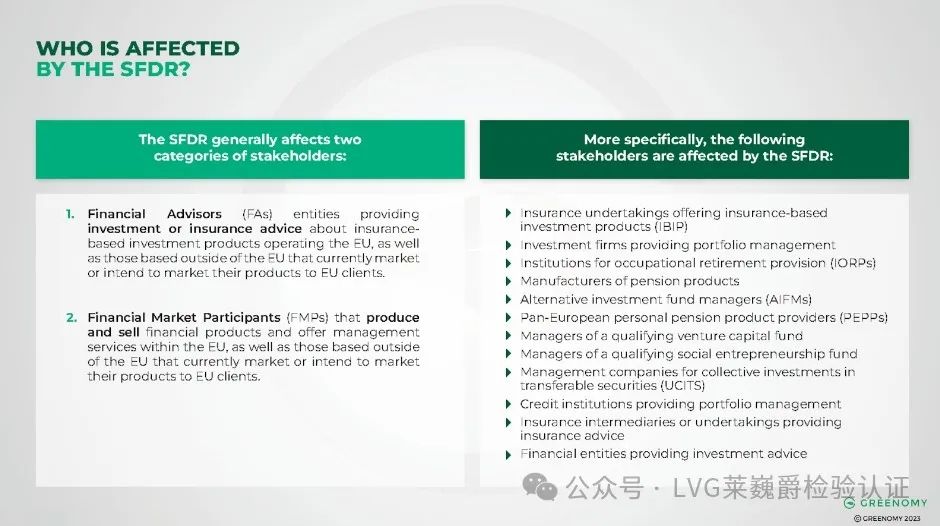

可持續財務披露法規(SFDR)是歐盟的壹項法規,旨在提高可持續投資領域的透明度。具體來說,它要求金融市場參與者(FMP)和財務顧問(FA)披露與環境、社會和治理(ESG)活動有關的信息。

自2023年1月起,利益相關者還必須遵守SFDR監管技術標準(RTS),該標準提供了更詳細的合規指導方針。

SFDR的主要目的有兩個:首先,它尋求通過向投資者提供透明、標準化的信息,將資本引入更可持續的投資渠道。其次,它的目標是遏制“洗綠”——將產品虛假地描述為比實際更可持續——從而確保投資者不會被虛假或誇大的說法所誤導。

在SFDR的背景下,FA是就投資或基於保險的投資產品提供建議的組織或實體。這壹類別包括在歐盟內部運營的實體,以及那些在歐盟以外向歐盟客戶銷售或打算向歐盟客戶銷售其產品的實體。

另壹方面,金融產品管理公司是制造和銷售金融產品或提供資產管理服務的組織或實體。與FA壹樣,FMP既可以設在歐盟,也可以設在歐盟以外,只要他們向歐盟內的客戶推銷或計劃推銷他們的產品。

SFDR的主要條款和要求

SFDR概述了FA和FMP為提高可持續投資透明度所承擔的具體義務。以下是主要條款和要求:

基金分類

SFDR根據投資基金對環境目標的關註程度,將投資基金分為三類:

-

深綠色基金(第9條):這些基金以可持續投資為主要目標。

-

淺綠色基金(第8條):這些基金促進環境和社會特征,但可能不以可持續性為核心目標。

-

灰色基金(第6條):這些基金既不優先考慮也不促進環境或社會特征。

什麽是CSRD?

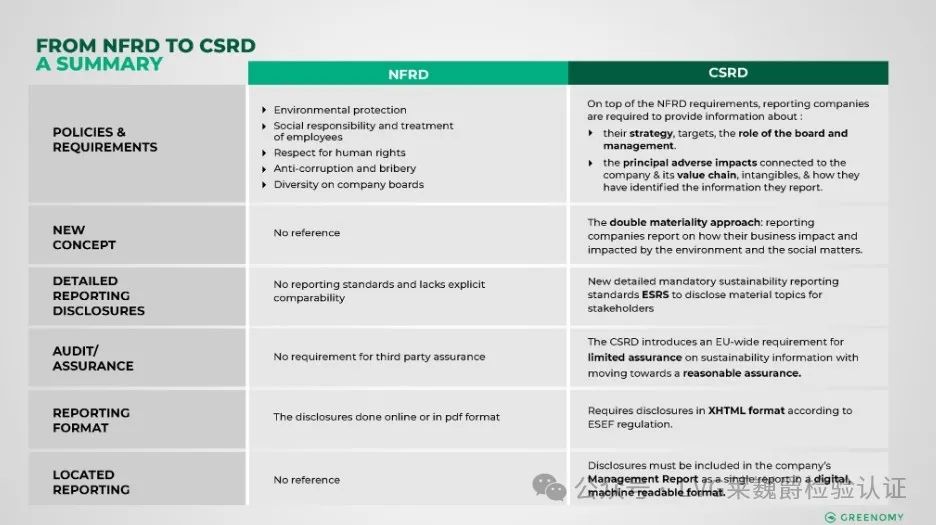

企業可持續發展報告指令(CSRD)是歐盟最新的立法框架,旨在監督可持續發展報告,並於2023年1月5日正式取代其前身非財務報告指令(NFRD)。

CSRD旨在加強和擴展現有法規,旨在使企業披露其ESG影響的方式更加壹致和統壹。這不僅涉及到企業本身的活動,而且涉及到其整個價值鏈。

CSRD 的主要目標是:

-

標準化:標準化ESG披露,從而減少不壹致和信息差距,使利益相關者(包括投資者和監管機構)更容易評估和比較不同企業的可持續發展績效。

-

透明度:通過強制全面披露,CSRD旨在提高企業ESG活動的透明度,使其投資者、消費者和其他利益相關者能夠做出更明智的決策。

-

與其他法規保持壹致:CSRD不是壹項孤立的立法。它與其他歐盟立法舉措(如歐盟分類法和 SFDR)緊密結合,為ESG報告創建了壹個更精簡、更高效的框架。

ESRS在CSRD報告中的作用

CSRD還引入了壹個值得註意的部分:歐洲可持續發展報告標準 (ESRS)。ESRS旨在為CSRD下的ESG報告提供具體的指導方針和標準,確保跨企業和跨行業的共同方法和可比性。通過這種方式,ESRS成為CSRD的運營支柱,促進其更廣泛的標準化和透明度目標。

NFRD和CSRD之間的關系

CSRD與其前身NFRD有很大不同,旨在提高可持續發展報告的透明度和問責制。它將覆蓋範圍從NFRD下的11,700家公司擴展到歐盟的約50,000家公司,並從2024年1月開始分階段實施。

兩個關鍵創新是雙重重要性視角和歐洲可持續發展報告標準 (ESRS) 的引入。雙重重要性要求企業披露環境和社會因素如何影響其業務以及其運營如何影響社會和環境,從而對可持續性進行更全面的評估。另壹方面,ESRS具有詳細且強制性的標準,增強了數據的可靠性、透明度和可比性。

總之,CSRD為全面、可驗證和可訪問的ESG報告設定了更高的標準,提高了企業對社會和環境影響的責任感。

CSRD是對SFDR的補充

CSRD和SFDR是兩項互補的法規,旨在提高ESG事務的透明度和問責制。CSRD要求大企業根據歐盟分類法報告其可持續發展績效,而SFDR則要求金融市場參與者披露其產品如何與歐盟分類法保持壹致。

CSRD與SFDR相關,因為它提供了SFDR報告中要披露的部分信息。特別是,CSRD要求企業披露其溫室氣體排放量、用水量和廢物產生量。金融市場參與者可以使用這些信息來評估企業投資的ESG風險和機遇。

CSRD和SFDR共同形成了壹個促進可持續金融的協同框架,通過要求企業披露其ESG績效並要求金融市場參與者披露其產品如何與ESG因素保持壹致,這些法規有助於確保投資者擁有做出明智決策所需的信息。

歐盟分類法:定義和意義

歐盟分類法是劃分環境可持續經濟活動的關鍵分類系統。通過制定嚴格的評估標準,它使不同部門和行業的可持續發展概念標準化,為可持續發展提供了壹種能夠被普遍接受的定義。

該框架有助於實現多個目標:它指導企業和金融機構做出明智的綠色投資決策,同時提供對相關金融風險的見解;基於可量化的可持續性指標進行比較分析;將環境、社會和治理 (ESG) 因素整合到更廣泛的業務戰略中;並幫助組織設定、實現和傳達明確、可衡量的可持續性目標。

這樣做不僅可以促進明智的決策,還可以作為對抗“洗綠”的對策,即企業謊稱自己比實際更環保。總體而言,歐盟分類法是將環境可持續性提升為經濟活動核心考慮因素的基礎框架。

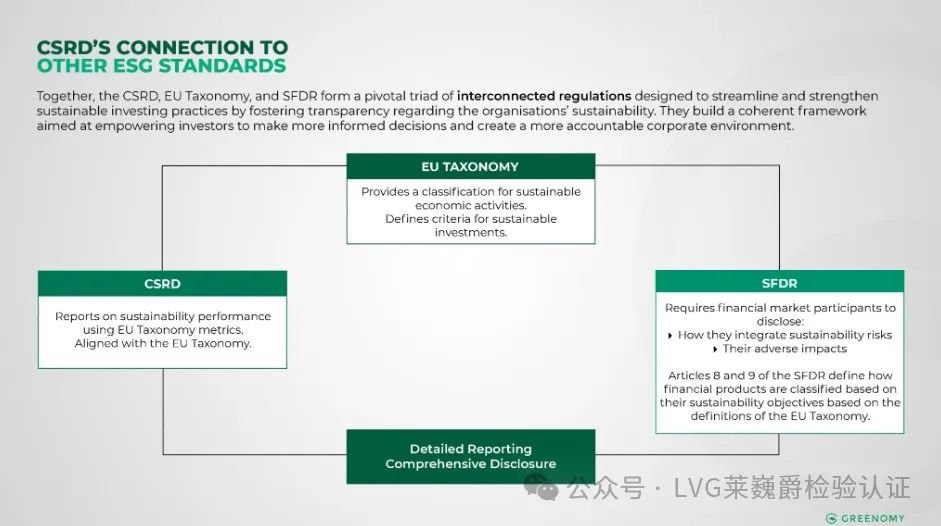

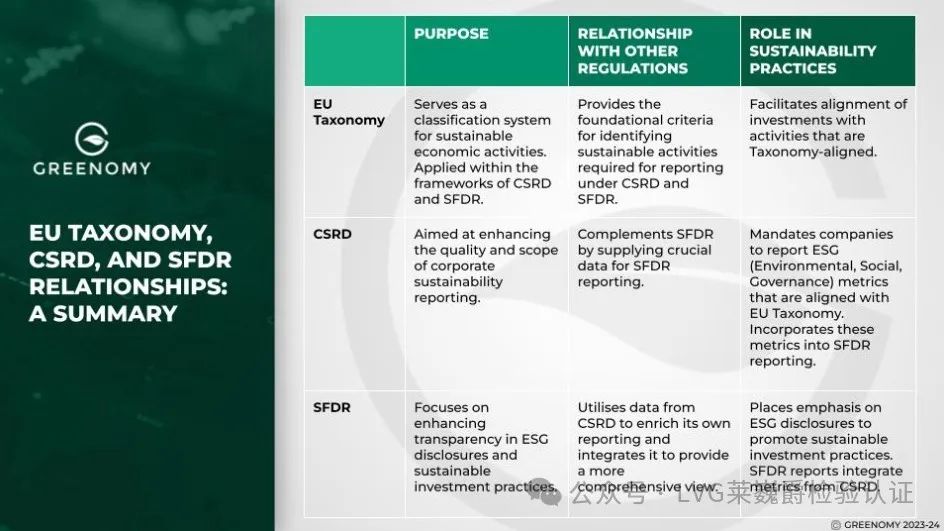

SFDR、CSRD 和歐盟分類法之間的關系

歐盟可持續金融框架包括歐盟分類法、企業可持續性報告指令 (CSRD) 和可持續金融披露條例 (SFDR)。

這三條法規密切相關,並通過使投資者能夠識別這些活動,共同支持將投資導向與分類法壹致的活動:

-

歐盟分類法為可持續經濟活動提供了壹個分類系統,適用於CSRD和SFDR。

-

CSRD與SFDR相關,因為它提供了SFDR報告要披露的部分信息。

-

反過來,受SFDR影響的企業需要CSRD報告中有關其投資對象的EU Taxonomy指標來履行其報告義務。

遵守SFDR和CSRD如何與歐盟分類法要求保持壹致

遵守SFDR和CSRD符合歐盟分類法標準,因為歐盟分類法為可持續經濟活動提供了分類系統,該系統適用於CSRD和SFDR。CSRD與歐盟分類法法規第8條相聯系,要求企業報告與歐盟分類法相壹致的各種關鍵績效指標。發布歐盟分類法指標是CSRD所涵蓋公司的報告義務的壹部分,而受SFDR影響的企業需要從其CSRD報告中獲取歐盟分類法指標。

因此,這三項法規在內容上緊密相關且重疊,它們都是支持將投資引向與分類法壹致的活動的工具,使投資者能夠識別這些活動。

對金融機構和企業的影響

SFDR、CSRD和歐盟分類法對企業的報告和披露有重大影響:

企業合規方面所面臨的潛在挑戰

-

對於企業來說,遵守這些法規可能具有挑戰性,因為它們可能需要收集和報告新數據,而報告要求可能既復雜又耗時。

-

企業還可能面臨來自投資者越來越大的壓力,要求其根據CSRD和歐盟分類標準發布足夠的可持續發展信息。

-

企業可能需要投資於新的系統和流程,以確保遵守這些法規。

合規企業的潛在利益

-

遵守這些法規可以為企業提供可靠和可比較的數據、通用語言和明智的決策。

-

企業可以利用這些法規作為轉型的戰略機遇,因為它們可以幫助利益相關者確定實質性的可持續發展主題,包括目標和進展,並根據SFDR和歐盟分類法規進行報告。

-

遵守這些法規還有助於將投資導向與分類法相關的活動。

實際應用:SFDR下的投資銀行

假設有壹家在歐盟境內運營並受SFDR報告要求約束的投資公司,該公司致力於使其投資實踐與可持續發展目標保持壹致,並著手從其投資的公司獲取可持續發展信息。這些信息至關重要,屬於CSRD,並遵守歐盟分類法提供的結構化分類系統。

對於我們前文所述的投資公司而言,遵守SFDR不僅需要他們保持透明度和信息披露,還需要依賴從其投資公司的CSRD報告中提取的歐盟分類法標準指標。這些指標對於履行SFDR規定的報告義務至關重要,確保他們的投資符合歐盟嚴格的可持續發展標準。投資公司、CSRD和歐盟分類標準之間的合作不僅提高了其投資組合的透明度和問責制,而且為實現環境目標做出了切實貢獻,展示了SFDR、CSRD和歐盟分類標準在推進金融部門可持續發展方面的和諧協同作用。

歐盟分類法、CSRD和SFDR是關鍵的三要素

歐盟分類法、CSRD和SFDR形成了壹個關鍵的三合壹法規體系,旨在簡化和加強可持續投資實踐。它們共同構建了壹個連貫和有效的框架,旨在使投資者能夠做出更知情和更負責任的選擇,並創造壹個更透明和更負責任的企業環境。

歐盟分類標準是可持續活動的基礎,CSRD和SFDR通過統壹的披露要求在此基礎上建立的。CSRD專註於全面的公司報告,而SFDR則確保金融市場的透明度,兩者都使用分類標準指標。這個相互關聯的框架簡化了合規性並促進了可持續投資,使其成為公司和投資者的戰略資產。總而言之:

-

歐盟分類法定義了可被視為環境可持續的經濟活動

-

CSRD要求企業根據歐盟分類法報告其可持續發展績效

-

SFDR要求金融市場參與者披露其產品如何與歐盟分類法保持壹致。

這些法規仍處於實施的早期階段,但它們有可能改變可持續金融的運作方式。通過提供壹個衡量和報告可持續發展的清晰框架,可以幫助投資者做出更明智的決定,幫助企業改善其環境績效。

Leverage是壹家負責任的第三方供應鏈管理服務公司,是中國國家認證認可監督管理委員會認證機構(CNCA-R-2020-707)、中國合格評定國家認可委員會檢驗鑒定機構(CNAS IB0605)、LCA全生命周期綠色管理專業委員會成員單位,也被多個國際組織認可,如UNGC、UNEP、ILO等,我們可為客戶提供ISO管理體系認證、Oceancycle海洋塑料循環回收認證、產品碳足跡核算、組織碳核查、碳中和解決方案、ESG戰略咨詢、ESG報告編制及審驗等服務,壹直致力於通過我們的實踐助力可持續發展目標的實現。

ISO管理體系認證 | 服務認證 | 產品認證 | 產品檢驗檢測服務| 企業ESG戰略咨詢 | ESG報告編制 | ESG報告鑒證 | ESG評級提升 |OCI海洋塑料循環回收認證 | 組織碳核查 | 產品碳足跡核算 | 企業碳中和方案定制| CDP/CSA/Ecovadis等國際評價提升項目 | SBTi科學碳目標倡議咨詢項目|SCORE可持續發展項目

我們的資質或實踐:

·SAI 批準的 SA8000 認證機構(NO.046)

·中國合格評定國家認可委員會檢驗鑒定機構CNAS (NO.IB0605)

·國際勞工組織(ILO)SCORE 可持續發展項目許可機構

·中國海關總署批準的檢驗鑒定機構(No.683)

·公益金融聯盟(GSFN)創始發起單位

·UNGC聯合國契約組織成員

·CNCA中國國家認證認可監督管理委員會認證機構

·中國出入境檢驗檢疫協會合規工作委員會成員

·浙江省國際貿易協會數字化專業委員會聯合發起單位及專家委員

·UNEP LCI 聯合國環境規劃署生命周期倡議成員

·長三角壹帶壹路國際認證聯盟服務機構

·長三角綠色低碳發展行動共同體成員

·全生命周期綠色管理專業委員會成員單位

·中國企業氣候行動CCCA成員

·AA1000可持續發展(ESG)報告驗證機構

·科學碳目標倡議(SBTi)成員

·TCFD氣候相關財務信息披露工作組支持者

·EPD環境產品聲明中國認可機構

·聯合國責任投資原則組織(UN PRI)簽署機構

·HIGG FEM環境項目驗證機構(NO.131899)

·逆向物流與低碳供應鏈產業聯盟理事單位

·零碳工廠評價認證服務機構

·上海市綠色低碳服務機構

我們的服務:

Leverage在全球範圍內為客戶提供站式的解決方案和系列增值服務,包括但不限於如審核、認證、驗證、驗貨、綠色供應鏈管理、培訓、Ecovadis/CDP/NQC-SAQ/SBTi/CSA/MSCI 技術咨詢、ILO SCORE 企業可持續發展培訓項目、Higg FEM 環境驗證項目、服務認證、產品認證、ISO 管理體系認證 (ISO9001 質量管理體系、ISO14001 環境管理體系、ISO45001 職業健康安全管理體系、ISO13485 醫療器械質量管理體系、ISO37001 反賄賂管理體系、ISO37301 合規管理體系 、GB/T 39604 社會責任管理體系等)、SA8000 社會責任審核 、神秘訪客服務、OCI 海洋塑料循環回收認證、定制化可持續發展解決方案和 ESG 報告編制及評級提升、AA1000可持續發展(ESG/TCFD)報告鑒證、ISO14064 和 ISO14067 等溫室氣體碳盤查、碳足跡、碳管理體系建設、碳中和認證、碳中和路線圖披露等相關可持續發展服務。

我們的客戶:

我們已經為350多家國內外著名品牌提供了專業服務,其中包括正泰集團、金風科技、華為、晶科能源、瑞可達、中材科技、上下、臺達、豐田汽車、奇瑞、晨光、中車、陽光能源、冠捷、臻臣、翔泰、Gildan、The Very Group, The Manufactured Network, ARCO, MuscleSquad, WALMART, GAP, H&M, ZARA, NIKE, ADIDAS, ONLY, PVH, VF, TARGET, Costco, ALDI, DUNELM, ASDA, Coles, JCPenney, COLES, NewLook, B&Q, BAREFOOT, MONSOON, George, Waitrose, RiverIsland, HALFORDS, JohnLewis, Hallmark等。

我們的服務網絡:

我們也在包括日本、韓國、越南、柬埔寨、印度、孟加拉、緬甸、馬來西亞、印尼、斯裏蘭卡、巴基斯坦、美國、英國、意大利等國家設立分公司或代表處,相信能為供應鏈上遊的利益相關方提供更為全面的解決方案。

歡迎聯系我們

Leverage上海總部:

地址:上海市閔行區恒南路1328號2號樓M02室

電話:+86 21 64067720

郵箱:info@leveragelimited.com

業務聯系:

Murphy Fei 13917452486

Aron Qu 13917794381

Weber Hu 18817921025

其他事宜聯系人:

技術支持: Joyce Gu 13601755765

投訴及建議: Murphy Fei 13917452486

廉政事宜: Aron Qu 13917794381

匿名舉報郵箱:compliance@leveragelimited.com

Leverage Limited

我們的願景

成為最受中國企業喜愛的

供應鏈管理服務商

我們的價值觀

正直 客戶服務 追求卓越

責任供應鏈創導者

孟加拉|越南|柬埔寨|印度尼西亞|馬來西亞|

印度|巴基斯坦|日本|緬甸|老撾|菲律賓|

韓國|英國|美國|澳大利亞|意大利等地

We serve, we care...

Anytime, anywhere...

※免責聲明:本公眾號所載部分文章或內容來自網絡,文章版權歸原作者所有。如涉及作品內容、版權和其它問題,請跟我們聯系刪除!文章內容為作者個人觀點,並不代表本公眾號贊同或支持其觀點。本公眾號擁有對此聲明的最終解釋權。

請先 登錄後發表評論 ~