生物醫藥領域對外投資合作指南——巴西市場綜述

巴西外商直接投資(FDI)概況

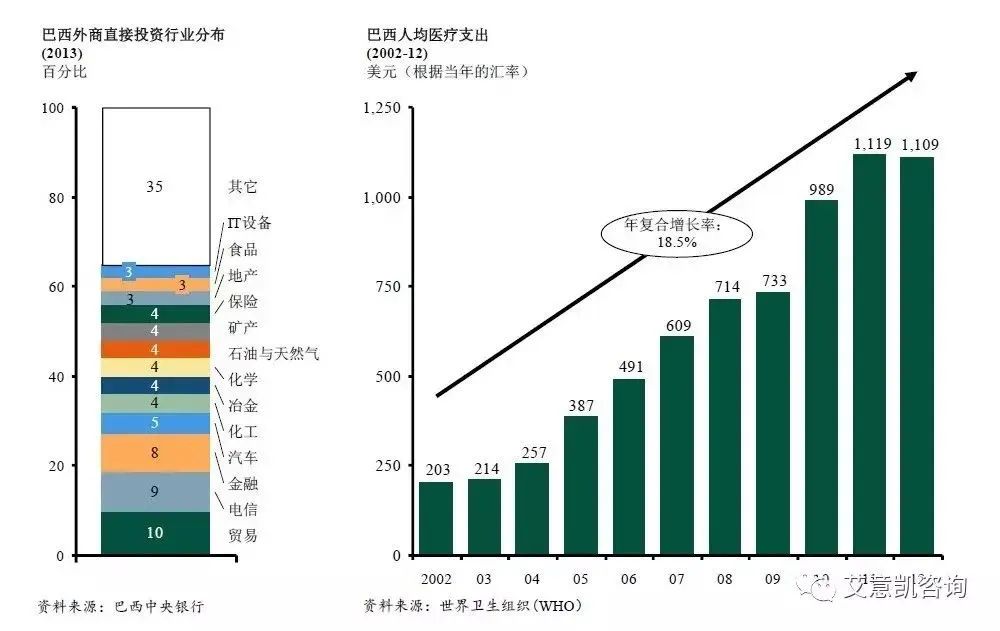

巴西是全球最能吸引境外投資(FDI)的國家之壹,也是拉美地區獲得境外投資金額第壹的國家。從2004年至2014年,巴西FDI的年增長率為20%。跨國公司在巴西的利潤總額也從2002年的204億美元,增長至2011年的1131億美元。

巴西吸引境外投資者的原因很多,其中包括巴西國內巨大的內市場需求。2013年,巴西人口達到2億,巴西已經成為全球最大的消費市場之壹。巴西的健康美容業市場全球排名第三,個人電腦市場也是全球第三,手機、汽車和電視市場全球排名第四,醫學儀器市場全球排名第五。

巴西的投資環境非常開放,境外資本可以自由流入巴西境內,並且根據巴西憲法,與境內資本待遇相同,只有個別行業例外。2015年1月,巴西政府頒布了壹項旨在監管醫療產業資本投資的法律,允許境外資本進入巴西醫療產業。這個法律消除了投資者進入巴西市場的壹些障礙,有效地吸引了境外投資者對巴西醫療市場的投資熱情。

醫藥市場

醫療產業占巴西國民生產總值的9%,其醫療支出占GDP的百分比遠高於墨西哥、智利等其他拉丁美洲國家。不過,相較於加拿大等發達國家稍低。

巴西居民均享有醫保,暨由政府提供SUS(SistemaÚnicodeSaúde)。但是越來越多的人開始使用商業醫保,尤其在經濟比較發達的巴西東南部地區。目前,大約有4500萬到5000萬巴西人使用商業醫保。住院的藥物基本都被醫保覆蓋,而對門診藥物,政府醫保和商業醫保的覆蓋均不廣泛。巴西醫療管理的方式和美國差不多:醫生不用在醫院坐診,患者最開始的時候在門診辦公室見他們的醫生,之後由主治醫師給患者開藥方。

從以下主要宏觀趨勢預計巴西醫療支出未來會有所增長:

-

遞增的人口基數

-

增長的中產階級

-

醫療服務更容易被大眾獲得

-

私人醫療服務占比的提升

-

醫療領域的市場整合

這些驅動因素加上巨大的人口基數和保險公司的參與,提升了巴西醫藥產業的整體環境,將使之成為壹個生物制劑、抗癌藥和其他藥物的強勁市場。

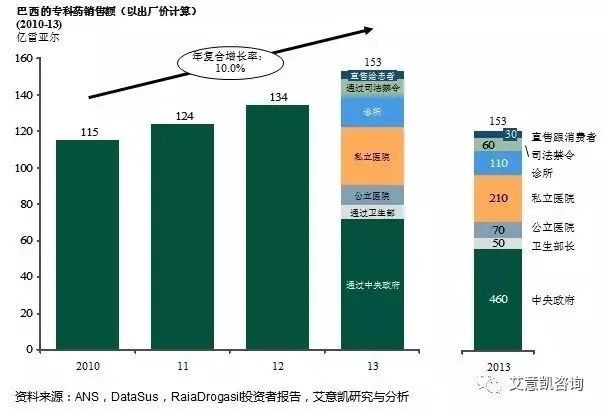

巴西醫藥市場銷售額在2013年達到306億美元,其過去三年的年均增長率約為10%。巴西的醫藥市場可以分為兩部分:專科藥物(醫療院所)和基本醫療藥物(零售)。專科藥物市場占整個醫藥市場的30%,這個市場的大部分訂單是來自於衛生部和私立醫院。大部分生物制劑屬於專科藥物,這些藥物通過特殊分銷商銷售,或者直接發貨至醫院。巴西用於基本醫療藥物可以分為五類:品牌藥、品牌生物類似藥、生物類似藥、非處方藥和仿制藥。

市場結構

醫藥貿易方面,巴西主要依靠進口,呈現為常年貿易逆差。此外,本地生產的大部分是授權仿制藥。根據2013年的數據,巴西市場上90.4%的仿制藥為本土生產,剩下的9.6%中大部分來自於印度。因為巴西國內的制藥公司在仿制藥市場中占有很高的份額,所以本土公司相對於跨國制藥公司而言,也具有很強的競爭力。巴西主要的仿制藥公司包括:EMS Sigma Farma, Medley, Eurofarma, Neo Quimica, Uniao Quimica, Cristalia和Hyper-marcas。在巴西的跨國制藥公司都有很強的新藥研發能力,這些公司包括在2010年收購Medley的賽諾菲、諾華、羅氏、默沙東、輝瑞、拜耳、阿斯利康、葛蘭素史克、雅培、禮來、百時美施貴寶和百特公司。

註冊

根據巴西136/2003法規,藥品註冊由巴西國家衛生監督局(ANVISA,Agência Nacionalde Vigilância Sanitária)監管。即使對於巴西國內的藥廠來說,藥品註冊過程也非常復雜耗時,壹般藥品審查時間會長達兩年。為了使公眾能盡快使用藥物,ANIVSA提高了壹些藥品的審批註冊優先級。

除了ANVISA之外,巴西對醫藥產業還有三個相關的監管機構:第壹家機構CMED,這家機構負責制定藥價。第二家機構是ANS,是商業醫保監管機構。由於抗癌藥物的發展很快,ANS在藥物方面扮演的角色越來越重要。第三家機構是INPI,監管專利和知識產權。進入巴西市場的公司必須與這四家機構打交道。

分銷

2010年,巴西大約63%的藥品銷售通過零售渠道完成。排名前五的藥物零售連鎖店占據了醫藥市場大約50%的市場份額。這些頂級零售連鎖的銷售業績以每年25%的速度增長,比獨立的零售藥店的業績更好。最大的連鎖藥店Br Farma在2007-2010年間實現了翻倍增長,達到了700余家。除此之外,藥品零售的地區集中度很高。

藥品通常是由藥品批發商分銷至藥品零售商,也有可能由制藥公司直接運送至藥品零售商。大型的零售藥店通常直接從制藥公司購買藥物。巴西壹共有三個大型的藥品批發商,它們占據了大約40%的市場份額,此外還有7家區域性的分銷商。藥店通過患者在藥店取藥和郵遞的方式將藥品給到患者。

醫保公司與定價

巴西的醫療費用由政府的醫保項目以及私立保險公司共同承擔。政府公立醫保項目叫做SUS(Sistema Únicode Saúde),覆蓋了將近50%的醫療支出以及80%的人口。私人保險主要是支付醫院和醫生的費用,並不覆蓋藥品的費用。自2009年開始,80%的藥品費用由患者自己支付,15%由政府醫保項目支付,5%由商業醫保項目支付。無論是政府醫保SUS還是商業醫保,通常情況下都不支付專利藥物。

醫療服務

巴西醫療支出的大部分都來自於醫療服務,主要包括醫院、醫生和診所的服務。醫院服務在整個醫療服務中占的比重最大,但是還有其他壹些類型的長期、短期的護理服務,這些服務提供了不同程度的服務內容。巴西壹共有約14萬名醫生。醫生是決定患者應該服用哪種處方藥的主要決策者。

研發

由於巴西鼓勵仿制藥治療,大部分的研發費用都投入到研制更多的仿制藥產品中來。在1999-2014年期間,仿制藥壹共吸引了15億美元的投資。由於專註於這些開發,巴西的制藥公司在處方和劑型工藝方面的技術很成熟。創新藥物研究在巴西並不普遍。幾乎沒有公司在做創新藥開發,而是在尋找相似的化合物。這個活躍的市場壹直在進行藥物開發,但是很少有創新藥上市。

法律環境

依現行《巴西聯邦憲法》的有關規定,巴西內資公司與外資公司所享受的待遇基本沒有差別。但是外國資本被禁止或限制進入若幹領域。以醫療衛生領域為例,巴西近期對第8.080/1990號法案進行了修訂,允許外資從事醫療衛生(主要為醫院及醫療診所)領域內的相關業務活動。同時,第8.080/1990號法案第53-A條規定,諸如臨床分析實驗室、人類遺傳、醫藥及保健品生產及供應等在內的生物制藥活動被視為是對醫療衛生體育的支持,外國投資者可自由地投資從事該領域內的經營活動。

生物制藥產品經巴西國家衛生監督局(ANVISA)批準後方可上市。在未在巴西設立商業存在的情況下,壹家公司不能直接從原產國分銷產品到巴西境內。公司必須在巴西設立營業部和倉庫或者通過巴西當地的經銷商方可經銷產品。

在巴西進行任何並購之前必須要非常謹慎地分析負債繼承所帶來的風險——尤其是勞動及稅收領域。如果外國投資者希望收購某巴西公司或與某巴西合夥方壹起設立合資公司(或與之進行合並),必須謹記對目標公司和/或有關巴西合作方開展全面的法律、財務及商業的盡職調查。通過盡職調查,可以核實公司的真實狀況,據此可以評估擬議操作模式的風險程度。在巴西,雙方通常在完成盡職調查後就對合作方的股份/股權和/或資產價格進行談判協商。

本文選自《長風破浪,直濟滄海——生物醫藥領域對外投資合作指南》,由上海市商務委員會委托L.E.K.(艾意凱)咨詢編制完成,國內首部關於生物醫藥、醫療技術及醫療保健領域對外投資合作的指引。如欲閱覽全文,請點擊閱讀原文或使用以下鏈接訪問艾意凱咨詢官網下載:http://www.lek.com/cn/from-china-to-the-world

關於我們

藥械出海百曉生

服務內容:海外會展服務、海外組團拜訪,海外商務咨詢、推廣服務,海外業務開拓等壹站式服務。

請先 登錄後發表評論 ~