2024年度港股私有化交易回顧

【本文內容為原創】

本文作者 | 邵依凡

延續2023年的勢頭[1],2024年度港股私有化交易持續活躍,成為香港資本市場的壹大亮點。據我們統計[2],壹共有30家香港上市公司於2024年度宣布私有化要約,較2023年度的21家增加了近壹半。截至本文章刊發之日,30家香港上市公司中已有超過三分之壹(12家)成功完成了私有化進程,順利地從香港聯交所退市。

結合對這30家公司多個維度的分析和梳理,讓我們共同來回顧2024年的港股私有化交易的整體情況。

01.

私有化路徑

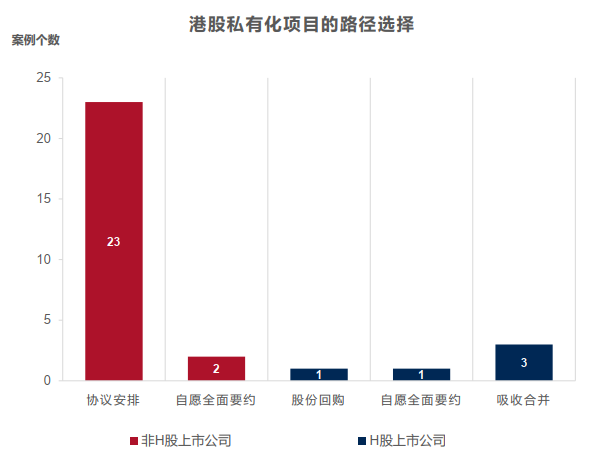

鑒於中國公司法的規限,H股上市公司與普通法系司法轄區成立的香港上市公司(如在香港、開曼群島、百慕大等地成立的公司,下稱“非H股上市公司”)的私有化路徑有所區別。協議安排、自願全面要約並行使強制取得證券的權利是私有化非H股上市公司的兩種常見方式,而私有化H股上市公司的路徑則包括吸收合並、自願全面要約以及股份回購要約。有關香港上市公司的私有化介紹,可見我所於2024年7月發布的指引。

2024年宣布私有化交易要約的30家香港上市公司包括25家非H股上市公司和5家H股上市公司:

超過90%的非H股上市公司私有化項目(23家)采用協議安排(含以協議安排方式由上市公司進行回購)的方式,選擇自願全面要約的方式的非H股上市公司僅有2家。由此可見,協議安排依舊是最為歡迎的私有化路徑;而自願全面要約因需滿足90%的無利害關系股份的接納率要求,要約人往往會更謹慎選擇。

對於5家H股上市公司私有化項目,吸收合並是目前的主流模式,有3家H股上市公司采用。剩余2家采取的是要約方式進行私有化,其中1家采用自願全面要約方式;另外1家選擇發出H股股份回購要約。值得壹提的是,H股股份回購要約是近年比較受歡迎的壹種私有化方式,對A+H股上市公司而言可實現取消香港上市地位的同時、保留A股上市狀態。

02.

私有化成功率

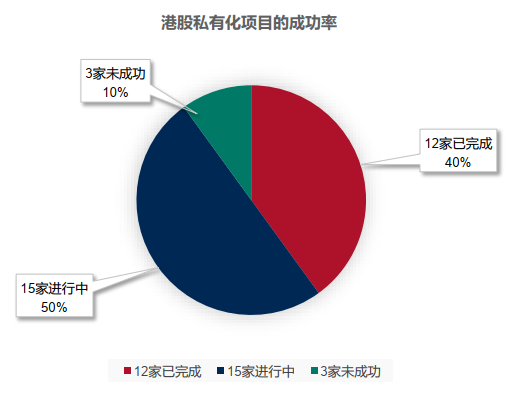

截至本文章刊發之日,在2024年宣布私有化交易要約的30家公司中,12家公司已經成功摘牌,15家公司的私有化項目尚在進行中,3家公司的私有化項目失敗。在這3家未成功的私有化案例中,2家是采用協議安排的方式,1家是采用吸收合並的方式,他們折戟的原因概括而言可分為2類,(1)監管審批類的先決條件未能達成;(2)未能獲得足夠的股東投票贊成支持。

03.

項目需時

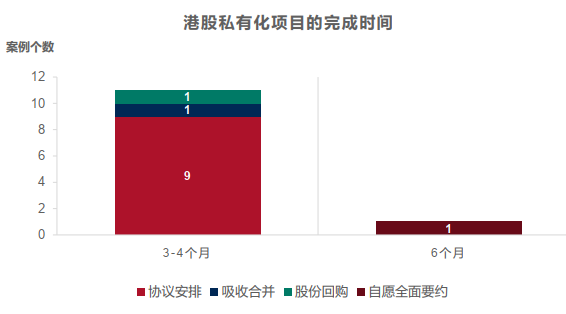

整體而言,2024年港股私有化項目的完成周期普遍較短,有11個私有化項目(其中有9個都是采用協議安排方式,1個采用吸收合並方式,1個采用股份回購方式)從3.5公告刊發到完成退市均只需3-4個月時間。另外1個采用自願全面要約的私有化項目用時相對較長,約為6個月。由此可見,盡管協議安排的完成時間受限於當地法院的排期,較之自願全面要約需要設置充足的接納期及/或履行強制收購程序(如為非H股上市公司),依然需時更短,這在壹定程度上體現了協議安排在時間成本上的優勢。

04.

要約價格

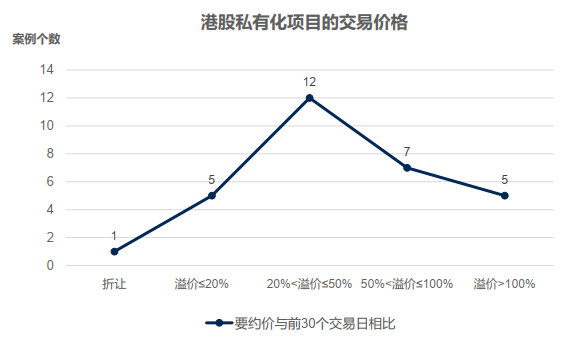

眾所周知,要約價格是取得私有化成功的關鍵因素。在2024年宣布私有化交易要約的30家公司中,有12家公司的要約價格相較於3.5公告前最後交易日之前30個交易日的平均收市價溢價超過50%。合理且具有吸引力的要約價格,有助於提高股東對私有化方案的接受度,進而增加私有化成功的概率,但這也對要約人的財力提出了更高要求。

05.

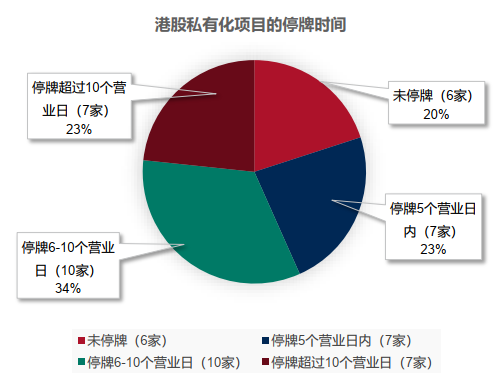

停牌情況

在2024年宣布私有化交易要約的30家公司中,有24家都在3.5公告刊發前申請了停牌,其中超過70%的上市公司(共17家)停牌天數不超過10個營業日(不含3.5公告日當日)。需要註意的是,香港監管機構對上市公司申請停牌持審慎態度,要求停牌必須有充分理據支持,停牌的時間應盡可能短且限制在必要範圍內。據此,我們建議在私有化交易準備過程中做好保密工作、避免信息外泄,爭取不需要停牌或者控制停牌的所需時間。

06.

要約人身份

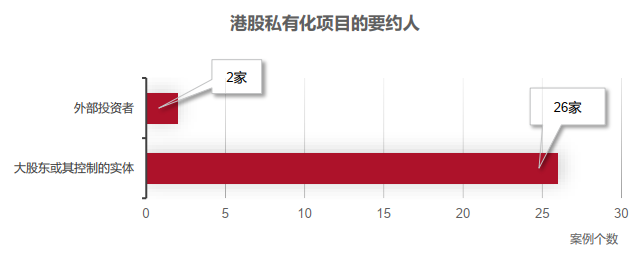

在2024年提出通過除股份回購(含以協議安排方式回購)以外的方式進行私有化交易要約的公司中(共28家),有26家公司的要約人及/或其壹致行動人為上市公司的大股東或其控制的實體,僅有2家公司的要約人為外部投資者。在2024年整體經濟環境的背景下,大股東更有毅力和決心開展上市公司的私有化。

奮迅·貝克麥堅時團隊

奮迅·貝克麥堅時聯營辦公室憑借在上市公司並購、資本市場和融資交易領域的卓越優勢,以及強大的稅務法律咨詢服務能力,致力於協助客戶解決與私有化交易相關的壹系列法律問題,其中包括香港證券法,以及與公司、融資和稅務相關的中國境內法律問題。我們具備提供壹站式解決方案的專業能力,我們的聯營平臺能夠為客戶帶來巨大價值。

奮迅·貝克麥堅時近幾年參與的香港上市公司私有化代表性項目包括:

-

Vesync Co., Ltd私有化(代表要約人的財務顧問星展亞洲,協議安排方式);

-

開元酒店私有化(代表要約人的財務顧問瑞銀集團,自願全面要約方式);

-

維達國際私有化(代表受要約人的財務顧問匯豐銀行,自願全面要約方式);

-

金鷹商貿集團私有化(代表要約人的財務顧問招銀國際融資,協議安排方式);

-

安捷利實業有限公司私有化(代表聯席要約人,協議安排方式);

-

上海錦江資本私有化(代表要約人,吸收合並方式),提供中國境內及香港法律咨詢服務;

-

榮威國際私有化(代表要約人的財務顧問招銀國際融資,協議安排方式);

-

創興銀行私有化(代表受要約人,協議安排方式);

-

中國機械工程私有化(代表要約人的財務顧問中金公司,吸收合並方式);

-

恒興黃金私有化(代表受要約人,協議安排方式);

-

中航國際股份私有化(代表要約人,自願要約加吸收合並方式)。

貝克·麥堅時是全球跨境交易的領先律所之壹,就涉及世界主要金融機構與跨國公司的交易提供戰略建議。本所長期向標的企業、要約人、獻售股東及財務顧問就收購及處置各大主要金融中心證券交易所的上市公司提供法律建議,同時也為發行人就其在不同司法管轄區的擬議上市和融資活動提供咨詢服務。本所的多位律師與香港及其他主要市場的監管機構建立了良好的工作關系,能夠引導客戶順利完成整個交易流程,對可能影響跨境交易價值與可行性的監管動態以及各類合規問題提供有價值的意見。團隊還就上市公司的股權重組、股票對價使用以及大宗交易等事宜提供法律咨詢服務。

奮迅律師事務所常年代表承銷商和發行人在中國交易所公開發行股票和債券,並就債券、共同基金以及中國證券法提供法律服務。該律所擁有香港上市(紅籌股或H股)和紐約證交所、納斯達克、其他海外交易所上市或美國證券法144A私募的項目經驗。

[註]

[1] 詳情請見我們之前發布的微信公眾號文章《2023年度港股私有化交易回顧》

[2] 以年內刊發香港收購守則下規則3.5公告的口徑進行統計

免責聲明

本文章僅為交流討論目的,不應視為奮迅·貝克麥堅時聯營辦公室、貝克·麥堅時律師事務所或北京市奮迅律師事務所出具的任何法律意見。讀者不應依賴本文章的全部或部分內容而作出任何判斷或決定(無論作為或不作為),奮迅·貝克麥堅時聯營辦公室、貝克·麥堅時律師事務所及北京市奮迅律師事務所對該等判斷或決定(及其後果)不承擔任何責任。如您需要相關的法律意見或法律服務,應當向具有相關資格的專業人士尋求意見,我們亦歡迎您與奮迅·貝克麥堅時聯營辦公室、貝克·麥堅時事務所或北京市奮迅律師事務所的相關律師聯系。

聯系人

李心雯

合夥人,香港

+852 2846 1692

Christina.Lee

@bakermckenzie.com

王航

合夥人,北京

+86 10 6535 3866

Hang.Wang

@bakermckenzie.com

鄭曉霞

合夥人,北京

+86 10 6535 3923

Yolanda.Zheng

@bakermckenziefenxun.com

聲明

“奮迅貝克麥堅時法律天地”微信號涉及的內容僅供參考。本微信發布的原創內容,版權規本平臺所有,如需轉載請註明出處。

請先 登錄後發表評論 ~