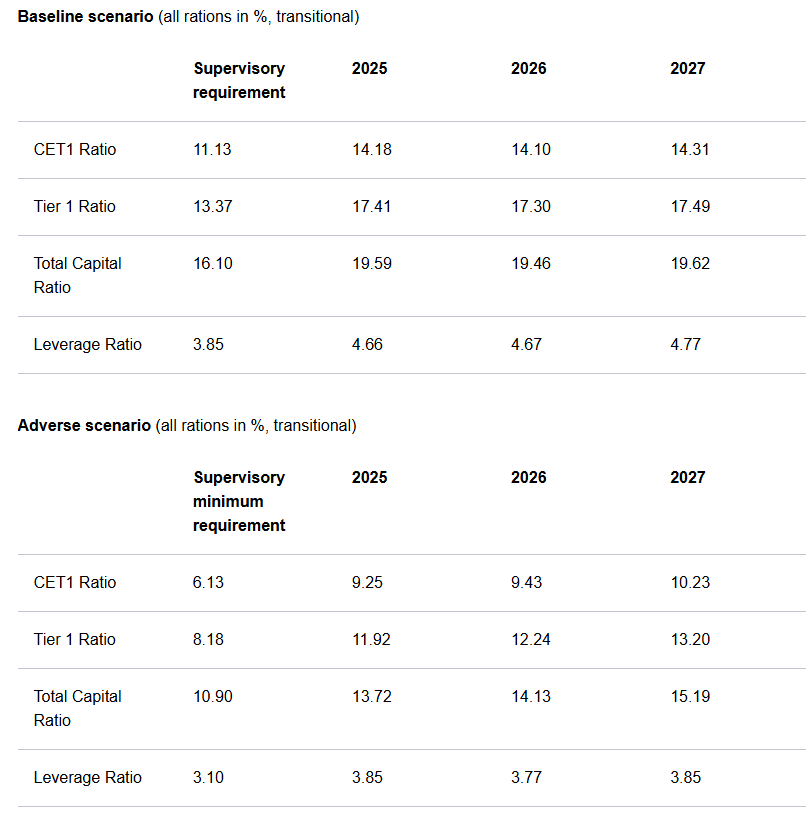

德意志银行在2025年EBA 压力测试中表现出增强的弹性

欧洲银行管理局 (EBA) 与欧洲中央银行 (ECB) 和欧洲系统性风险委员会 (ESRB) 合作进行的 2025 年欧盟范围内的压力测试表明,在所有假设的压力情景下,德意志银行的资本水平仍将大幅高于监管要求的水平。德意志银行的资本比率也将比 2023 年上一次 EBA 压力测试中建模的假设情景强得多,这表明该银行在压力条件下具有更强的弹性。

2025 年压力测试表明:

- 在“基线”情景下,德意志银行在 2027 年(假设的 2025-27 年三年压力期的最后一年)的普通股一级 (CET1) 资本比率将为 14.31%,比基线情景的监管最低要求 11.3% 高出约 300 个基点。

- 在“不利”情况下,该银行在假设压力期最后一年的CET1 资本比率将为 10.23%,比不利情况下监管最低要求 6.1% 高出 400 多个基点。

在 2025 年的压力测试中,压力影响前收益的正向贡献高于 2023 年的压力测试,反映出德意志银行近年来盈利能力的显着改善。因此,在假设的“不利”情景下,该银行的 2025 年业绩显示比 2023 年有了相当大的改善:

- 该银行在三年压力期内的 CET1 资本比率将比 2024 年底报告的水平下降约 360 个基点,而 2023 年压力测试的可比期间下降约 530 个基点。

- 该银行在压力期最后一年的 CET1 资本比率为 10.2%,与 2023 年压力测试最后一年的 8.1% 相比,将高出约 210 个基点。

压力测试没有考虑减轻不利冲击的潜在管理行动,而是基于所有参与银行的共同情景定义和方法。以截至2024年12月31日的资产负债表和2024财年的利润为基础。因此,2025 年的压力测试并未考虑德意志银行 2025 年迄今为止盈利能力的进一步改善。2025 年前六个月,德意志银行的净收入为 37 亿欧元,是 2024 年同期的两倍多,该银行的 CET1 比率为 14.2%,而 2024 年底为 13.8%。

不利情景的宏观经济假设与 2023 年 EBA 压力测试中的假设相当,但比英国央行和美联储使用的 2024 年情景更为严重,特别是在国内实际 GDP 累计下降方面。

主要假设包括从 2025 年底到 2026 年出现三年经济衰退,并在第三年(2027 年)出现一定程度的稳定;对于德国来说,这意味着失业率上升 5.0 个百分点,国内生产总值三年累计下降 7.5%,房地产价格在三年压力期内分别下降 13%(住宅)和 33%(商业)。

德意志银行的业绩详情:

有关德意志银行业绩的详细信息,请访问 EBA 网站。

请先 登录后发表评论 ~