歐洲銀行管理局風險儀表盤顯示,盡管風險成本上升,但 2025 年第壹季度的監管數據顯示歐盟/歐洲經濟區銀行業依然穩健

歐洲銀行管理局(EBA)今日發布了其 2025 年第壹季度風險儀表盤(RDB),披露了歐盟/歐洲經濟區最大信貸機構的匯總統計信息。

歐盟/歐洲經濟區銀行的壹級普通股權益(CET1)比率報為 16.2%,與上壹季度持平。風險加權資產總計 9.9 萬億歐元[1]。操作風險的重要性有所提升,目前占風險加權資產總額(RWAs)的 12.9%。

歐盟/歐洲經濟區銀行報告總資產為 29 萬億歐元,較上壹季度增長 2.7%。這壹變化主要是由於債務證券的增加,其占總資產的比例從 2024 年第四季度的 13.7%上升至 14.6%。現金余額也較上壹季度略有增加,占總資產的 10.9%。對客戶(家庭和非金融企業)的貸款增長了近 1%,這主要是由家庭的抵押貸款和中小企業的企業貸款推動的。

歐盟/歐洲經濟區銀行報告不良貸款(NPLs)總計 3778 億歐元,與上壹季度持平。第二階段貸款僅略有增加,導致其占總貸款的比例下降 20 個基點,至 2025 年第壹季度的 9.5%。盡管有這壹積極趨勢,但風險成本(CoR)上升至 57 個基點,遠高於 2021 年以來約 48 個基點的平均水平,達到了 2021 年以來的最高水平。然而,數據顯示存在壹定的周期性,第壹季度的風險成本水平顯著升高(見圖 1)。

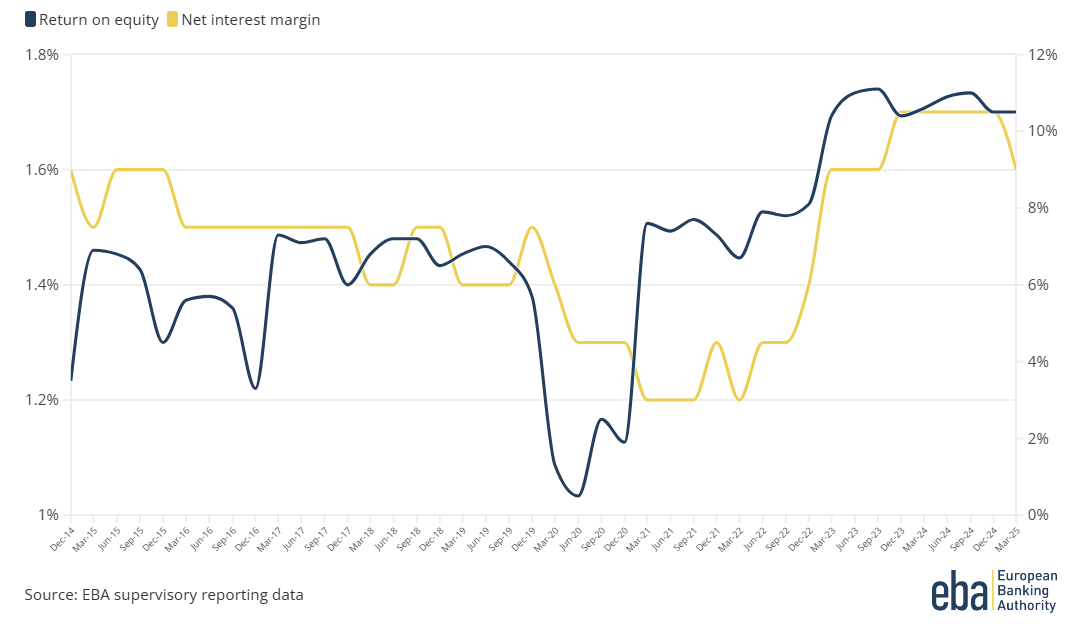

2025 年第壹季度,歐盟/歐洲經濟區銀行的股本回報率(RoE)為 10.5%,較 2024 年同期下降 10 個基點。2025 年第壹季度的資產回報率保持穩定,為 0.73%。盡管凈息差(NIM)下降了 5 個基點至 1.6%,但銀行的盈利能力保持穩定,且與上壹季度相比,凈息差下降了 8 個基點。凈利息收入同比下降 1.3%,但資產增長和凈手續費及傭金收入(NFCI)同比增長 6%抵消了這壹影響(見圖 2)。

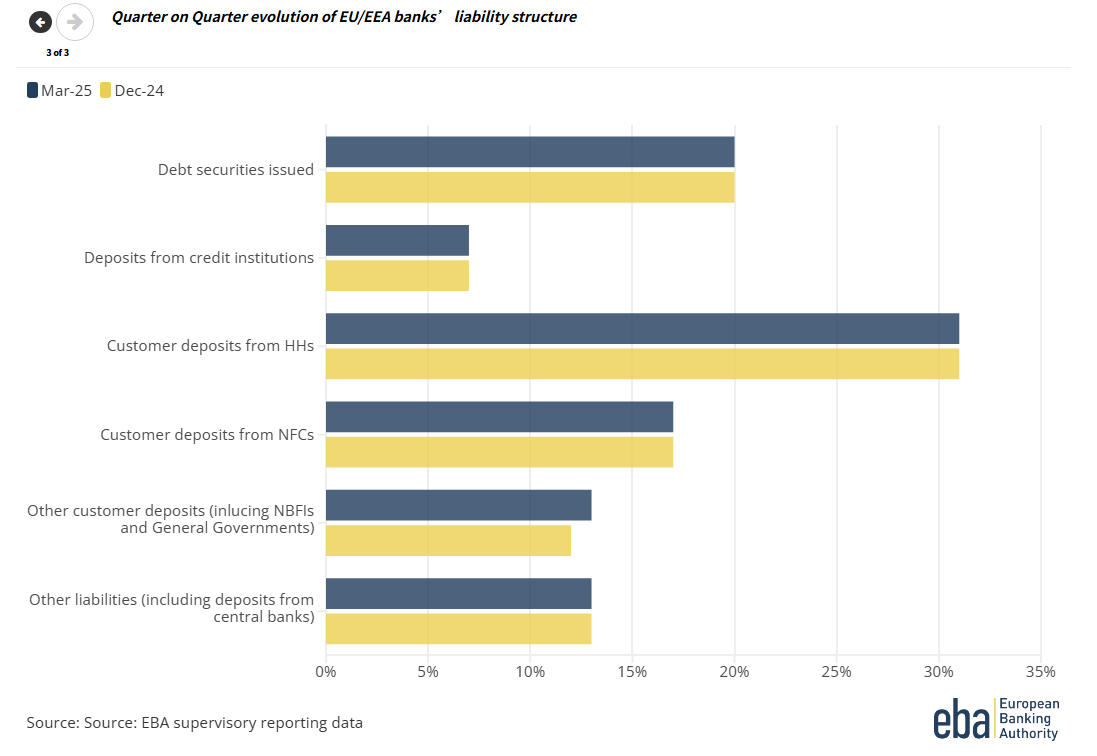

2025 年第壹季度,流動性覆蓋率(LCR)和凈穩定資金比率(NSFR)均有所下降,分別降至 159.5%(較第四季度的 163.4%下降)和 126.9%(較第四季度的 127.2%下降)。2025 年第壹季度,家庭和非金融企業(NFC)的貸款與存款比率從上壹季度的多年低點略有回升,達到 106.3%,而 2024 年第四季度為 104.8%,這主要是由於家庭和非金融企業的存款在本季度小幅下降了 0.5%。相比之下,其他客戶存款(其中包括非銀行金融機構的存款)增長了 9.4%,占銀行總負債的 12.7%(見圖 3)。

[1] 由於實施了《資本要求條例》(CRR3),COREP 數據不包括 IS、LI 和 NO。

文件

公開發行基金風險儀表板2025年第壹季度2025年第壹季度風險儀表板

(2.9 MB - PDF)

數據附件交互式風險儀表板2025年第壹季度數據附件交互式風險儀表板2025年第壹季度

(5.24 MB - Excel Spreadsheet)

信用風險參數附件-2025年第壹季度信用風險參數附件-2025年第壹季度

(862.32 KB - PDF)

KRI-風險參數附件-2025年第壹季度KRI-風險參數附件-2025年第壹季度

(124.14 KB - Excel Spreadsheet)

RAQ手冊圖表2025年春季RAQ手冊圖表2025年春季

(5.08 MB - PDF)

請先 登錄後發表評論 ~