主權債務市場上的“債券義勇軍”是誰?

在經濟困難時期拋售主權債券的投資者通常被稱為“治安維持會”,因為他們會懲罰那些他們認為糟糕的政策選擇的政府。本文發現,在這種時期,投資基金占主權債券凈銷售額的大部分。本文發現,在這種時期,投資基金占主權債券凈銷售額的大部分。

金融市場對宏觀經濟和政治新聞非常敏感,尤其是在壹些歐元區國家債務水平高企的情況下。在主權債券市場上,投資基金——投資家庭、企業和其他機構的資金——已成為關鍵參與者。在壹些歐元區國家,它們持有高達四分之壹的未償還政府債務。因此,當投資基金調整其投資組合時,它們會對債券市場產生影響,進而影響政府的預算融資能力。這就是為什麽它們經常被稱為“治安維持會”,它們會懲罰那些他們認為不可持續的政策的政府,並強制其進行改革。

盡管投資基金在主權債務市場占據重要地位,但其在市場波動中扮演的角色以及在市場承壓時期如何與其他投資者群體互動,並不總是清晰可見。

在這篇博文中,我們總結了近期的研究成果(Anaya Longaric 等人,2025),深入探討了投資基金作為“義務警員”的觀點,並考察了它們如何應對歐元區主權債券市場的壓力。具體而言,我們考察了投資基金如何調整其持有的歐元區主權債券,並將其與其他國內外投資者群體(包括銀行、保險公司和家庭)進行比較。我們發現,投資基金確實扮演了“義務警員”的角色,因為在市場承壓時期,它們占據了主權債券凈拋售的大部分份額,而國內家庭和保險公司則購買了它們拋售的債券。

歐元區主權債券壓力事件

我們使用信用違約掉期(CDS)——壹種類似於投資者保險的金融工具——來識別歐元區主權債券市場的壓力事件。 CDS 的賣方承諾在投資者投資違約時承擔損失,並收取壹定費用。投資者為防範債務人違約而支付的價格稱為 CDS 溢價。

首先,我們利用這些 CDS 溢價來識別歐元區主權債務壓力的發生情況。我們關註那些特別脆弱、因此承受金融市場壓力的歐元區政府的 CDS 溢價峰值。最大的峰值發生在意外的政治事件之後,例如選舉、辭職或國家政府與國際機構之間的分歧。在這些事件之後,宏觀金融狀況惡化,市場波動和政策不確定性加劇,歐元貶值。

主權債務危機期間投資基金拋售債券

接下來,我們考察了歐元區主權債務危機事件後,不同的市場參與者如何調整其投資組合。[1] 其中,投資基金尤為突出。雖然它們不會調整持有的風險較低、風險溢價較低且穩定的國家主權債務,但它們確實充當了“義務警員”,持續拋售面臨市場壓力的國家的債務。[2] 當我們更深入地研究這種行為的驅動因素時,我們發現投資基金拋售面臨市場壓力的國家債務有兩個原因。首先,主權債務危機會引發投資者大量資金從投資基金流出。如果這些資金流出超過了基金的現金緩沖,基金經理就需要出售債券來償還投資者。其次,基金經理希望減少這些國家在其投資組合中的權重,以降低投資風險。這意味著基金會拋售違約風險上升的債券,並持有他們認為更安全的債券。因此,事實上,基金經理及其投資者在主權債券市場上都扮演著“義務警員”的角色。基金投資者撤資會觸發債券拋售,但基金經理決定如何調整投資組合——包括出售每個國家多少債券。

誰出售的債券最多?

投資基金各不相同。它們的規模、投資者和所在地各不相同。我們發現,有些基金對主權債務壓力比其他基金更敏感。例如,那些基金經理或投資者對歐元主權債務市場不太熟悉的基金就更為敏感。位於歐元區以外的基金面臨更大的撤資,出售的債券也更多,這可能是因為它們的國際投資者比例更高。由於國際投資者可能對歐元主權債務市場了解不夠,並且可能將歐元視為高風險外幣,因此他們對壞消息和日益加劇的不確定性反應更強烈。

投資基金是唯壹出售債券的行業

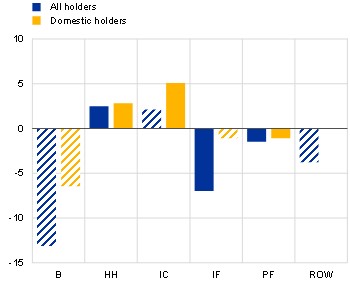

投資基金與其他市場參與者有何不同?我們發現,只有投資基金(按凈值計算)出售市場密切關註的國家的債券(圖1)。銀行傾向於短期購買債務,而家庭和保險公司則傾向於中期購買。國內投資者推動了這種行為,因為他們購買的是其所在國的主權債務。因此,盡管銀行、家庭和保險公司逆周期而動,但在主權債務市場面臨壓力時,投資基金卻扮演著明顯的順周期角色。

對財政和貨幣政策的影響

我們的分析與重要的政策問題息息相關。由於投資基金是歐元區主權債務市場的關鍵參與者,各國政府需要意識到,在不利的財政消息的影響下,投資者的興趣可能會迅速下降。因此,投資基金可以通過出售(或威脅出售)大量債務來實施市場約束,並在此過程中充當“債券義勇軍”。然而,他們的行為也可能引發過度的市場波動,從而可能需要政策幹預。因此,需要特別密切地監控投資基金行業,以便及早發現主權債務市場中任何不必要的分裂現象(Lane,2020)。如果這種分裂嚴重損害貨幣政策的平穩傳導,歐洲央行可以使用多種工具,包括傳導保護工具。

圖1

當壓力事件發生時,投資基金撤出歐元區主權債務市場,而國內投資者則介入。

按投資者類型和持有地區劃分,受市場密切關註的國家持有主權債務對主權壓力沖擊的沖動反應

|

a) Immediate response within the first quarter |

b) Average response within the first year |

|

(EUR billions)

|

(EUR billions)

|

來源:歐洲央行證券持有統計數據和作者的計算。

註:該圖顯示了歐元區主權債務壓力沖擊對投資者持有易受金融市場密切關註國家主權債務的影響(面板 a)以及前四個季度的平均影響(面板 b)。藍色(黃色)條表示所有(僅限國內)持有者的點估計值。條紋條表示在 10% 的水平上,影響並不顯著。這些估計值是通過針對每個持有者部門分別運行的證券級面板局部投影回歸獲得的。歐元區持有者部門:B 代表銀行;HH 代表家庭;IC 代表保險公司;IF 代表投資基金;PF 代表養老基金;ROW 代表世界其他地區(非歐元區),主要由國際註冊的投資基金組成。

The views expressed in each blog entry are those of the author(s) and do not necessarily represent the views of the European Central Bank and the Eurosystem.

請先 登錄後發表評論 ~