主权债务市场上的“债券义勇军”是谁?

在经济困难时期抛售主权债券的投资者通常被称为“治安维持会”,因为他们会惩罚那些他们认为糟糕的政策选择的政府。本文发现,在这种时期,投资基金占主权债券净销售额的大部分。本文发现,在这种时期,投资基金占主权债券净销售额的大部分。

金融市场对宏观经济和政治新闻非常敏感,尤其是在一些欧元区国家债务水平高企的情况下。在主权债券市场上,投资基金——投资家庭、企业和其他机构的资金——已成为关键参与者。在一些欧元区国家,它们持有高达四分之一的未偿还政府债务。因此,当投资基金调整其投资组合时,它们会对债券市场产生影响,进而影响政府的预算融资能力。这就是为什么它们经常被称为“治安维持会”,它们会惩罚那些他们认为不可持续的政策的政府,并强制其进行改革。

尽管投资基金在主权债务市场占据重要地位,但其在市场波动中扮演的角色以及在市场承压时期如何与其他投资者群体互动,并不总是清晰可见。

在这篇博文中,我们总结了近期的研究成果(Anaya Longaric 等人,2025),深入探讨了投资基金作为“义务警员”的观点,并考察了它们如何应对欧元区主权债券市场的压力。具体而言,我们考察了投资基金如何调整其持有的欧元区主权债券,并将其与其他国内外投资者群体(包括银行、保险公司和家庭)进行比较。我们发现,投资基金确实扮演了“义务警员”的角色,因为在市场承压时期,它们占据了主权债券净抛售的大部分份额,而国内家庭和保险公司则购买了它们抛售的债券。

欧元区主权债券压力事件

我们使用信用违约掉期(CDS)——一种类似于投资者保险的金融工具——来识别欧元区主权债券市场的压力事件。 CDS 的卖方承诺在投资者投资违约时承担损失,并收取一定费用。投资者为防范债务人违约而支付的价格称为 CDS 溢价。

首先,我们利用这些 CDS 溢价来识别欧元区主权债务压力的发生情况。我们关注那些特别脆弱、因此承受金融市场压力的欧元区政府的 CDS 溢价峰值。最大的峰值发生在意外的政治事件之后,例如选举、辞职或国家政府与国际机构之间的分歧。在这些事件之后,宏观金融状况恶化,市场波动和政策不确定性加剧,欧元贬值。

主权债务危机期间投资基金抛售债券

接下来,我们考察了欧元区主权债务危机事件后,不同的市场参与者如何调整其投资组合。[1] 其中,投资基金尤为突出。虽然它们不会调整持有的风险较低、风险溢价较低且稳定的国家主权债务,但它们确实充当了“义务警员”,持续抛售面临市场压力的国家的债务。[2] 当我们更深入地研究这种行为的驱动因素时,我们发现投资基金抛售面临市场压力的国家债务有两个原因。首先,主权债务危机会引发投资者大量资金从投资基金流出。如果这些资金流出超过了基金的现金缓冲,基金经理就需要出售债券来偿还投资者。其次,基金经理希望减少这些国家在其投资组合中的权重,以降低投资风险。这意味着基金会抛售违约风险上升的债券,并持有他们认为更安全的债券。因此,事实上,基金经理及其投资者在主权债券市场上都扮演着“义务警员”的角色。基金投资者撤资会触发债券抛售,但基金经理决定如何调整投资组合——包括出售每个国家多少债券。

谁出售的债券最多?

投资基金各不相同。它们的规模、投资者和所在地各不相同。我们发现,有些基金对主权债务压力比其他基金更敏感。例如,那些基金经理或投资者对欧元主权债务市场不太熟悉的基金就更为敏感。位于欧元区以外的基金面临更大的撤资,出售的债券也更多,这可能是因为它们的国际投资者比例更高。由于国际投资者可能对欧元主权债务市场了解不够,并且可能将欧元视为高风险外币,因此他们对坏消息和日益加剧的不确定性反应更强烈。

投资基金是唯一出售债券的行业

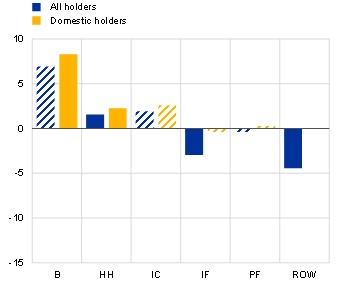

投资基金与其他市场参与者有何不同?我们发现,只有投资基金(按净值计算)出售市场密切关注的国家的债券(图1)。银行倾向于短期购买债务,而家庭和保险公司则倾向于中期购买。国内投资者推动了这种行为,因为他们购买的是其所在国的主权债务。因此,尽管银行、家庭和保险公司逆周期而动,但在主权债务市场面临压力时,投资基金却扮演着明显的顺周期角色。

对财政和货币政策的影响

我们的分析与重要的政策问题息息相关。由于投资基金是欧元区主权债务市场的关键参与者,各国政府需要意识到,在不利的财政消息的影响下,投资者的兴趣可能会迅速下降。因此,投资基金可以通过出售(或威胁出售)大量债务来实施市场约束,并在此过程中充当“债券义勇军”。然而,他们的行为也可能引发过度的市场波动,从而可能需要政策干预。因此,需要特别密切地监控投资基金行业,以便及早发现主权债务市场中任何不必要的分裂现象(Lane,2020)。如果这种分裂严重损害货币政策的平稳传导,欧洲央行可以使用多种工具,包括传导保护工具。

图1

当压力事件发生时,投资基金撤出欧元区主权债务市场,而国内投资者则介入。

按投资者类型和持有地区划分,受市场密切关注的国家持有主权债务对主权压力冲击的冲动反应

|

a) Immediate response within the first quarter |

b) Average response within the first year |

|

(EUR billions)

|

(EUR billions)

|

来源:欧洲央行证券持有统计数据和作者的计算。

注:该图显示了欧元区主权债务压力冲击对投资者持有易受金融市场密切关注国家主权债务的影响(面板 a)以及前四个季度的平均影响(面板 b)。蓝色(黄色)条表示所有(仅限国内)持有者的点估计值。条纹条表示在 10% 的水平上,影响并不显著。这些估计值是通过针对每个持有者部门分别运行的证券级面板局部投影回归获得的。欧元区持有者部门:B 代表银行;HH 代表家庭;IC 代表保险公司;IF 代表投资基金;PF 代表养老基金;ROW 代表世界其他地区(非欧元区),主要由国际注册的投资基金组成。

The views expressed in each blog entry are those of the author(s) and do not necessarily represent the views of the European Central Bank and the Eurosystem.

请先 登录后发表评论 ~