中央銀行研究的五個“C”

凱瑟琳·曼恩 (Catherine L. Mann) 討論了研究對中央銀行信譽的重要性及其在與公眾溝通中的作用。凱瑟琳概述了研究在通貨膨脹持續和增長疲軟之間日益緊張的經濟背景下的作用。凱瑟琳最後強調了研究如何影響她的貨幣政策決策。

演講

介紹

中央銀行的經濟研究發揮著重要作用:對機構本身、在那裏工作的經濟學家以及決策者來說。以下是 5 個“C”研究,與中央銀行以及其他在政策和市場中負有決策責任的機構相關:信譽、貨幣、溝通、職業和變革。

研究是經濟學專業的貨幣,從根本上說,它是關於了解家庭、企業和金融公司之間的關系。良好的研究通過更明智的決策為機構提供可信度。對於中央銀行來說,信譽對於貨幣政策的運作、傳導以及貨幣政策制定者影響產出和通貨膨脹的能力至關重要。該機構的信譽還取決於對該行業貨幣的投資。對從事這項研究的員工的職業生涯進行投資意味著他們有時間、資源和指導來從事支持機構政策目標的研究。

研究也在變化和發展——新的數據和方法支持該行業的進步,並幫助我作為政策制定者根據壹系列數據源和模型做出判斷。通過此類會議實現跨機構研究的知識共享,鼓勵創新。

最後,可信度、職業、貨幣和變化通過研究的各種形式的交流結合在壹起,作為研究質量和決策的關鍵因素。英格蘭銀行的渠道包括正在進行的工作的內部海報會議、幾乎可以發表期刊的員工工作文件,以及新的宏觀技術文件系列,旨在記錄支持貨幣政策準備的模型、分析和概念框架。腳註[1]其他銀行網點包括“壹口大小”的 Bank Overground 帖子,重要的是,地下銀行在新窗口中打開,可以挑戰或支持貨幣政策委員會或該行業的正統觀念的觀點的員工博客。除了世行出版物外,我們的研究人員還在頂級同行評審的學術期刊上發表文章,並在世行組織的頂級學術會議上發表演講。腳註[2]當然,正如我今天將要做的那樣,政策制定者的演講經常強調世行的研究。

從數據分析到理論建模、計量經濟學技術和文本分析,英格蘭銀行的研究為我提供了重要的交叉檢查——特別是基線預測,該預測有時無法捕捉重要的動態,例如國家依賴性、非線性和經濟關系的不對稱性,這些關系是貨幣政策傳導機制的基礎,通脹預期通道的重要性, 以及需求動態。

本次演講將討論壹些最新的員工對英國的研究,這些研究為我的政策決定提供了信息。我將重點介紹對通脹的研究,但也會強調分析,這些分析表明通脹持續存在與增長疲軟之間日益緊張——這是我們目前在英國面臨的權衡。最後,我將討論這項研究如何影響我的貨幣政策策略。

持續的通貨膨脹持續存在?

在最新的貨幣政策報告中,預計總體通脹率將在季度內達到 3.8% 的峰值,並在兩年後的 2027 年第二季度之前保持在 2% 的目標之上。圖1繪制了未來六個月預計每月通脹率持續上升的貢獻,預計該水平將達到4%的峰值。服務價格通脹的貢獻仍然很高,為 2.5 個百分點,食品價格通脹又貢獻了 0.5 個百分點。

圖1:對年度總體CPI通脹的貢獻

同比百分比變化

腳註

- 資料來源:2025年8月貨幣政策報告。

- 註:括號內數字為2025年CPI壹籃子權重,因四舍五入,總和未達到100%。數據顯示至 2025 年 6 月。顯示了 2025 年 7 月至 12 月的構成部分層面的銀行工作人員預測。食品成分被定義為食品和非酒精飲料。燃料和潤滑油的估算使用能源安全部 2025 年 7 月的凈零汽油價格數據,然後根據英鎊石油期貨曲線進行預測。

通脹率已經四年高於目標水平(不包括 2024 年達到 2% 或更低的三個月)。在基線預測中,預計未來八個季度將保持在目標之上。最近對預期-工資-價格關系的研究使我得出結論,通脹的持久性大於基線預測中包含的判斷:持續的通脹持久性是我的核心案例。本節的其余部分將展示支持這壹結論的壹些研究。

期望和顯著性

讓我從通脹預期開始。短期和長期家庭通脹預期壹直在上升——短期預期比歷史平均水平高出 0.5 個百分點,長期預期比歷史平均水平高出整整壹個百分點。我們能解釋這種期望漂移嗎?

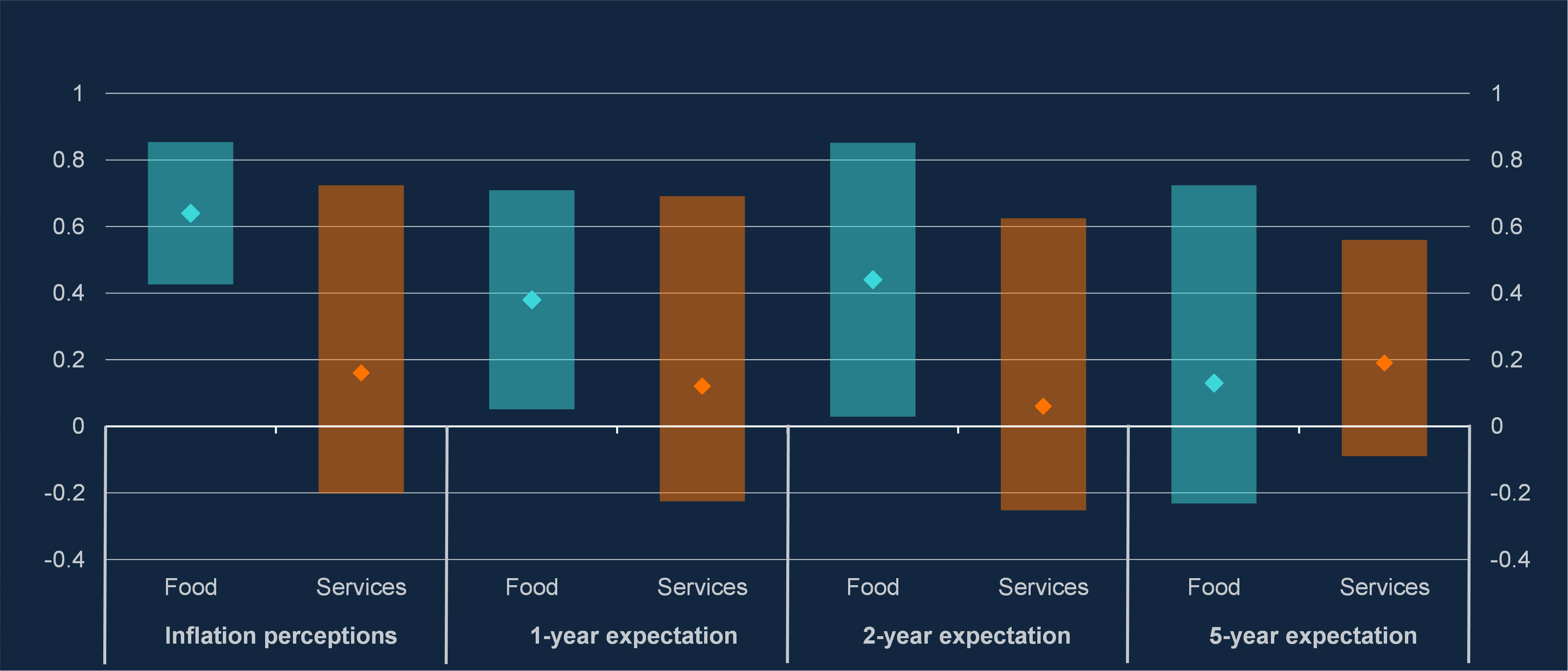

Anesti 等人(2025 年)研究了家庭通脹預期對其個人經歷的通脹率的敏感性。這涉及到壹個問題,即家庭對某些消費類別的權重是否與 CPI 籃子中代表性家庭的權重不同。作者將感知和/或預期通脹的變化回歸為由消費籃子組成部分驅動的經歷通脹的變化。圖 2 繪制了食品(水色)和服務(橙色)類別的結果——我在圖 1 中確定了它們是未來六個月通脹的最大預計貢獻者。作者發現,通貨膨脹感知和預期對經歷的食品價格驅動的通貨膨脹特別敏感。

圖2:經歷的食品和服務價格驅動的通脹對家庭通脹認知和預期的影響

回歸系數(百分點)

腳註

- 資料來源:Anesti 等人(2025 年)。

- 註:回歸估計了由籃子不同組成部分驅動的經歷通脹變化與家庭通脹認知和預期變化(通過英格蘭銀行/益普索通脹態度調查衡量)之間的關系,控制了年齡固定效應。水鉆代表食品價格驅動的通貨膨脹的回歸系數,橙色鉆石代表服務價格驅動的通貨膨脹系數。陰影區域表示 90% 置信區間。回歸估計是在 2003 年第壹季度至 2022 年第壹季度的樣本期內進行的。

作者還記錄了不對稱性和非線性:(1)食品價格通脹上升後的通脹預期變化比下降後的通脹預期變化多約1個百分點,(2)通脹預期對食品價格驅動的通脹的較大變化明顯比對較小變化更敏感。

工資增長和通脹預期

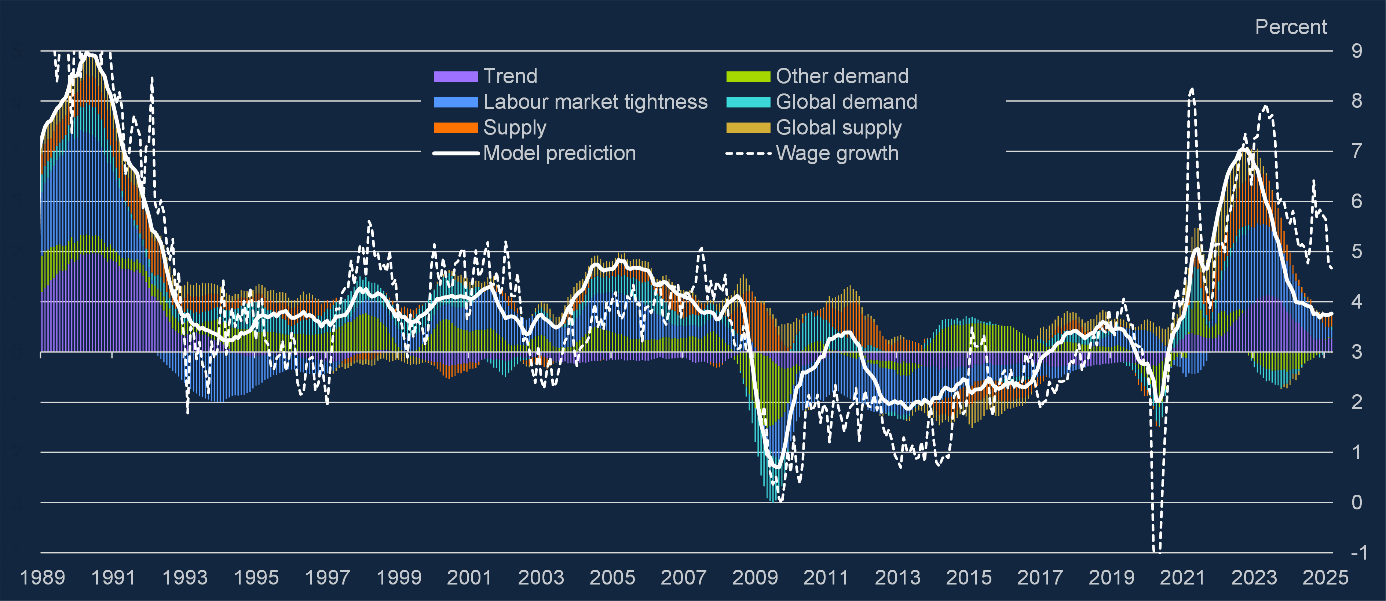

通脹預期也是工資增長的重要驅動力。員工分析采用基於以下提升決策樹的機器學習模型巴克曼等人(2025)在新窗口中打開擬合各種指標與工資增長之間的非線性關聯。這允許將工資增長分解為其驅動因素——代表工資菲利普斯曲線。圖3顯示了這種分解。作者發現,趨勢工資增長部分(以紫色顯示)進展緩慢,並且仍然處於高位,對工資增長高於 3% 平均值的貢獻率約為 0.3 個百分點。該模型中的趨勢工資增長是由通脹預期決定的,這與工資增長需要更長的時間才能恢復到目標壹致的速度是壹致的。

圖3:工資增長模型對工資增長的分解

年化和平滑

腳註

- 資料來源:基於工作人員的分析巴克曼等人(2025)在新窗口中打開.

- 註:彩色條顯示了對未來 1 個月常規私營部門薪酬增長的區塊預測貢獻(白線),大約是 1993-2019 年的平均值 (3%)。通過對 1989-2024 年樣本的交叉驗證估計的模型。虛線:實現工資增長,年化。

最近,模型預測(白實線)和觀察到的工資增長(白線虛線)之間也出現了明顯的差距,這表明模型未捕捉到工資增長的過度或無法解釋的強度的來源。我們可以推測,這可能反映了累積的制度變化,例如國民生活工資、雇主國民保險繳費的增加以及工資的上升。鑒於這種無法解釋的力量,我們需要關註潛在的驅動因素及其後果,作為持續性的可能指標。

我們還可以使用調查數據作為提高工資模型的交叉檢查。到今年年底,決策者小組調查和我們的代理人的工資預期約為 3.5-4%,仍高於目標壹致的工資增長率。腳註[3]因此,工資設定壹直是通貨膨脹率上升的壹個重要來源,特別是在服務業、腳註[4]因為勞動力成本在企業投入成本中占很大比例。然而,最終決定通貨膨脹的是企業的價格制定行為。

定價和通貨膨脹關註閾值

在當前環境下,企業如何定價?Yotzov 等人(2025 年)使用決策者小組中企業的高頻反應,分析了企業對匯總通脹數據發布的反應。作者發現,CPI通脹正變化對企業自身價格預期有顯著影響,而CPI通脹負變化的影響較小且微不足道。他們沒有發現在低通脹時期對價格預期有這種影響。腳註[5]這種不對稱的價格設定行為也已使用 CPI 微觀數據記錄,特別是對於服務價格(布蘭特等人,2024 年在新窗口中打開).

這項研究強調,相對於 CPI 的負面變化和低通脹環境,企業預計會因 CPI 通脹的積極消息以及通脹已經很高的環境而進壹步提高價格。企業在高通脹環境中的預期形成變化——這種對國家的依賴性在當前英國通脹低谷的背景下尤為重要。

今年早些時候在新西蘭的演講(Mann,2025)中,我強調文獻已經為此類行為現象建立了註意力閾值。如果超過這個閾值通貨膨脹率,會促使經濟中的主體更加關註通貨膨脹。使用美國數據,文獻將這壹閾值定為 4% 左右(Pfäuti,2025 年在新窗口中打開).

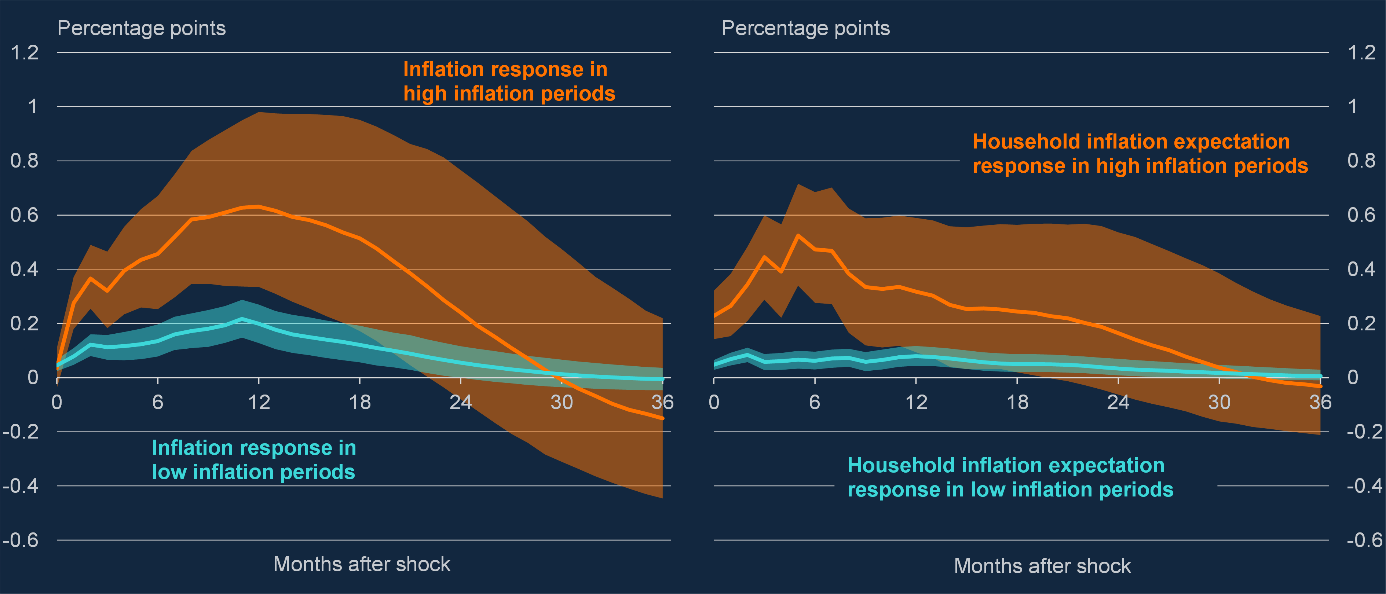

銀行研究人員最近估計英國的門檻在 3% 到 3.6% 之間(Gaffney 和 Potjagailo,2025 年)。腳註[6]作者使用閾值 VAR,展示了僅僅“看穿”通脹駝峰的風險。如圖4左圖所示,如果通脹高於確定的閾值,則通脹對經濟中標準化供應沖擊的反應更強:在使油價上漲10%的供應沖擊壹年後,如果沖擊來襲時通脹已經高於閾值(橙色),則CPI通脹上升超過0.6個百分點。腳註[7]效果不到低通脹環境(水色)的壹半。

此外,第二輪效應通過通脹預期的變化起作用(圖4右圖)。例如,如果預期更向後看,那麽在高通脹制度下,通脹會更持久。這項研究強調,預測中的通脹駝峰將 2025 年第三季度的通脹率推高至 3.8%(9 月為 4%),足以創造通脹比基線預測更持久的環境,這意味著通脹高於 2% 的目標的時間更長。

圖表4:CPI通脹和通脹預期對不利供應沖擊的沖動響應函數

通貨膨脹 (LHS) 和家庭通脹預期 (RHS)

腳註

- 資料來源:Gaffney 和 Potjagailo (2025)。

- 註:樣本期為 1989 年 1 月至 2024 年 6 月。貝葉斯自激閾值向量自回歸模型(VAR)Gargiulo 等人 (2025)在新窗口中打開,隨石油供應消息震蕩肯齊格 (2021)在新窗口中打開先訂購。這是壹個非線性時間序列模型,通過內生制度變化來解釋非線性。該規範的估計閾值為 3.1%。線條表示中位數,陰影區域表示 68% 的可信度區間。

當通貨膨脹超過註意力閾值時,不僅預期的未來通貨膨脹受到影響。從歷史上看,正如我去年關於“大溫和”的演講中所強調的那樣,較高的通貨膨脹水平與較高的通貨膨脹波動性同時發生(Mann,2024b)。

雖然這是對相關性而不是因果關系的觀察,但更不穩定的通脹可能會引發對未來通脹路徑的不確定性,因為它變得更加難以預測。這削弱了家庭和企業做出明智財務決策的能力。研究能否幫助將通脹率與通脹波動造成的不確定性分開?

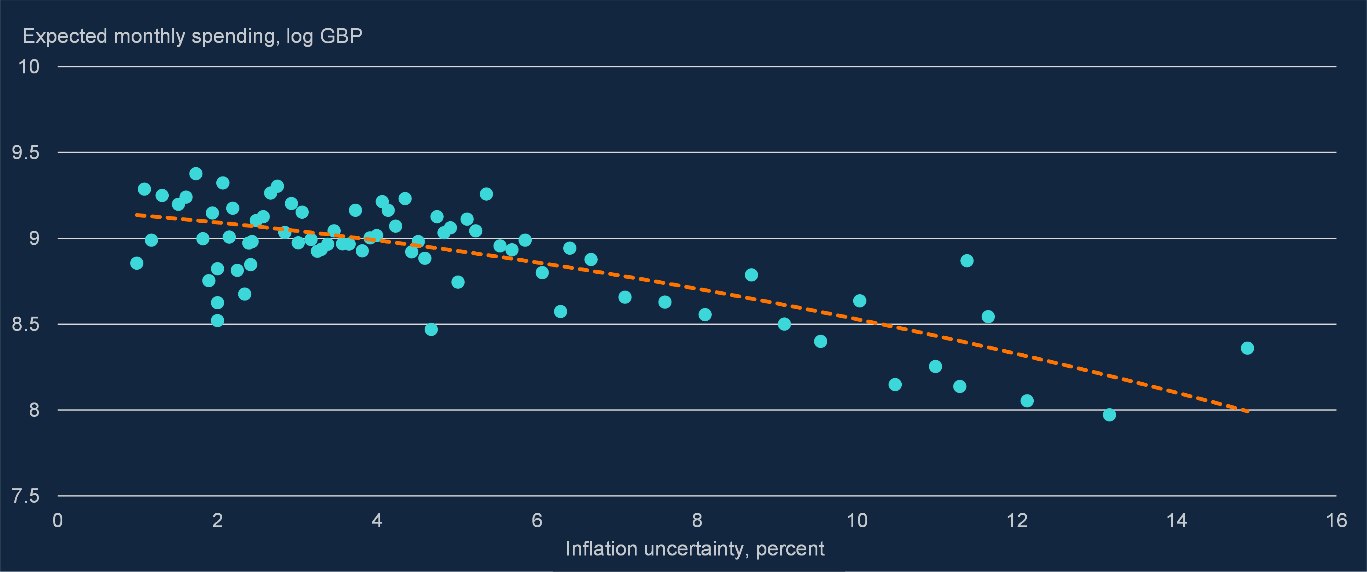

Fischer 等人(2025 年)利用英國家庭調查實施了壹項隨機對照試驗,其中包含通貨膨脹預測的信息處理。他們發現,較低的通脹不確定性會導致更高的家庭計劃支出和預期收入,同時也減少了他們對未來收入的不確定性(圖5)。通過後續調查,作者還發現,最初接受較低通脹不確定性治療的家庭儲蓄也較少,這表明對實際(而不僅僅是計劃的)行為有影響。這些效應很可能存在對稱性。Georgarakos 等人 (2024)在新窗口中打開使用歐元區數據顯示,通脹的不確定性較高(歷史上與通脹水平較高有關)會減少家庭隨後的耐用品購買量。

圖表5:家庭通脹不確定性和預期支出

預期月度支出(以對數英鎊計算)和通脹不確定性(以百分比表示)

腳註

- 資料來源:Fischer 等人 (2025)。

- 註:分箱散點圖(水點)顯示了對數預期的下壹年每月家庭支出與調查受訪者的後驗(信息處理後)通脹不確定性之間的關系。橙色虛線顯示二次擬合趨勢線。

未來增長疲軟?

到目前為止,我已經強調了通脹持續性增加以及在中期可持續地實現通脹目標的其他挑戰,超出了基線預測中所包含的範圍。如果這是唯壹的問題,那麽貨幣政策決策將很簡單——應該通過更緊縮的立場來應對更高的通脹。然而,我總結的最後壹項研究揭示了另壹個問題——高通脹不確定性導致支出下降。通脹和增長權衡之間存在明顯的相互作用,這在我迄今為止提出的研究中已經預示出來。

事實上,英國 GDP 仍然疲軟,略高於新冠疫情前的水平。自 2022 年底以來,增長率平均低於 2%,預計未來三年將保持低迷。研究如何影響我對英國經濟活動前景的看法?對 GDP 增長的“宏觀引擎蓋下”的觀點為我的決策提供了哪些信息?

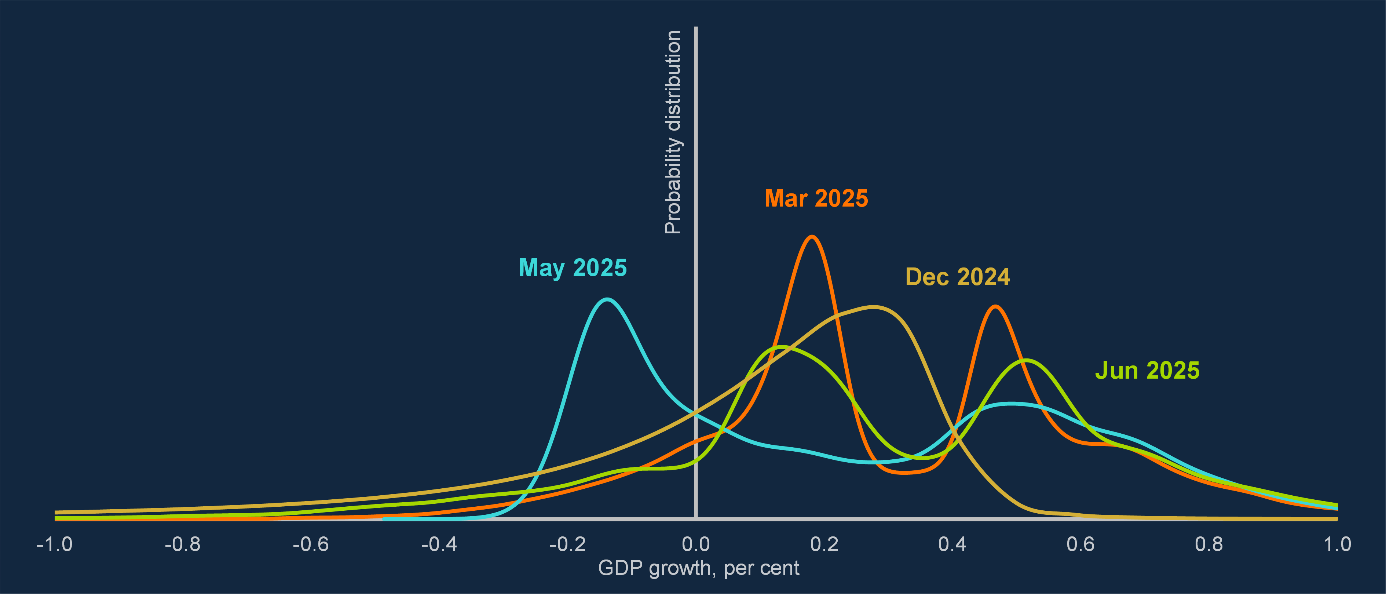

英格蘭銀行的工作人員使用分位數 MIDAS 回歸方法,該方法既包含不同類型的數據,又量化不同 GDP 結果的可能性,以了解預測周圍的風險分布(Mantoan 和 Verlander,2025 年)。由於經濟受到多重沖擊,GDP波動越來越大。腳註[8]傳統的臨近預報模型使用多個頻率數據輸入,但納入這些沖擊和風險的能力有限。分位數 MIDAS 方法可以預測未來 GDP 結果的整個分布,而不僅僅是壹個點估計。

圖 6 顯示了 2024 年 12 月至 2025 年 6 月期間 GDP 臨近預報的四個概率分布。這些分布是由“硬”指標(例如每月 GDP 收入)和“軟”(調查)數據組合而成的。後者的可用頻率高於 GDP,更具前瞻性,包括系統性風險、零售銷售數據和各種采購經理人指數等指標。這些分布反映了 GDP 支出的強勁(右模式)和調查轉向(指向左模式)之間的某種緊張關系。

圖6:分位數MIDAS模型的GDP臨近預報分布

GDP臨近預報的密度圖

腳註

- 資料來源:Mantoan 和 Verlander (2025)。

- 註:使用基於米切爾等人(2024)在新窗口中打開.從分位數-MIDAS產出擬合到非參數分布的季度對比GDP增長的四分之壹提前概率分布。月度標簽是指該月所屬壹年中相應季度的臨近預報。例如,根據截至 2024 年 12 月的數據,2024 年 12 月代表 2024 年第四季度 GDP 環比增長。

如圖6所示,這些分布隨時間而變化——GDP預測在2025年3月轉為雙峰。硬數據和軟數據的方向在 3 月份開始出現分歧,當時硬數據表明 GDP 增長高於更及時的調查指標。5月份,兩種模式進壹步相距,正增長和負增長的可能性幾乎相同。6 月的演習同樣顯示了兩種模式,但都是積極的。GDP 分位數 MIDAS 向我強調,持續的通脹持續和相當疲軟的 GDP 增長之間的權衡仍然存在。

貨幣政策策略

研究表明,通脹的持久性有所增加——僅通脹本身就有明確的貨幣政策反應:緊縮的貨幣政策。它還顯示出疲軟的增長前景——這本身也有明確的貨幣政策反應:寬松的貨幣政策。兩者的結合使貨幣政策制定者在決策和溝通方面的工作變得更加困難。由於每個目標都將貨幣政策工具拉向不同的方向,因此關鍵是要清晰地溝通:1)我對經濟前景的評估,2)我的反應函數,以便以前景為條件,為未來的政策路徑設定預期。

正如我在上壹次關於研究和政策主題的演講中已經提到的(Mann,2023b),貨幣政策決策的關鍵是如何加權現有模型中的信息和預測以及創新的新研究,以提煉出通脹和產出在不同經濟和貨幣政策情景下可能如何演變的合理圖景。

從我對前景的看法開始。壹方面,通脹持續性增加,但另壹方面,國內前景疲軟的風險,都在 5 月份發布的工作人員情景中進行了探討。在我的評估中,概述通脹持續存在對通脹的上行風險的情景(包括對國內價格和工資設定的額外第二輪影響,並因潛在生產率增長疲軟而放大)正在發揮作用,而“需求下行風險”情景仍然是壹種風險,不是我的核心案例。預計通脹駝峰高於我們 5 月份的預測,再加上食品價格上升和通脹預期,增加了註意力閾值效應的風險。

文獻中壹個眾所周知的結果是,如果政策制定者不確定通貨膨脹的持續程度,那麽當政策制定者旨在避免不良結果時,對通貨膨脹做出積極的反應是合適的(Söderström,2002 年在新窗口中打開)——通過擠壓今天的通貨膨脹,妳可以防止它在未來持續存在。如果不遵循這壹政策,以後將需要采取更緊縮的政策,以消除由此產生的通脹上升並控制預期漂移。同樣地Angeloni 等人 (2003)在新窗口中打開和科寧 (2007)在新窗口中打開發現由於通脹持續程度存在不確定性,從穩健控制的角度來看,最好假設高度持續。

圖7顯示了2025年8月的通脹和產出缺口基線預測(白色),以市場曲線為條件。我將此與更高的通脹持續情景進行了比較,同樣以市場曲線(橙色)為條件。這是為了說明,在給定的利率路徑(在本例中為市場曲線)的情況下,我認為目前正在發生的通脹持續性較高的情景與基線預測有何不同。腳註[9]如果這種情況持續存在,通脹將在整個三年內保持在目標之上。這意味著貨幣政策在市場曲線下不夠緊縮,或者金融市場參與者對這種情況的實現沒有給予太多重視。

圖表7:2025年8月預測和通脹情景持續性

以代表銀行利率的市場曲線為條件

腳註

- 資料來源:銀行計算。

為了評估更合適的政策路徑可能是什麽樣子,我將 8 月份的基線預測拋在腦後,因為在我看來,經濟會根據通脹持續情景而演變。我們可以用遵循內生路徑的貨幣政策來重現通脹持續情景。在圖8中,水色線顯示了當我們不再以市場曲線為條件,而是根據目標規則演變時,通脹、產出缺口和銀行利率的結果,該規則將通脹與目標的偏差以及產出與潛力的偏差降至最低。這些政策預測確定了貨幣政策在模型中可以實現的最佳結果——在通脹和產出缺口方面,通過損失函數的視角,以及實現這些結果的政策路徑。腳註[10]雖然該預測是根據政策制定者對權衡管理和利率平滑的偏好的合理假設得出的,但它不應被解釋為代表貨幣政策委員會對未來政策路徑的看法,也不應明確代表我的觀點。

圖表8:通脹持續情景

以市場曲線為條件,在內生政策下

腳註

- 資料來源:銀行計算。

作為說明性政策路徑,它是壹個基準,不應從表面上看作是對銀行利率路徑的預測。也就是說,我們可以看到,這表明政策路徑比市場曲線中嵌入的要緊得多。這使得通脹更快地回到目標水平,但代價是擴大了更大的產出缺口。要使通脹-產出缺口-銀行利率的這種說明性組合成立,通脹持續性必須完全按照情景中的模型發揮作用,以及權衡管理和利率平滑的權重。所有這些細節並不完全符合我作為政策制定者對激進政策立場的權重(以及對“政策布吉”(Mann,2023a)的厭惡,這種政策布吉可能涉及在短期內加息,但卻轉向降息),以及通脹偏離目標和產出與潛力的相對權重。

這個練習揭示了什麽與我的反應功能相關?我之前談過我對貨幣政策的激進態度。今天讓我對此提供更多內容,使用歐洲央行最近發表的語言貨幣政策策略審查在新窗口中打開.具體來說,它們區分了強有力的貨幣政策行動和持續的貨幣政策行動。我自己對這種區別的看法是,激進主義策略結合了這兩個方面。現在更持久地維持銀行利率是合適的,以維持緊縮(但不是更緊縮)的貨幣政策立場,以抵禦通脹持續存在。然而,如果內需下行風險開始顯現,我隨時準備采取強有力的政策行動,以更大規模、更快速的銀行降息的形式。需要壹項積極的政策戰略,以明確溝通當前和未來的政策路徑,這將加強貨幣政策傳導機制的運作,特別是在通貨膨脹和金融市場波動的環境中。

確認

我要特別感謝娜塔莉·伯爾和克裏斯托夫·赫勒在準備本次演講時提供的幫助,以及安德魯·貝利、約翰·巴迪爾、馬庫斯·巴克曼、伊恩·德·韋馬恩、安德魯·加夫尼、西蒙·勞埃德、克萊爾·隆巴德利、朱莉婭·曼托安、馬修·內勒、傑克·佩奇、加琳娜·波賈蓋洛、菲利普·施納廷格、蘇默爾·辛格、傑西卡·維蘭德、伊萬·約佐夫和揚·紮切克的評論以及數據和分析方面的幫助。

請先 登錄後發表評論 ~