CRS再收紧,马来西亚税号(TIN)怎么用?这份合规指南快收藏!

今年以来,关于CRS的消息一条接着一条。中国税务机关对公民境外收入征税的力度升级,对拥有海外资产和账户的中国税务居民而言,境外收入不再是“隐秘空间”,而是纳入税务监管视野的一部分。

8月1日,财政部

税务总局公告:自8月8日起

对新发行的国债、地方政府债券

、金融债券的利息收入,恢复征收增值税。

8月4日,央行主管的金融时报刊文强调,国家税务总局加强对个人境外收入的监管,明确境外买卖股票收入需依法申报并缴纳个人所得税,允许纳税人按纳税年度盈亏相抵计算应税所得税,但禁止跨年抵扣亏损。

上海、浙江、山东等主要经济中心的税务机关,不仅发文呼吁投资者申报境外收入,甚至直接打电话、发短信要求自查和补报。

在今年3月,山东、湖北、浙江和上海四地税务机关几乎同步发布新闻稿,透露他们根据税收大数据分析线索,对未申报境外收入的纳税人开展风险提醒和督促整改,分别补缴税款与滞纳金141.3万元、126.38万元、18.48万元和12.72万元,合计近300万元。

哪怕只是一个小额账户,信息一旦进入CRS系统,也能被税务机关精准识别!

假设350万是买卖股票赚取的差价,剩下的150万为股息红利,按照规定:

350万炒股赚取差价,属于财产转让所得,税率20%,即补税70万;

150万股息红利,税率20%,即补税30万(部分情况下可享受递延或减免,但需申报)。

那么总共需要缴纳的税额就是100万!

如果你没主动申报,还将面临滞留金甚至是罚款的缴纳!

滞纳金的费用是每天万分之五,一年是18.25%,算下来大约是18.25万。这可不是一笔小数目了!

合理申报,及时申报!

这几类人群需要注意!

1.在境外银行或金融机构开设账户(尤其是香港、新加坡、澳洲等);

2.拥有海外公司、信托、基金结构;

3.家人(如子女留学)以个人名义持有境外资产;

4.长期生活在海外但仍被认定为中国税务居民身份;

5.持有海外高现金值保险产品;

6.利用海外结构安排进行跨境投资或理财;

对于拥有海外资产的中国税务居民而言,如何在合法合规的前提下合理规避CRS带来的信息披露风险、提升资产隐私保护,已经成为迫切需求。而在这场全球税务信息“围剿”中,马来西亚税号(Malaysia TIN)正悄然成为高净值人群的“避风港”。

税务居民身份是关键

CRS的申报依据是税务居民身份,而非国籍。

例如,一位中国籍个人使用中国身份证在香港、新加坡等地开设银行账户,银行需识别其为中国税务居民,并将账户信息汇报回中国税务局。其在海外的银行存款、基金投资、保单收益甚至信托分配都可能被纳入国内税务稽查体系。

简而言之:

中国身份证+护照开户 → 被认定为中国税务居民 → 数据返回中国;

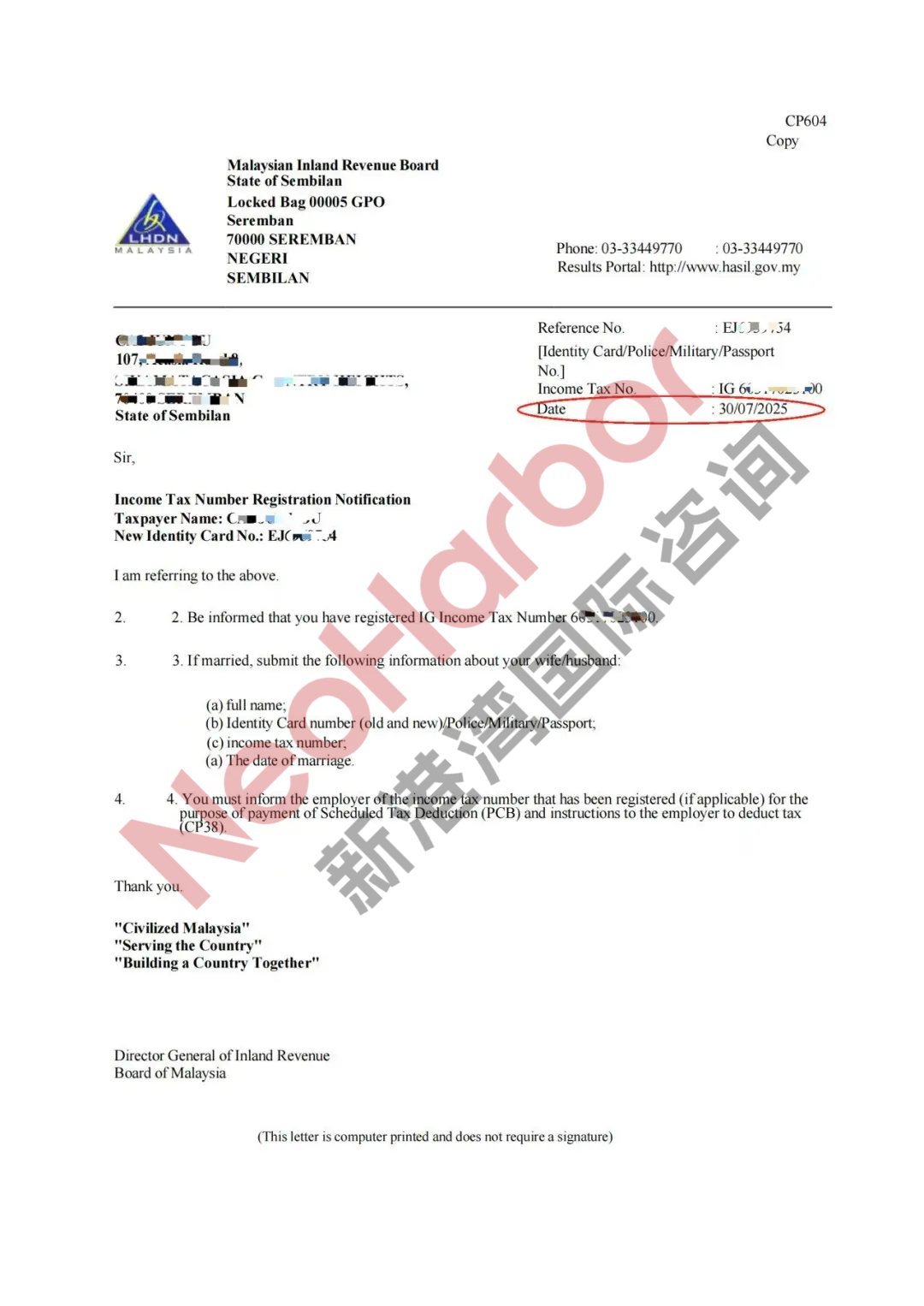

但如果通过合法获取马来西亚税号并使用配套证明开户 → 金融机构将识别其为马来西亚税务居民 → 信息只上报至马来西亚税局。

而由于马来西亚并未与中国建立CRS双向交换协议(截至2025年),且马来西亚实行“属地征税”原则,这一“信息中断链条”就成为资产隐私的重要保护机制。

1.CRS信息“断链”效应

虽然马来西亚是CRS成员国,但其并未与中国建立CRS信息自动交换通道。因此,在金融机构识别其为“马来西亚税务居民”的前提下,其账户信息不会被交换至中国税局,形成有效的“隐身”机制。

2.属地征税制度,无境外收入征税义务

根据马来西亚所得税法(Income Tax Act 1967),马来西亚对来源于国外的收入,在未汇入马来西亚前是不征收任何个人所得税的。这一点在2022年后的财政预算案中已重新确认。因此,即便账户信息上报至马来西亚税局,也无需担心境外收益被征税。

3.无居住门槛、办理周期快、操作成本低

不需要在马来居留或工作;

仅需护照首页扫描件,无需资产证明;

7个工作日左右完成,可获得正式税号及纸质证明文件;

可配套马来西亚本地电话卡、地址证明文件用于银行开户等用途。

1.新加坡私人银行账户

以马来西亚税号在新加坡私人银行开户,由于其税务身份为马来西亚居民,银行按照CRS规定仅向马来西亚税务局报送账户信息。资金来源为香港公司分红,马来西亚税局无权征税,中国税务机关亦无法获取信息。

2.设立离岸信托架构

通过马来西亚税号注册为BVI信托受益人,受益权仅向马来西亚报告,结合境外收入免税政策,实现家族资产隔离、传承与税务隐私三重目标。

1.马来西亚对外收入免税制度

依据2022年财政预算案,马来西亚政府确认不对非本地来源、未汇入的境外收入征税,该政策至今仍在执行。

2.CRS信息交换双边协议查询

截至2025年,中国与马来西亚之间尚无《自动金融账户信息交换协议》,意味着双边未建立有效的信息交换机制。可通过OECD官方网站交叉验证签署国清单。

3.CRS仅识别“税务居民身份”,并非国籍

CRS明确指出,金融机构需识别客户的税务居民身份,而非护照国籍。因此,税号(TIN)是判断CRS归属的核心文件。

伴随 “金税四期” 在全国范围内实现联网上线,境外资产的回流与申报工作已被纳入税务部门重点监管范畴。在此背景下,CRS(共同申报准则)的全球协作网络也在持续完善,对于高净值人群而言,海外资产规划不能再沿用传统的 “隐匿式” 思路,而需转向合规化、安全性高且结构优化的全新路径。

马来西亚税号正是顺应这一趋势的策略性工具。其具备合法合规、办理高效、成本较低的特点,同时拥有能与中国 CRS实现信息断链的结构优势,这些特质使其成为当前全球税务规划中的关键选择之一。

在坚守合规原则的大前提下,尽早完成税务身份的重塑与资产布局的重新规划,不仅是规避税务风险的重要保障,更是实现财富稳健增值的核心基础。

若您有相关需求,可随时联系我们【新港湾】团队,我们将为您提供专属的一对一方案策划服务!欢迎扫描下方二维码进行咨询~

请先 登录后发表评论 ~