澳新新西兰全年业绩:为增长奠定基础

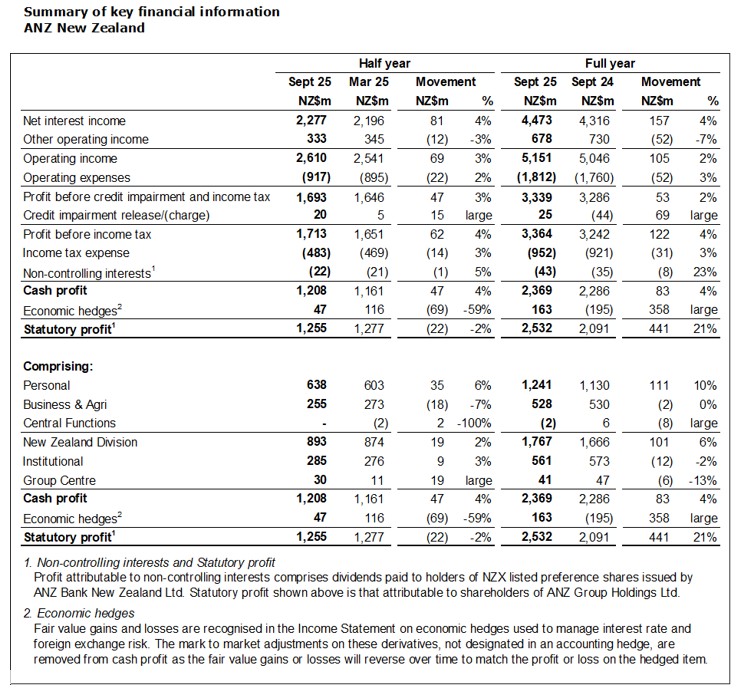

澳新新西兰[1](澳新银行)今天报告了一笔现金[2]截至2025年9月30日的12个月内,税后净利润(NPAT)为23.69亿美元,较上一年增长4%。

法定NPAT为25.32亿美元,同期增长21%。这一增长主要由经济对冲带来的1.63亿美元收益推动,而截至2024年9月30日的12个月内亏损了1.95亿美元。

澳新银行(ANZ Bank NZ)首席执行官安东尼娅·沃森表示,银行反映了其所处经济体,结果显示新西兰正在转折。

“新西兰从后疫情后的经济再平衡中恢复比预期花了更长时间,但现在有迹象表明国家经济终于开始回升。

“全球不确定性并未帮助我们,但我们预计通胀下降和利率下降将推动经济复苏,迎接新的一年。

“信心正在恢复,尤其是在地区地区。然而,由于奥克兰和惠灵顿经济结构的差异,需要更长时间才能感受到改善。”

随着家庭和企业的资产负债表不断完善,房价趋于稳定,利率大幅下降,沃森女士表示,随着新西兰农业部门的强劲表现,周期性复苏已做好准备。

“如果没有重大事件,我们预计由新西兰农村推动的经济将在2026年底回归到疫情前水平,届时的回升很可能是广泛的。”

像许多企业一样,澳新银行的费用上涨速度超过了全年盈利,但业绩显示银行管理良好,业绩稳健。

要点:

所有比较均基于截至2025年9月30日的12个月,且除特别注明外均为现金基础

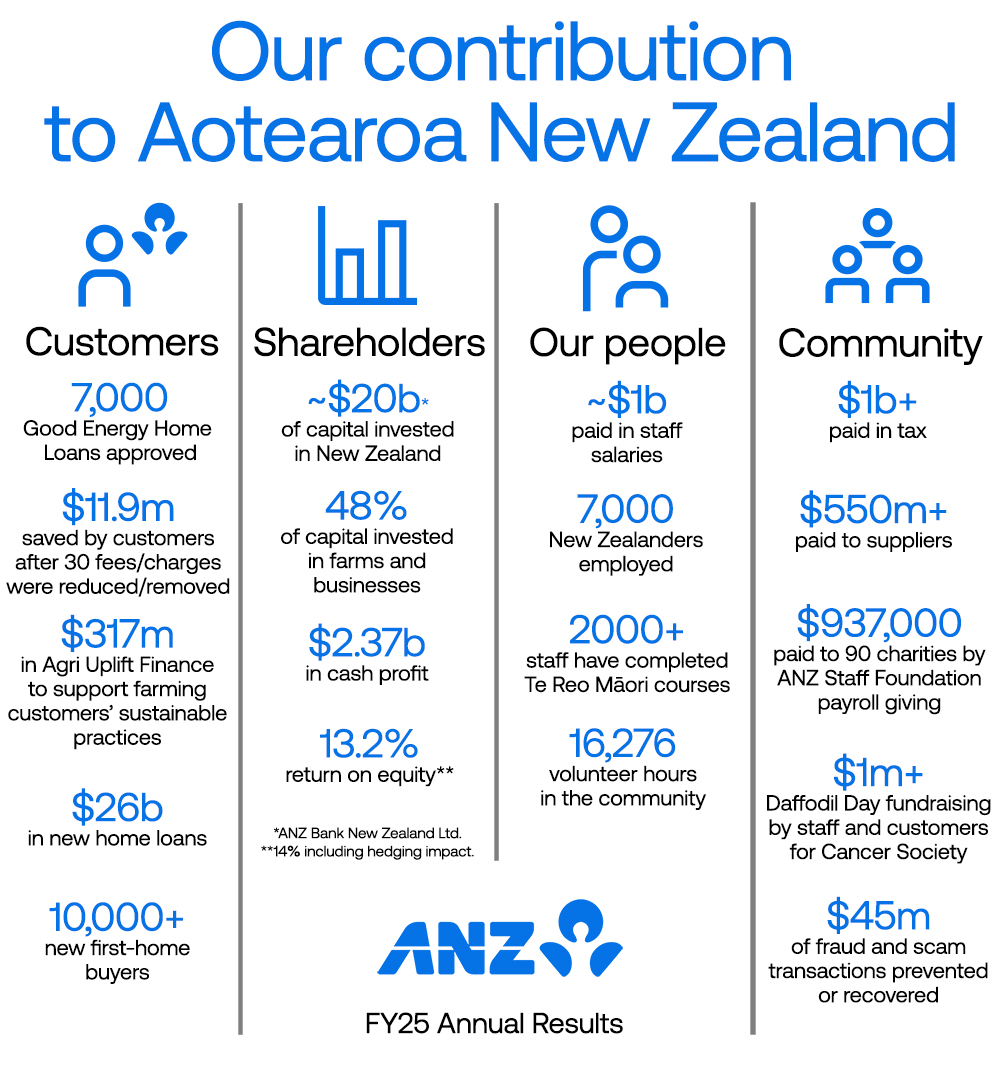

- 现金利润23.69亿美元,增长4%

- 法定利润为25.32亿美元,增长21%,主要由经济对冲带来的收益推动。澳新新西兰通过经济对冲来管理利率和外汇风险。这些对冲带来的涨跌幅会随着时间反转

- 收入增长2%,反映贷款和存款增长

- 支出上涨3%,受通胀影响驱动

- 信用减值释放为2500万美元,而2024财年的费用为4400万美元

- 客户存款上涨5%,贷款和贷款增长4%

- 管理资金增长6%,达到419亿美元

为更广泛的复苏做准备

企业和消费者在2025年保持谨慎,许多人选择较低利率偿还债务而非消费。

在过去三个月里,近四分之一以较低利率偿还房贷的人已经保留或增加还款,这意味着他们会更快还清房贷。

超过40%的房贷客户现在提前六个月或更长时间还款,超过45%的储蓄储备额达到5000美元或以上。农业强劲的农场也在偿还债务并增强韧性。

对中小企业(不包括商业地产)的贷款增长了4%。通过HowTwo小企业支持计划,超过15,000家新企业加入,较去年增长4%。

在竞争激烈的市场中,澳新新西兰的贷款增长了4%,银行们为争夺市场份额而战。客户存款上涨了5%。

净利息差上升3个基点至2.60%,部分原因是住房贷款利差改善被存款利差降低抵消。

为客户而进化

澳新新西兰在今年推出了数字创新,包括升级goMoney应用,使开户更便捷,并可安全提供70万笔月度在线支付的应用内支付支票。

年内,澳新新西兰防止并追回了超过4500万美元的欺诈和诈骗交易,生物识别技术阻止了120万美元的诈骗支付,加强了预防和追回措施,使得在报告的案件中有9成没有客户损失。

开放银行帮助客户与可信赖的合作伙伴共享银行数据,并引入新的支付方式。ANZ 新西兰目前已处理超过150万笔支付,这一里程碑由超过26万名通过goMoney应用支付请求的客户推动。

澳新新西兰的总技术和投资成本占年度成本基础的30%,约为每年5.5亿美元。过去三年,系统和技术的总支出约为16亿美元。

“我们已经完成了迄今为止最大、最复杂的工作项目的中期,”沃森女士说。

“这包括将我们的核心银行系统迁移到新的云平台,这将为我们提供行业领先的技术,帮助业务增长并保持领先。该项目大部分——目前按期和预算完成——预计将在2028年前完成。”

投资新西兰

澳新银行在新西兰投资资本近200亿美元,使其成为该国最大的资本进口商之一。这反过来使银行能够通过存款和海外资金筹集数十亿美元,以支持国家的经济复苏。

我们雇佣了大约7000名新西兰员工——包括全职、兼职和承包商。

澳新新西兰全年缴纳了超过10亿美元的税款,向供应商支付了超过5.5亿美元,并支付了约10亿美元的薪资和工资。

[1] 澳新新西兰代表澳新银行在新西兰(新西兰地理)的所有业务,包括澳新银行有限公司、其母公司澳新控股(新西兰)有限公司以及澳新银行集团有限公司的新西兰分行。

[2] 法定利润已调整,排除非核心项目以获得现金利润,这对澳新新西兰持续的业务活动产生了影响。有关现金利润与法定利润之间项目的对账细节,请参阅《关键财务信息摘要》。

请先 登录后发表评论 ~