工行發行創新創業金融債券助力“雙創”小微企業

工行發行創新創業金融債券助力“雙創”小微企業

來源:世經未來

(一)案例背景:“雙創”爲實體經濟提供新動能

2019年,央行多個報告和政策文件均提及雙創金融債,讓這一創新債券品種再度受到各方關注。在國家大力支持創新創業企業發展、推動經濟結構性轉型的過程中,鼓勵商業銀行發行雙創金融債券,有助于引導商業銀行進一步增加雙創信貸投放、助力國家創新驅動發展戰略,是金融服務經濟高質量發展的具體體現。與此同時,包括雙創金融債在内的雙創債與扶貧債、綠色債等創新債券品種,近年來發展迅速,顯示出債券市場服務國家戰略的持續發力。

2020年4月23日,由中國人民銀行上海總部牽頭,銀行間交易商協會、上交所、上海地方金融監管局、G60聯席辦共同舉行了長三角G60科創走廊“雙創債”推進暨線上政策輔導培訓,金融服務長三角G60科創走廊再出組合拳,爲廣大中小微企業火線馳援、雪中送炭。

2020年7月15日,國務院召開國務院常務會議,部署深入推進大衆創業萬衆創新,重點支持高校畢業生等群體就業創業。會議指出,按照黨中央、國務院部署,全面做好“六穩”工作、落實“六保”任務,應對疫情沖擊和發展環境變化,必須貫徹創新驅動發展戰略,深入推進大衆創業、萬衆創新,激發市場活力和社會創造力,以新動能支撐保就業保市場主體,尤其是支持高校畢業生、返鄉農民工等重點群體創業就業。

根據國家政策導向,“雙創”領域的發展有助于加快彙聚經濟發展新動能。通過實施專項資金支持、融通平台構建、金融政策扶持和就業創業培訓等一系列新政策,将有序引導重點就業群體進入新經濟領域,充分激發勞動者的活力與創造力,長期來看還能提升整個國家的創新能力。因此,爲銀行發行“雙創”金融債提供了良好的政策環境。

(二)案例展示:工商銀行創新創業金融債券助力“雙創”小微企業發展

2020年9月18日,中國工商銀行發布關于發行2020年創新創業金融債券的公告。經中國人民銀行和中國銀保監會批準,工商銀行2020年創新創業金融債券(以下簡稱本期債券)已于2020年9月17日在全國銀行間債券市場發行完畢。本期債券發行規模爲人民币100億元,期限3年,票面利率爲3.37%。

根據公告,本期債券募集資金在扣除發行費用後,将支持創新創業金融領域的業務發展,定向投放到符合創新創業産業條件主體的項目。

工行稱,本期債券的成功發行是工行推進“大衆創業、萬衆創新”政策落地、支持創新創業型企業融資和發展的重要舉措。工行通過債券市場籌集資金支持創新創業産業項目,創新了籌資渠道,增加了工行在創新創業信貸領域的有效供給,有利于提升工行對創新創業企業的金融服務能力,有利于促進創新創業産業的長期發展。

(三)業務解析:助力雙創企業爲實體經濟發展助力

1.圍繞國家創新驅動發展戰略,貫徹落實普惠金融服務經濟高質量發展要求

作爲支持國家創新驅動發展戰略的雙創金融債,其發展的背後是政策的大力扶持和引導。工商銀行通過發行雙創金融債券、增加雙創領域信貸投放、助力發揮各類創新主體的創造潛能、支持經濟結構調整和産業升級,助力雙創領域的小微企業能更容易的進行融資,以此來推動國家創新驅動發展戰略,豐富普惠金融涉及的行業領域。

2.完善債券市場的金融産品,深化普惠金融範圍

雙創金融債券是我國債券市場提高服務實體經濟能力,助力國家戰略發展的一個縮影。從具體品種看,雙創金融債是繼小微、綠色、“三農”、扶貧等專項金融債之外的又一個商業銀行金融債創新品種,填補了雙創類金融債的空白。工行通過此次發行大規模的雙創金融債是在豐富金融債券發行品種,爲發行雙創專項金融債券方面做出諸多有益探索,這有助于工商銀行不斷創新金融服務機制、模式、産品和技術,充分發揮銀行在企業和資本市場間的橋梁和紐帶作用,實現金融服務實體經濟高質量發展的根本目标。是深化普惠金融産品的體現。

3.針對性融資提高總體效率

工商銀行此次發行債券所募集到的資金全部用于雙創企業的發展,比起針對廣泛的小微企業進行普惠金融服務,專項金融債更具有針對性,能更好的對相關領域企業提供優質的服務,而且管理起來更具有條理性,準入條件也更容易實施,提高總體的融資效率,更快速地對雙創小微企業進行貸款。

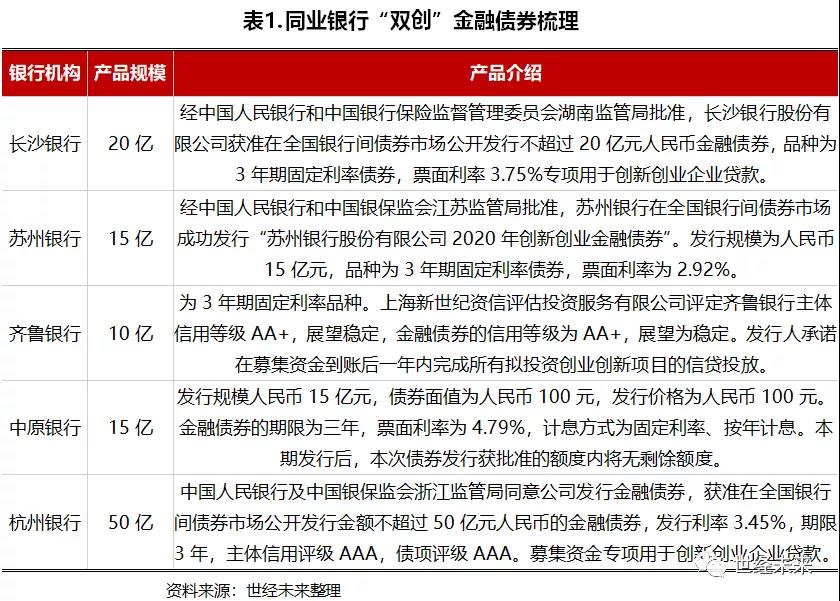

(四)業務發展:同業銀行“雙創”金融債券梳理

爲積極響應國家對支持創新創業的号召,商業銀行紛紛推出相應的“雙創”金融債券來擴大自身資本,募集資金幫助雙創小微企業在業務上進一步擴大規模,通過支持雙創企業發展來爲國家實體經濟注入新動能。

就目前來看,我國目前正在大力出台相關政策來支持雙創企業的發展,并且央行也在不斷完善相關債券的發行體系,爲商業銀行發行“雙創”金融債券提供更好的激勵措施與保障。

(五)商業銀行發展“雙創”金融債券業務指引

1.建立統一的企業信用信息平台,解決“雙創”信貸中信息不對稱問題

“雙創”信貸的信用風險,主要決定于商業銀行是否能及時獲得融資主體的主要信息。這需要商業銀行加強與政府之間的協作,政府部門通過發揮自身統籌社會資源的優勢,建立統一的企業信用信息平台,讓商業銀行可以實時查詢融資主體的信息。同時,要建立針對“雙創”企業的融資風險補償機制與融資擔保體系,實現信用風險的合理分擔;最後,還要完善對“雙創”金融債權的保障,借助互聯網平台,完善針對“雙創”群體的快速訴訟體系,使得商業銀行可以在“雙創”信貸資産出現風險時,對“雙創”融資主體進行簡單快速的訴訟申請。

2.科學合理的盡職免責機制

商業銀行可以設定科學合理的風險容忍度和建立盡職免責機制。也就是說,不同銀行根據自身的風險管理水平,合理提高對“雙創”類信貸的容忍度,适當信用下沉,并制定規範化的、可操作性較強的問責機制,打破目前但凡出現不良就問責的舊觀念。通過完善相關機制來更好地進行業務發展。

3.加大與大型企業在“雙創”項目或團隊上的合作力度

一般來講,銀行與大型企業的銀企關系相對比較緊密,因此,國有大型銀行可以開發針對大型企業“雙創”項目或團隊的專項金融債。例如,将雙創金融債融到的資金與大型企業合作設立“雙創”基金或“雙創”平台,或者針對某項資金需求量大的項目進行專項雙創金融債的服務,推動項目落地。此外,随着大企業“雙創”的溢出效應增加,大中小企業協同“雙創”的趨勢日益明顯,因此,銀行可以以大企業“雙創”平台爲紐帶,尋求大中小企業聯合“雙創”項目并進行“雙創”金融支持。

請先 登錄後發表評論 ~