高潮與落幕:俄烏危機將對資本市場帶來哪些影響?

引言

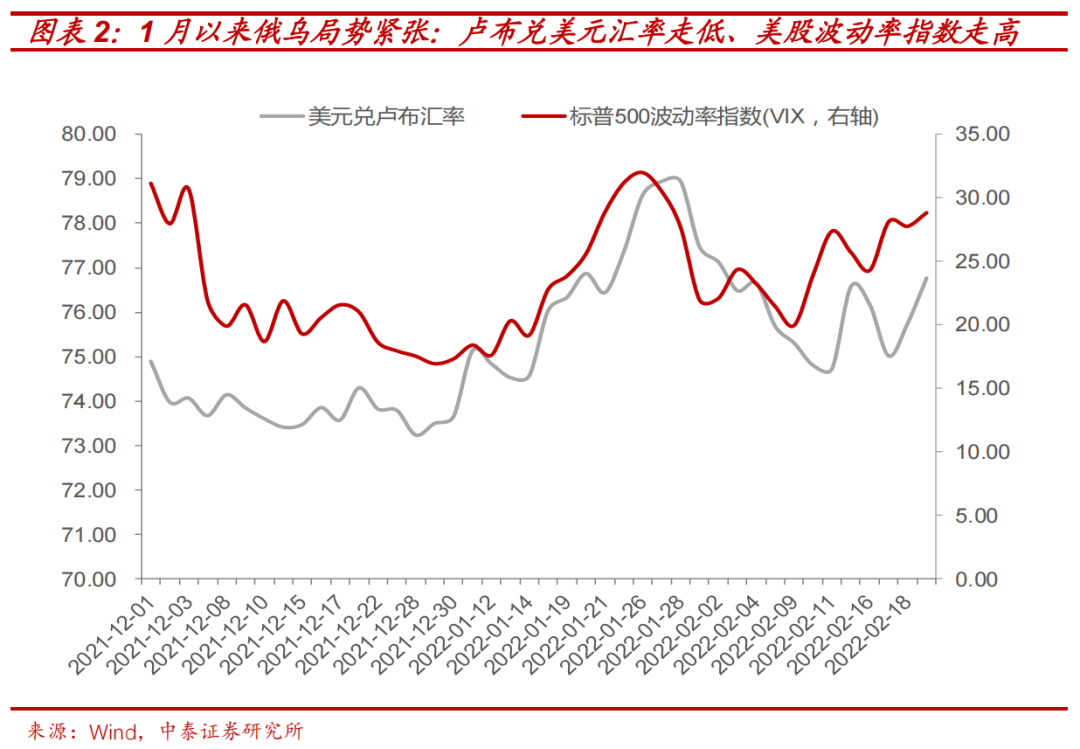

俄烏危機演繹:“行到水窮處,坐看雲起時”。近期,俄羅斯總統普京宣佈承認頓涅茨克人民共和國和盧甘斯克人民共和國並宣佈駐軍、發表強硬演講,同時,美國宣佈美軍防禦準備狀態已升至3級(與古巴導彈危機同級),並開始對俄羅斯實施金融制裁。受這一風險事件影響,全球市場大幅波動:原油價格一度跳升至接近100美元/桶,歐美等全球主要資本市場股指普遍下跌2%左右,而事件中心的俄羅斯MOEX指數更是連續兩天最大跌幅接近10%。

俄烏危機之所以引發全球市場如此大的波動,其核心在於全球投資者的兩個擔心:1)市場擔心此後俄羅斯與烏克蘭,乃至其引發戰火的風險;2)市場擔心普京此舉,將引發美、歐空前嚴厲的制裁,如:將俄羅斯原油剔除全球原油供應系統,這將改變原油等大宗商品供求,並加劇全球通脹。

但我們認為:投資者此時無需恐慌,俄烏危機的最高潮或許也意味著其即將“落幕”,無論就俄烏危機本身,市場擔心的兩大風險——戰爭風險與俄羅斯能源強制裁風險,大概率不會發生;還是就歷次“接近戰爭”的危機中,最為恐慌的時刻“逆勢投資策略”反而收益率最高的歷史規律或均預示著:以股票為代表的風險資產大概率階段性“觸底”,而原油價格或大概率階段性“見頂”。

我們將從本次俄烏危機各方的博弈策略與利益“均衡點”分析,歷史上四次“接近戰爭”的大國博弈中“逆勢投資”策略的收益率規律,以及這種“逆勢投資”策略之所以有效背後的大國博弈邏輯等多個維度出發闡述上述觀點。

一、俄烏“大棋局”:棋桌上的各棋手在想什麼?

1. 俄羅斯:維持《明斯克協議》“現狀”與提升普京國內“威望“

本次俄烏危機的爆發的原因要追溯到2014年烏克蘭政局動盪下,普京在進軍克裡米亞的同時,支持俄羅斯族占多數的東烏克蘭的頓涅茨克和盧甘斯克地區事實獨立。實際上,自2014年以來,上述地區就一直被俄羅斯武裝所控制,只是過去幾年,俄羅斯從不公開承認這些地方是俄羅斯控制的,而聲稱是當地“親俄民兵”所為。2015年,在西方的協調下,也迫使烏克蘭簽署了事實上承認了東烏克蘭獨立地位的《明斯克協議》(包括:烏克蘭政府軍從該地區撤出,同意當地自治等)

自2015年烏克蘭政局逐步穩定以來,出於烏克蘭自身國家利益的考慮,其不斷要求修改《明斯克協議》,同時,在政治上不斷試圖向北約靠攏,在軍事上不斷攻擊東烏克蘭上述兩個地區的當地武裝,並取得一定程度進展。這對於俄羅斯和普京的國內支持率不斷產生困擾。

因此,本次俄烏危機,雖然普京給出了:“北約停止東擴,部署退回1997年以前,放棄在烏克蘭、東歐、外高加索、中亞的任何軍事活動”等宏大目標,但其真正的“底線主張”或仍是:阻止烏克蘭加入北約以及維護頓涅茨克和盧甘斯克事實獨立的“現狀”。俄羅斯本希望借助與美歐外交管道來迫使烏克蘭繼續接受《明斯克協議》下的“現狀”,在外交努力無果後,或通過公開承認這兩個地區的獨立與俄羅斯武裝存在的做法,藉以嚇阻烏克蘭採取進一步行動。

對於普京而言,其更為重要的目的在於提升其在國內的威望:近年來,伴隨俄羅斯經濟下行,2020年其官方統計的支持率已較其歷史最高時期下滑20%,同時,俄羅斯國內,納爾瓦尼等反對派遊行亦對其產生衝擊。普京的烏克蘭講話看似強硬的背後,將烏克蘭問題的根源歸結為“前蘇聯的錯誤實踐”與“北約的背信棄義”,其目的也是在於打擊其國內“左”和“右”的政治對手。

正是由於普京提升國內威望的基本政治目標,以及俄羅斯實力明顯遜於西方陣營的客觀現實,這決定了其或會通過製造局勢的緊張,來嚇阻西方並提升國內士氣,但會千方百計回避突破西方“底線”且對其政權穩定產生致命衝擊的真正戰爭,如:普京在本次危機期間,反復強調,“試圖將俄羅斯引入戰爭是西方的陰謀”。同時,在達成政治目的後,迅速體面地全身而退,也即:“接近戰爭”而不“實質戰爭”的策略。那麼俄羅斯面臨的西方的“底線”又是什麼呢?

2. 美國:借助渲染危機,重新獲得對歐洲主導權

對於美國而言,由於其當前戰略重心已完全轉向聚焦亞太。其並不希望被東歐分散過多力量,因此,在接受“明斯克協議”即維持“現狀”的基礎上,給予烏克蘭一定支持是其核心戰略利益。故烏克蘭試圖加入北約的主張本身就很難被美國所接受。而維持“現狀”更是與俄羅斯利益交往更密切的德國、法國等歐洲國家的共同立場所在。其對於俄羅斯進行嚴厲能源制裁等威脅的核心出發點,均在於防止俄羅斯可能的進一步入侵烏克蘭並改變“現狀”。

就本次俄烏危機而言,拜登一方面希望借此機會通過彰顯強硬,來挽救其去年阿富汗撤軍以來其國內岌岌可危的支持率。另一方面,借助對俄羅斯“入侵”烏克蘭的渲染,強化了歐洲國家的恐慌及對美國的依賴,借機彌合2016年特朗普“美國優先”以來造成的美歐關係隔閡,重新掌握對歐洲關係的主導權。

作為2014年克裡米亞危機和《明斯克協議》的實際利益最大受損方,烏克蘭是本次危機中最為希望“打破現狀”的“破局者”,但其實力最為弱小的現實,使得其亦希望通過渲染危機,試圖將美國等西方直接拉進來,以實現“破局”。

二、俄烏危機的“高潮”與“落幕”:美國與普京或實現“雙贏”的“均衡點”

通過對俄烏危機中各參與方的根本利益訴求的分析,就不難得出,當前俄烏危機的“高潮”不僅不是市場擔心的全面戰爭、能源強制裁等“大戲”的開始,反而是“落幕”前的“終章”,其根本原因在於,各方利益在當前時點已實現“均衡”,而再進一步,則各方利益都將承受不可承擔之損失。

1. 就普京與俄羅斯而言:強硬聲明背後,實際僅是“既成事實”的承認。此次事件強化了普京在國內民族主義者的權威,並有效打擊了其國內潛在政治對手。雖然其要求北約回到1997等宏偉目標並未實現,但阻止烏克蘭加入北約和通過公開宣佈承認兩個地區獨立和俄羅斯武裝存在,阻止烏克蘭不斷採取的軍事收復的行動,使其可以足夠體面的“全身而退”;而由於其做法如同烏克蘭總理所言,僅是“俄羅斯合法化自己的軍隊,這實際上自 2014 年以來就在頓巴斯存在了”。並無進一步進攻基輔等擴大化的行為,因此,也避免觸及美歐的“紅線”。

需要指出的是,這一與現有“國際法體系”畢竟有違的行為,增加了俄羅斯在國際社會,特別是西方世界的被孤立程度,這或許也算是其支付的某種代價。

2. 就美國而言:只要“現狀”維持,就不會實施嚴厲的能源制裁。此次拜登通過彰顯強硬,一方面,有助於改善其在阿富汗事件後國內偏軟弱的形象;更重要的是,美國通過本次危機下歐盟,特別是東歐各成員國對於所謂 “俄羅斯要恢復蘇聯國土”的嚴重不安全感,嚴重削弱了歐盟內部“親俄派”,重啟了北約內部協調機制,指揮丹麥、西班牙、義大利、法國等國的軍隊向東歐部署,進而全方位強化對歐盟控制,也使得德國主動取消了美歐關係此前的一個重要阻礙——俄羅斯“北溪二號”天然氣管道專案。

由於維持“現狀”是除烏克蘭外的各方利益共識,而俄羅斯當前所為並沒有改變“現狀”,只是對既成事實的“公開化”。因此歐美不會對俄羅斯進行嚴重制裁(只會象徵性制裁,如同當前的僅對盧甘斯克、頓涅斯克兩個地區進行投資限制與相關官員進行制裁,故美國制裁措施公佈後,俄羅斯股市、美股均大漲,而原油價格大跌):白宮與英國政府表示“如果俄羅斯進一步入侵發生,將會有更嚴厲的制裁”。

作為利益受損的一方,烏克蘭依然是本次危機的輸家,緊張的局勢使得外資大幅撤離,經濟深受影響,改變“明斯克協定”現狀的目標也並未實現,但烏克蘭相對弱小的實力,以及東烏克蘭本身宗教、民族的矛盾,使得其不得不階段性接受現狀,故烏克蘭總統在俄羅斯宣示後,亦表示“我們想要和平”。

當然需要指出的是,烏克蘭出於自身國家與民族利益的認知,很難長期接受當前“現狀”,因此,從中長期看,東烏克蘭地區或仍將不斷產生新的衝突與對抗。

三、“行到水窮處,坐看雲起時”——歷史複盤下的四次“接近戰爭”危機對資本市場的影響

上文中,我們通過邏輯,推演了本次俄烏危機中各方的利益與博弈“均衡點”,指出這種“接近戰爭”危機的“高潮”,也即臨近“落幕”,市場擔心的戰爭與俄羅斯能源制裁不會發生,故相關風險資產價格或階段性“觸底”而原油等價格則或階段性“見頂”。那麼歷史上類似的“接近戰爭”風險下,資本市場的真實表現是否遵循這一規律呢?

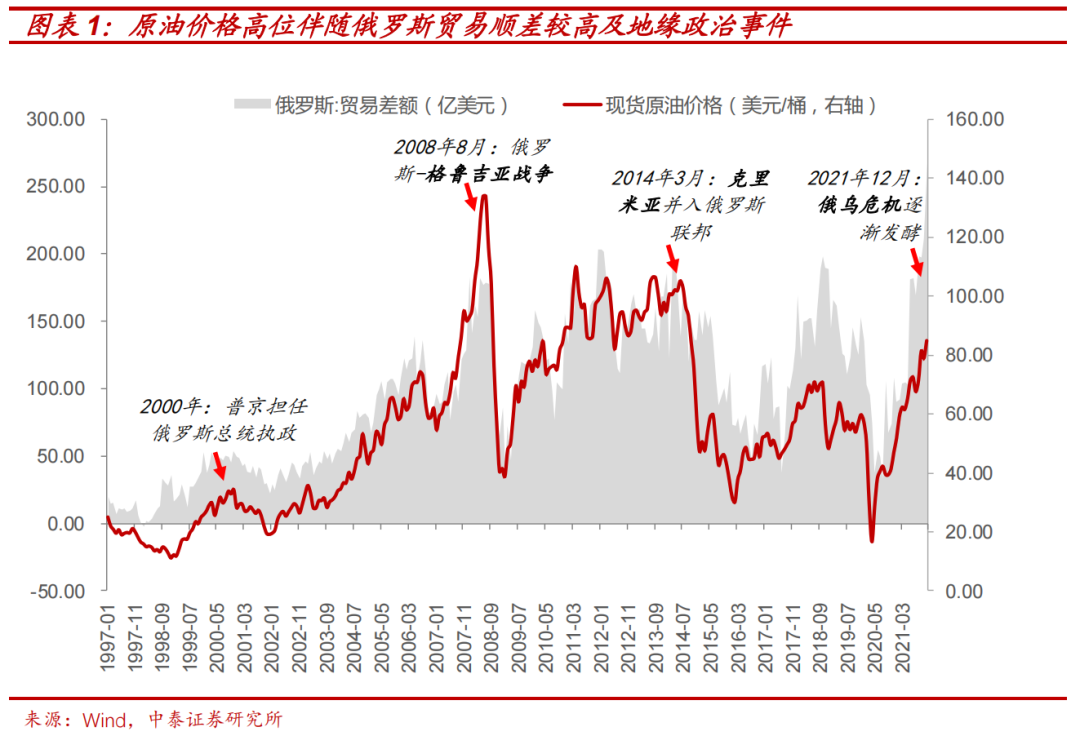

1. 普京下的俄羅斯吞併格魯吉亞、克裡米亞對原油的影響:危機落地即油價見頂

首先,我們從最近20年,兩次俄羅斯與周邊國家衝突,和西方的制裁威脅出發,研究地緣風險下原油價格走勢的規律,可以發現:

2008年08月俄羅斯的格魯吉亞戰爭與2014年3月俄羅斯吞併克裡米亞,基本上危機高潮落地之時即是原油價格見頂之時。

其原因在於:通過梳理這兩次危機之後的西方對俄羅斯制裁措施,可以發現:西方的制裁僅是對俄羅斯部分官員的個人制裁與涉事區域的局部制裁,市場此前所擔心的強能源制裁並未發生。

這背後的原因在於,普京非常“精准”地選擇了西方當時所忽視的“空白”地帶,回避了西方的“紅線”,如:2008年在格魯吉亞“間接地帶”動武,這得益於西方對這一區域的漠不關心;2014年在克裡米亞和烏克蘭東部的“代理人攻勢”,則借助了烏克蘭內部政權更替的混亂以及歷史法律的混亂下西方世界的猶豫。

對於原油價格而言,由於在此前危機發酵過程當中被過度透支了強能源制裁和原油供給短缺的預期,並且囤積了大量的“獲利盤”,故當危機落地,制裁力度明顯低於預期之時,被過度拉高的油價和失衡的籌碼結構都將驅動油價“見頂”,並出現長達2年以上級別的調整。

2. 四次“接近戰爭”危機對資本市場的影響:“逆勢投資策略”勝算幾何?

就危機性質而言,本次俄烏危機中,西方與俄羅斯的對峙烈度是遠大於2008年格魯吉亞危機和2014年克裡米亞危機時。如果說,前兩次事件西方是漠不關心或措手不及,那麼,此次危機中美國將防禦準備狀態提升至3級,與古巴導彈危機同級,基本是針鋒相對的“接近戰爭”狀態,那麼歷史上,這種“接近戰爭”的危機下,全球資本市場又將如何演繹呢?

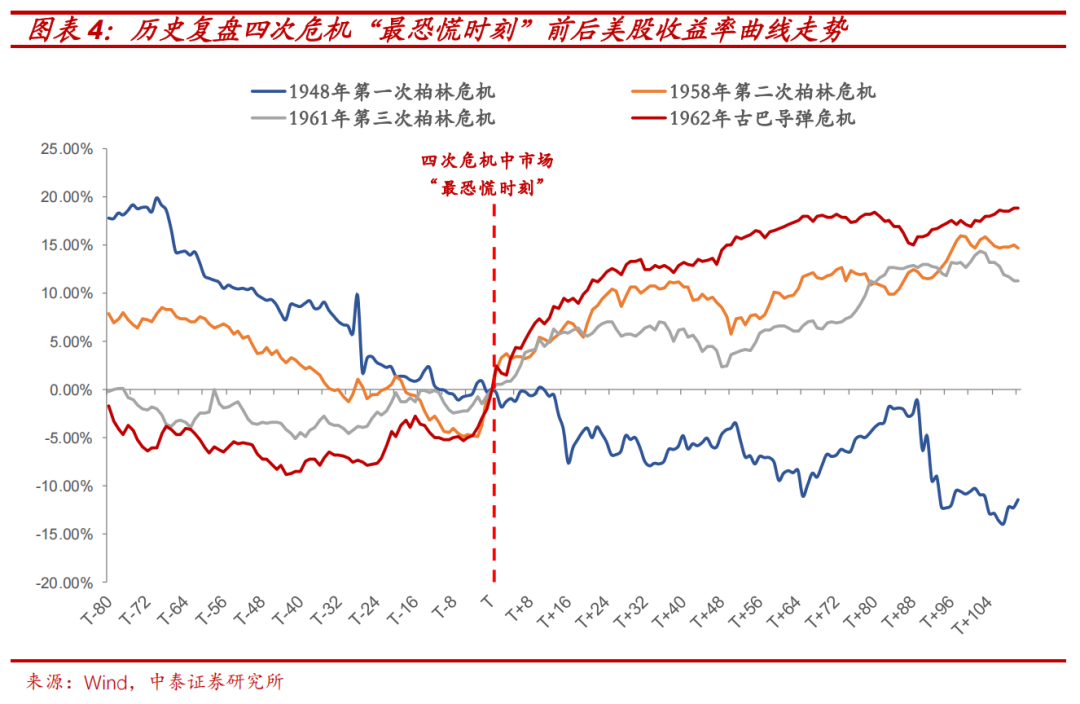

實際上,在冷戰期間,這種“接近戰爭”的大國對峙一共發生過四次:1948年6月的第一次柏林危機,1958年底的第二次柏林危機,1961年年中的第三次柏林危機與1962年10月的古巴導彈危機。通過觀察這些時期的美股表現,可以發現:

1)首先,從大勢角度看,除了第一次柏林危機,因為爆發在二戰後不久,引發全球投資者對於第三次世界大戰爆發的擔憂,進而引發了美股接近一年左右的調整外,其餘兩次柏林危機與古巴導彈危機對道鐘斯指數的影響均屬最多1-2個月的“事件性衝擊”,沒有改變美股整體大牛市的情況;

2)其次,從事件交易的角度看,四次“接近戰爭” 均有一個勝率明顯的“逆勢投資策略”的規律,即:在危機發展到最高潮,市場最為恐慌的時候就是最佳的“買入點”,其後將呈現“V型”反轉:我們統計發現,在最佳“買入點”持有一個月,一個季度和半年的平均收益率分別為8.79%、11.11%及15.01%。

正所謂“行到水窮處,坐看雲起時”。四次“接近戰爭”危機中,這種最佳買入點的“最恐慌時刻”具體指的是:

- 第一次柏林危機中,1948年6月24日,蘇聯全面切斷西占區與柏林的水陸交通及貨運;

- 第二次柏林危機中,1958年11月27日,蘇聯單方面發出“最後通牒”,要求英美法六個月內撤出西柏林駐軍;

- 第三次柏林危機中,1961年7月初,蘇聯領導人赫魯雪夫宣佈暫停復員,並將軍費增加三分之一,發表講話威脅將發動戰爭,踏平西柏林,美國總統甘迺迪作出強硬反應,絕不容重演綏靖政策,要求國會增加32.5億美元的國防預算,徵召部分後備役人員及國民警衛隊入伍,擴大民防及修築防空措施;

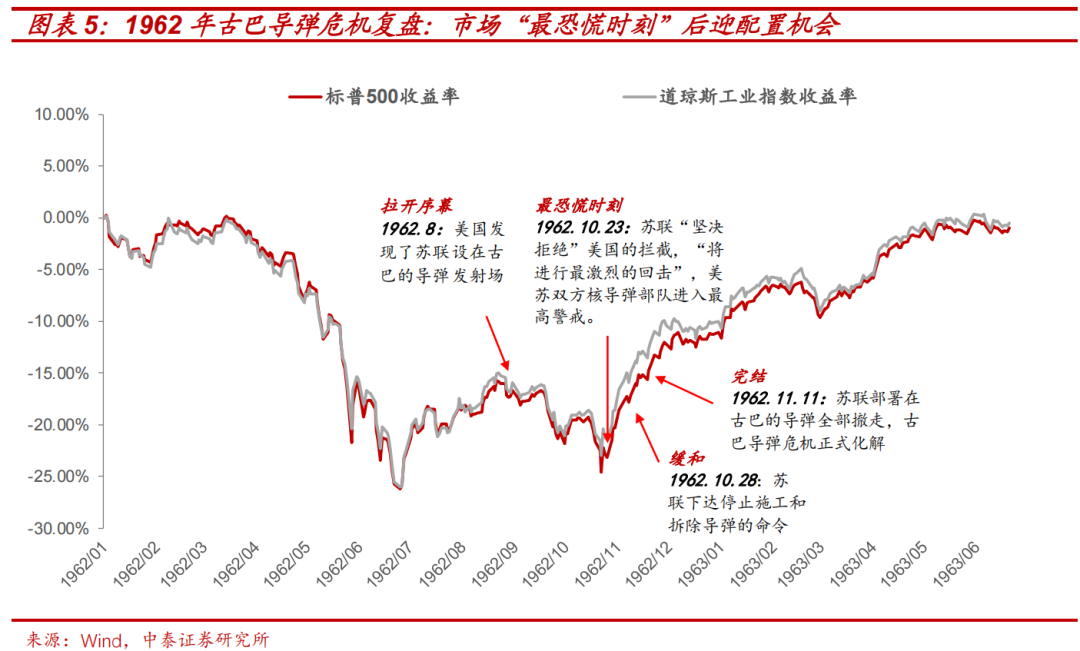

古巴導彈危機中,1962年10月23日,蘇聯政府發表聲明,“堅決拒絕”美國的攔截,對美國的威脅“將進行最激烈的回擊”,同時,美蘇雙方核導彈部隊進入最高警戒。

四次“接近戰爭”的危機中,全球最恐慌時刻之所以成為“逆勢投資策略”收益率最高的“買入點”,本質是由於最恐慌時刻之後,危機局勢本身的迅速緩解和反轉:如:第一次、第二次柏林危機以蘇聯的讓步和解除封鎖告終,第三次柏林危機,以蘇聯修建柏林牆的防禦式措施結束,而古巴導彈危機則以蘇聯撤出在古巴部署的核導彈收場。

3.“逆勢投資策略”高勝率背後的深刻機制:“接近爭”與“以攻代守”的博弈策略

我們認為,這種投資規律不是偶然,這背後是有著深刻的“接近戰爭”的大國博弈策略和邏輯:

1)首先,在核戰爭相互毀滅的背景下,作為實力相對弱小的一方,無論是冷戰時的蘇聯還是當前的俄羅斯,決策者均深知真正的大國間全面戰爭對於國內政權穩定的“災難性後果”,因此,會極力避免發生真正的戰爭。既然真實的戰爭不會爆發,那麼對美股上市公司內生基本面的影響就相對可控,不會改變美股的大趨勢且伴隨冷戰過程的推進,市場逐步定價了“大國對抗增多的時代背景”,故“古巴導彈危機”式的四次“接近戰爭”危機對於資本市場的影響多呈現風險偏好階段性下行的“事件性衝擊”。

2)其次,古巴導彈危機式的四次“接近戰爭”的本質可以視為大國對抗中,實力較為弱小的一方,“以攻代守”的博弈策略。在諸如冷戰這樣的大國博弈之中,面對實力更為強大的美國和西方陣營咄咄逼人的攻勢,如:古巴導彈危機前,美國在土耳其等接近蘇聯腹地的地區部署核武器,本次俄烏危機前,北約不斷的“東擴”與對烏克蘭的支持等,作為實力相對弱小一方的蘇聯和俄羅斯,只有訴諸於彰顯強硬的不惜戰爭的決心和意志才能讓西方重視自己的戰略訴求並提升領導人在國內的威望。在這一過程中,必然伴隨著不斷的局勢升級,直至讓西方社會整體產生某種程度“恐慌”為止,就資本市場而言,風險資產必然在這一過程中迎來一定程度的衝擊和調整。

通過“以攻代守”,實現了一定的戰略目標,諸如:提升領導人政治威望等之後,決策者考慮的是怎樣以“勝利者姿態”,體面的全身而退,而這往往需要展示更加強硬的姿態,並在實質上的“恰到好處”,諸如:柏林危機中,赫魯雪夫修建了柏林牆,本次俄烏危機中,普京通過承認烏克蘭東部兩個州獨立的“既成事實”,確保以體面的強硬姿態,維持了最低程度的地緣現狀。這也是這種“接近戰爭”的危機本身,行至“高潮”即漸近“落幕”,以及“逆勢投資策略”高勝率——資本市場最恐慌的時刻反而容易形成“最佳買點”的背後機制。

四、結語:“落幕”與“開篇”

“高潮”下的“落幕”:綜上,無論從本次俄烏危機中各方利益與博弈策略出發的邏輯推演:各方利益在當前時點已實現“均衡”,俄烏危機事件當前漸近最恐慌的“高潮”,本身也意味著隨時可能“落幕”,因此,市場最為擔心的全面戰爭與俄羅斯原油被強制裁風險大概率不會發生。

還是從歷次“接近戰爭”的大國博弈對市場的影響:在市場最恐慌之時,買入權益等風險資產,賣出原油的“逆向投資策略”總能取得明顯超額收益的歷史規律。均預示著:當前時間點股票等風險資產大概率已階段性觸底,故權益市場投資者無需悲觀;反而當前情緒最為亢奮的原油等商品或階段性見頂,投資者宜適度謹慎對待。

“大變局時代”的“開篇”:雖然就本次俄烏危機本身而言,即將在“高潮”中迎來“落幕”,但是,從中長視角看,由於現有國際法體系與冷戰後的地緣秩序在本次俄烏危機中,首次遭受了明確的衝擊,因此,本次俄烏危機或預示了一個新的“大變局”時代的到來,即:大國間博弈不斷加劇,國家間的不安全感與日俱增,安全在各國供應鏈中的權重越來越高於經濟效率本身。

從這個意義上看,當前俄烏危機既是“落幕”又是“開篇”,而“大變局時代”的“開篇”也或是俄烏危機下,資本市場的真正孕育的真正中長期投資機會所在:半導體上游國產材料、華為國產晶片所配套的軟體生態系統、軍工中的主機廠等國產替代與供應鏈安全的相關細分板塊或將在新的“大變局”時代迎來更多的政策、資源、資金等的支持,值得投資者重點關注。

請先 登錄後發表評論 ~