重新構思全球貿易金融生態系統

重新构思全球贸易金融生态系统

目录

前言

第一節:認真思考貿易金融生態系統中所有參與者的需求

第二節:當前和新的市場參與者的網絡互操作性願景

第三節:建立全球互操作性共識

結論

附加研究

國際商會的數字化標準倡議

監管和技術如何重塑中國的貿易金融

我們需求側研究的詳細見解

技術是當今全球貿易金融的一個組成部分,幷賦能了全球目前使用的許多系統和服務。然而,單靠技術無法提供系統參與者面臨衆多挑戰時所需的完全集成的解决方案。本節概述了這一重新構想的生態系統願景,以及實現這一願景所需的具體要素。

从"数字孤岛"……

在過去幾十年裏,技術的進步産生了各種新的貿易融資方法和參與者,每種方法和參與者都側重于解决傳統流程的缺點。不幸的是,創新往往導致“數字孤島”,即貿易夥伴的封閉系統,通常利用專有技術,圍繞特定用例和痛點進行整合(圖表4)。雖然這些結構可以解决短期挑戰,但它們也可能無意中造成長期的效率低下。

图表4

当前贸易金融资市场的简化描述

這種網絡基本上是支持相互關聯的參與者群體之間開展貿易的平臺,可以采取多種形式。例如,已建立的信息網絡將金融機構與各種規模的單據服務的買方和供應商聯繫起來。集中化供應鏈金融平臺在應付帳款融資和動態貼現領域關注了特定行業和用例。金融科技公司和網絡旨在打破現狀,通常利用區塊鏈技術促進交易,而無需傳統的金融機構參與,幷引入增值功能,如數據分析、可追溯性、智能合同、自動清關、欺詐防範和永久存儲。確實存在一些標準,例如,有些買方和供應商使用全球公認的數字標識符和數字貿易文件。但是,治理和采用分散、且總體上相對較低。在采用標準的情境中,通常也只由個別實體使用,很少在網絡層級上使用。

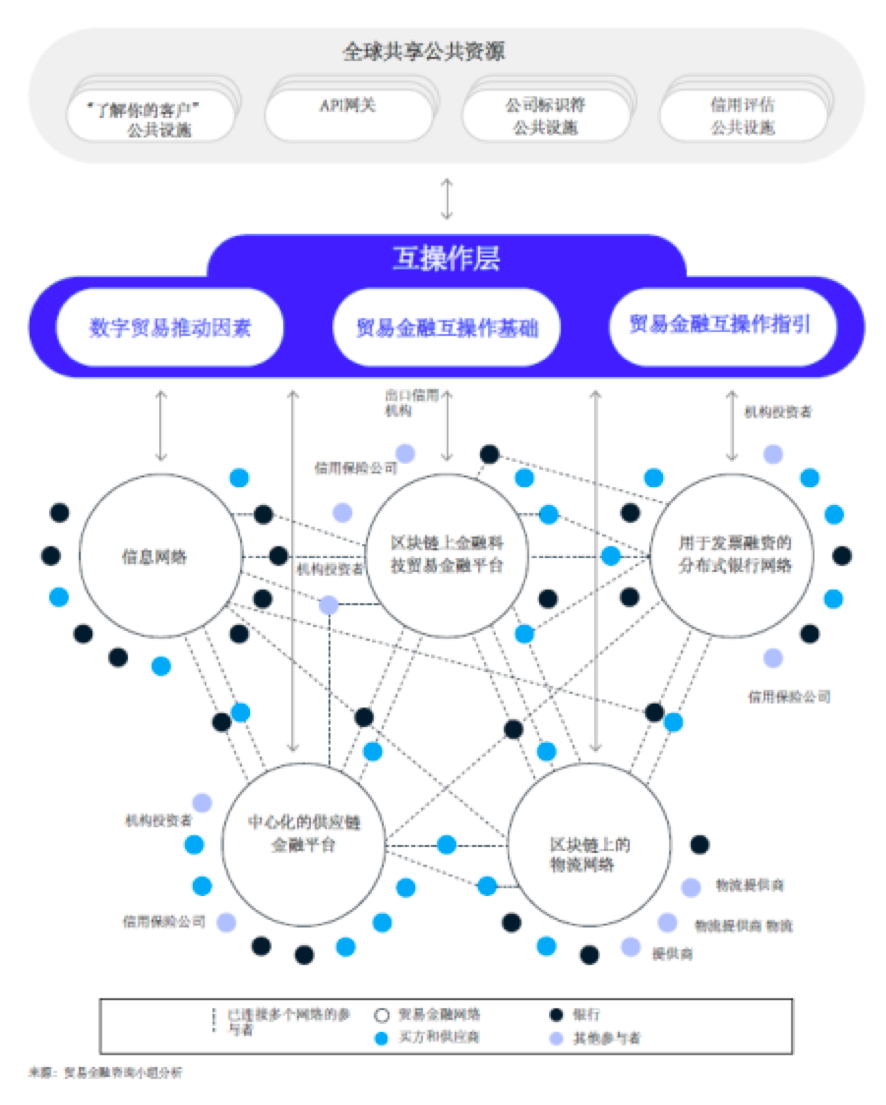

在這方面,未來的全球貿易金融生態系統必然會包括許多網絡。這裏提出的願景包括這些現有網絡,但使它們更易于互操作和訪問。

……到全球互操作性

未來全球貿易融資生態系統願景的關鍵是促進網絡和平臺之間可普遍訪問的“互操作層”。這種模式將大大提高全球效率,部分原因是大幅限制了冗餘,同時能够推動一系列全球共享的公用設施和標準的采用。重要的是,該模型與目前正在開發的定制解决方案兼容,可解决對特定行業、地理區域和其他子群産生影響的當前和未來痛點。

互操作層是一個虛擬結構,旨在充當現有和未來標準、協議和指導原則的保護傘,儘管需要明確,但它不是監管調整或替代的建議。儘管互操作層不會向貿易參與者提供直接服務,但其標準的制定和通用分類法的創建對于高效、真正可互操作的生態系統的運作至關重要。這一結構的治理可以由一個單一的全球行業實體提供,也可以由從多個實體中抽取的一個聯合體提供。他們將爲開放標準、可移植性、包容性和最佳做法提供一個統一的框架,使現有和新網絡中的市場參與者受益。最終目標是使所有參與者在網絡層面融合,以在盡可能短的時間內實現幷促進生態系統的采用,而不依賴于單個參與者(附件5)。

图表5

贸易金融生态系统拟议愿景的简化描述

互操作層將建立一個全球框架,代表貿易網絡和參與者之間無縫交換和交互數據的共同標準。在這樣做的過程中,該互操作層將促進這些操作互動的大規模采用,同時定義和推廣其他的標準和協議,以填補隨著時間推移發現的其他市場缺口。

這一願景受到現有貿易生態系統參與者之間合作的啓發,這些合作在時間、成本和風險緩釋方面産生了效率。中國市場僅提供了一個例子,說明改進在綫風險評估幾乎可以使銀行即時處理貸款申請,可向中小微企業發放數百萬筆貸款(參見第49頁“監管和技術如何重塑中國的貿易金融”)。例如,螞蟻集團的子公司網商銀行與數百家金融服務合作夥伴合作,自六年前成立以來,已經爲4000萬小微企業和農村客戶提供了服務。[15]

根據北京大學數字金融研究所和國際清算銀行的研究,這種基于技術的信用評分模型在預測中小企業貸款違約風險方面優于傳統銀行模型,至少有三個原因。首先,他們利用行爲變量和網絡指標,這些已被證明比典型的資産負債表變量更穩定。第二,如果可用,這些模型納入了實時交易數據,以取代可能過時的財務指標。最後,他們使用機器學習方法,比銀行的傳統綫性模型可更好地捕捉變量之間的非綫性關係。

擬議的新的全球貿易金融行業新互操作層將圍繞四個明確原則進行設計:

-互操作層將作爲一個虛擬框架,促進生態系統貿易融資參與者之間共享標準、流程、協議和最佳實踐。它不是各方必須連接的硬件或軟件實體。

-互操作層將有助于促進現有實體和新實體之間的協作,從而避免數字孤島的擴散。換言之,它幷不打算“重新發明輪子”。近年來,許多組織已將協議和標準引入市場,以實現效率提升;他們的工作應該作爲新願景的一部分加以利用和采納。

-互操作層將有助于與支持貿易金融市場的相關組織協作定義新的標準或準則。

-互操作層應通過構建一個各方都有公平機會參與的架構來促進金融普惠,特別是在中小微企業和新興市場等細分市場。

實質上,該提議主張建立一個共同標準和最佳實踐的架構,以重新構思更具普惠性、協作性和數字化的貿易金融。這種架構可以包括三個主要邏輯模塊:第一,數字貿易賦能技術,這將是實現全球貿易數字化(貿易金融之外)的標準;第二,貿易金融互操作性基礎,或實現貿易金融行業具體數字化的標準;第三,貿易金融互操作性的指導原則,這將是針對市場參與者的非强制性建議,聚焦于提高服務級別,同時降低服務成本(圖表6)。

图表6

互操作层的许多逻辑架构仍有待开发

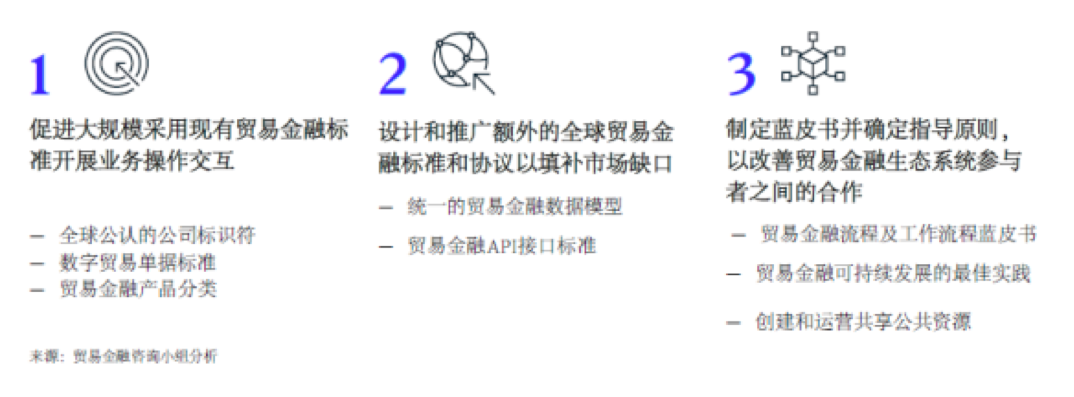

這種架構的一些構建模塊已經在市場上出現,儘管規模不大;其餘仍處于部分開發狀態。因此,互操作層可被視爲三項關鍵任務的核心(圖表7):

1.促進大規模采用現有貿易金融標準開展業務操作交互

2.設計和推廣額外的全球貿易金融標準和協議以填補市場缺口

3.制定藍皮書幷確定指導原則,以改善貿易金融生態系統參與者之間的合作

图表7

A互操作层将完成三部分任务

本節的其餘內容分析了這三項任務,詳細描述了邏輯架構中各種構建模塊及互操作層的潜在作用。

1. 促進大規模采用現有貿易金融標準開展業務操作交互

近幾十年來,各種努力都試圖爲市場參與者的交互帶來靈活性、清晰性和透明度。進展的障礙之一是缺乏共同標準。[16]在質量管理和環境管理等領域,ISO標準使企業能够降低成本、提高生産力和新市場准入。中小企業一直是遵循標準的受益者之一。擴大現有貿易標準的采用可以爲貿易金融生態系統帶來類似的好處。

互操作層的核心任務是支持在貿易融資生態系統演變的背景下對現有標準進行全面審查和闡述,幷支持大規模采用選定標準的倡議(圖表6的底層)。三項貿易金融動議即爲可獲益的例證,而私營和公共實體更廣泛地采用標準,以及技術的持續進步將推動三項貿易金融動議。

當一家公司開立金融機構賬戶或進口商通過跨境轉帳向出口商付款時,必須明確識別交易對手。這是“瞭解你的客戶”的要求,也是爲了遵守某些國際監管對潜在制裁的國際資金流動進行篩查的要求。許多舉措旨在證明一家公司的身份,進而證明其是否適合從事某些交易。這可能不僅需要驗證其合法注册國(或者其與可信網絡的關聯),還需要驗證其所有權和結構。

考慮到替代方案的豐富性,最有效的模式將是市場參與者有權根據規模、接受度和普遍性選擇一個可信賴的身份提供者,幷確信其可與更廣泛的貿易生態系統互操作,從而提高靈活性和成本效率。身份提供可以由成熟的行業公用事業公司進行管理,這些公用事業公司可以是本地的、區域的,甚至是全球的。數個現有舉措旨在解决這些合規及監管問題的用例:

—法人機構識別編碼(LEI)。爲了提高全球市場的透明度,LEI對參與金融交易的法人機構提供了清晰且唯一的驗證。它是由金融穩定委員會設立的全球法人機構識別編碼基金會(GLEIF)開發的字母數字代碼。LEI使複雜流程中的兩個關鍵活動簡單得多:實體驗證和實體歷史跟踪。自2012年獲得二十國集團認可以來,約200個國家的190萬實體已獲得LEI。金融穩定理事會發現,當LEI作爲國際標準制定的一部分時,采用LEI使用最爲成功。[17]場外衍生品交易就是這種情况,在大多數司法管轄區,采用率接近100%。據報告總結,除此之外,LEI的采用率仍然很低。根據麥肯錫之前發布的分析,如果銀行使用LEI識別國際實體,幷自動跟踪信用證開立的歷史記錄,則每年可節約2.5億至5億美元。[18]他們可以再節省10%(20億至40億美元)的客戶准入成本。[19]

—歐洲數字識別(EDI)。2021年6月[20],歐盟委員會提出了EDI框架,該框架將向歐盟所有個人和企業提供。成員國將向企業提供公共機構或私人實體給予的數字錢包,這些錢包能够連接到其國家數字身份。這項倡議支持《歐盟數字指南針》,該指南針力爭到2030年,90%的中小企業至少實現數字身份的基本水平,四分之三的公司采用雲計算、大數據和人工智能。[21]

—去中心化標識符(DID)。DID是一種新型標識符,由促進互聯網標準化的組織W3C [22]設計,它支持可驗證和去中心化的數字身份,可供組織和數據模型使用,幷且是“自主”的,即不依賴于任何出具機構。

數字貿易單據標準

跨境交易通常要求交易參與者出具和共享大量文件。這些文件可能包括采購訂單、發票、提單、關稅支付收據和其他官方授權書的紙質和電子副本。其中許多單據也是貿易金融的關鍵,需要金融機構進行大量的後臺人工處理,這些金融機構通常通過郵政服務接收這些單據的紙質副本。根據數字化集裝箱航運協會的最新數據,只有0.1%的提單是以電子方式簽發的。[23]

通過將參與者轉移到電子的、可轉讓的貿易單據上,有很大的潜力提高效率。考慮到新冠疫情的複雜性,這一點尤其如此,例如運輸路綫中斷、受限制的快遞服務阻礙了實物的轉移,以及通常手工檢查收到的紙質郵件的後臺員工的遠程工作安排等。

雖然已經作出了試圖使電子文件被法律接受的許多努力,但聯合國國際貿易法委員會(貿易法委員會)和數字化集裝箱航運協會這兩個實體特別注重克服貿易單據數字化方面的障礙。聯合國國際貿易法委員會是一個專注于國際貿易法的聯合國法律機構。24年多以來,它一直在促進國際商業規則的協調統一,以實現貿易現代化,消除或减少國際貿易流動的法律障礙,建立一個共同的法律標準,以提高跨境交易的可預測性。2017年,該機構推出了《電子可轉讓記錄示範法》(MLETR)[24],在法律上承認使用電子可轉讓記錄在功能上等同于有形單據,如匯票、支票、本票和倉單。這些工具的電子特性還可以捕獲動態信息,例如船舶載貨的位置,從而有助于整合供應鏈的物流和資金流。儘管新冠疫情産生了數字化需求,但除了巴林和新加坡以外,仍然很少有國家采用《電子可轉讓記錄示範法》。2021年5月,七國集團成員國(G7)宣布致力推動其采用,包括參與國政府應采取的一系列步驟,以消除國內法律障礙。

數字化集裝箱航運協會正在牽頭制定電子提單(eBL)的開源標準,以促進客戶、集裝箱承運人、監管機構、金融機構和其他行業利益相關者之間的溝通。在跨境貿易交易所需的衆多單據中,提單尤爲重要,因爲它賦予了基礎交易中貨物所有權,而貿易價值鏈上大多數的參與者都依賴于提單。2019年,該集團啓動了一項爲期多年的電子單據計劃,旨在爲端到端航運集裝箱電子單據提供標準,涵蓋各種要素,包括行業藍圖、數據和接口、物聯網、以及停靠港即時電子文檔和網絡安全等。[25]這些標準與聯合國貿易便利化與電子商務中心保持一致,以確保形成全球行業框架。

貿易金融産品分類

貿易金融主題的高度特殊性導致采用了一系列通常不一致、不透明、甚至互相矛盾的表述和術語。例如,“供應鏈金融”涵蓋商業融資(包括國際貿易)中的廣泛産品、方案和解决方案。它被用來指單一産品或一系列産品和解决方案,旨在解决處于越來越複雜的供應鏈中的買方和供應商的需求,特別是在在賒銷交易情况下。

2016年,由跨國貿易組織支持的“全球供應鏈金融論壇”發布了《供應鏈金融技術的標準定義》,[26]旨在建立適用于國內和國際供應鏈的一致和共識。這項工作在一個國際和跨行業小組的指導下由一個資深從業者團隊實施。第一版包括八種已確定的核心技術定義。2021年,爲了進一步澄清所討論的概念,論壇隨後在與行業專家深入討論的基礎上,隨後發布了《供應鏈金融技術標準定義的升級版》。[27]

這種産品分類法可以通過其他工具加以擴充,例如目前出版物中尚未涵蓋的跟單業務,幷將其視爲需要定期更新的“活文件”。金融機構廣泛采用全球供應鏈金融論壇提出的分類法,這將大大提高客戶瞭解、比較和選擇其貿易融資需求的最佳解决方案的能力,幷將這些産品視爲其他融資模式的一個有吸引力的替代品。客戶將能够權衡各種備選方案的優缺點,幷與融資提供商和支持社群進行更明確、更相關的對話。此外,采用術語表和貿易産品分類中展現的標準化“貿易金融語言”,將對迅速崛起的一系列貿易平臺和市場大有裨益。

2. 设计和推广额外的全球贸易金融标准和协议以填补市场缺口

如前一節所述,已多次嘗試在市場參與者之間創建一套通用標準。然而,迄今爲止,相對于全球貿易金融市場的規模而言,這些標準的采用程度有限。在這種背景下,該提案的使命(附件7)是鼓勵貿易金融界開發和采用必要的附加要素,以提高行業靈活性和活力,尤其是在技術互操作性方面。在這一願景中,應將兩個核心要素視爲促進貿易金融中全面技術互操作性的主要附加標準。

統一的貿易金融數據模型

鑒于既定的基礎數據戰略,銀行在跨機構安全共享信息方面越來越熟練。數據模型指定要捕獲的信息,以及應該如何存儲和處理這些信息。在定義了標準産品分類法的情况下(如前一節所述),數據模型將管理如何表示特定産品,幷將設置規則,說明哪些交易記錄是必需的,哪些是可選的,如何將此類數據標記到技術信息和存儲系統中,以及每條記錄應使用哪些技術格式。包括監管機構在內的所有參與者積極參與解决當地障礙的流程是至關重要的。

在許多獨立組織必須交換數據的環境中,信息交換必須統籌協調,以實現所有參與者的利益最大化。幾十年來,SWIFT實現了金融交易數據跨行的結構化交換,從而産生了數十種信息類別和結構,以更好地支持信用證、國際保函等特定交易類別。在某些情况下,其他企業通過SWIFT提供的“企業貿易”采用這些標準,這是一項銀企交換標準化貿易數據的單一渠道服務。任何規模的公司實體都可以,例如,向其銀行申請信用證或保函,幷從銀行收到相關通知。

最近,金融科技公司提出了新的數據模型,用于與新交易平臺進行交互。其中一些方案基于區塊鏈技術。正如麥肯錫發布的另一份報告所强調的那樣[28],貿易金融是區塊鏈應用的合適場景,特別是在數據的標準表示方面。隨著貿易融資在産品、服務和數字互聯方面變得更加複雜,跨所有産品、渠道和事件的通用統一數據模型對于確保充分的互操作性變得更加重要。

一個有用的案例研究是國際掉期和衍生品協會的共同域模型(ISDA CDM),該模型創建了交易和産品提供了標準表達,使公司能够開發可互操作和可擴展的自動化解决方案。隨著時間推移,衍生品市場中的公司各自建立了自己獨特的數據結構。這種脫節非但沒有帶來商業優勢,反而導致企業需要持續協調其貿易活動。共享標準實現了這項任務的自動化,産生了寶貴的效率。[29]貿易生態系統同樣將受益于與貿易金融交易有關的所有數據集的統一,最終目標是提高可見性和透明度。統一的數據模型可以充當不同生態系統之間的橋梁,允許跨多個服務的數據源明確語境,幷爲數據的一致使用、組合和關聯奠定基礎。

最近的一個例子是香港金融管理局(金管局)于2021年6月推出的“商業數據通(CDI)”,這是其金融科技2025戰略的主要舉措之一。“商業數據通”是一種基于同意的數據基礎設施,允許中小微企業與金融機構共享其經驗證的數據,用于貿易和投資融資貸款。預計將于2021年底進行試點,重點關注商業數據,以促進銀行使用替代信用評分。“商業數據通”的更大成功將取决于利益相關方的積極參與,包括銀行界和特定行業的數據提供商。

貿易金融API標準

API已發展成爲貿易生態系統核心參與者互動的有效手段。此類代碼無縫嵌入數百萬個網站、企業資源規劃(ERP)系統和移動設備,以及其他渠道中,徹底改變了參與者處理和訪問信息的方式。然而,隨著用于貿易金融的API實現標準化,這些交互將變得更加有益。

這可能以幾種方式發生。API可以通過法規推進,正如《支付服務指令2》(PSD2)一樣,其目的是增加泛歐競爭,幷在銀行和非銀行之間提供公平競爭環境。這也可能源于自下而上的行業倡議,例如之前討論過的數字化集裝箱航運協會案例(參見第23頁),其中各方同意使用標準化的API來交換電子提單。這些方法可以趨同:例如,《支付服務指令2》幷沒有明確定義API的技術編碼,而是爲銀行就執行付款或交換帳戶信息的API達成一致鋪平了道路。

這促成了API工作組的産生,包括柏林工作組、STET、波蘭工作組,以定義符合PSD2法規所需的標準。

目前,貿易金融缺乏一套標準的API來支持其各種服務。因此,一些銀行定義了自己的專有B2B API目錄,以連接企業與客戶,執行貿易金融交易。如果這些客戶希望連接另一家銀行,他們可能需要投入額外的成本、時間和資源來整合這些系統。此外,技術提供商和B2B貿易平臺正在爲他們專有的貿易産品增加自己的API標準。這導致了API集成的增加,而這本可以通過貿易金融API的標準化來避免。

市場顯示有明顯的這一需求緊迫感,麥肯錫最近發布的一份關于交易銀行API開發的調查報告就證明了這一點。[30]40%以上的受訪銀行將缺乏API標準作爲進一步制定API戰略的主要挑戰。在同一份研究報告中,一些貿易銀行服務,包括發票融資、供應鏈金融、保理和跟單貿易金融,被認爲未來三年API領域增長潜力最大的服務,與目前的API部署相比,增長率爲2.5到近8倍。

3. 制定藍皮書幷確定指導原則,以改善貿易金融生態系統參與者之間的合作

在貿易生態系統參與者的日常交易流程中廣泛采用當前和未來標準之前,還有很長的路要走。僅是廣泛應用標準是不够的;在很多情况下,貿易參與者將從應用特定的最佳實踐或外包特定商品化活動形成對核心貿易交易的補充中獲益。

互操作層的第三個作用是作爲全球貿易金融智庫發揮作用,貿易參與者可以在其中采納建議,實現以前無法想像的規模經濟。重新構思貿易生態系統的重要支柱是創建和使用藍皮書和最佳實踐(信息概要、建議、模板和流程),以進一步提高效率。儘管在所有國家或甚至在廣泛的群體中完全統一標準或法規可能被證明是不可行的,但這種信息共享可以通過增加透明度和促進特定市場參與者之間的共識來實現一些相同的目標。

互操作性層的另一個潜在作用涉及圖表6頂層定義的三個領域:貿易金融流程和工作流藍皮書、可持續性最佳實踐,以及設置和運營共享公用設施的指南。

貿易金融流程藍皮書和工作流

藍皮書可以在不同的職能部門(法律、技術、運營)和地理區域傳播共同的規則。即使不總是具有法律約束力,這種共同做法也會引發進一步的規模經濟。在這方面,市場參與者將受益于行業協會或者甚至私營網絡創建的經驗證的流程的部署。

例如,在《2019年亞太貿易便利化報告》中,[31]聯合國亞太經濟與社會委員會(ESCAP)和亞洲開發銀行基于在該地區優化貿易金融的最佳實踐,確認了一套50多項貿易便利化舉措。他們關注的重點是跨境貿易和中小微企業,根據該報告,這些企業面對貿易不確定性是最爲脆弱的。報告預測,實施擬議措施可以降低貿易成本,足以抵銷當前的關稅。

通過其行業內的許多貿易組織和傳道者,互操作層將被定位爲記錄和傳播全球互操作性藍皮書和最佳實踐。該指南可包括既定和廣泛的實踐,以及基于最新技術進步優化貿易金融流程和工作流的建議,以促進行業服務水平的持續發展。指引和最佳實踐可涉及以下領域:

與B2B貿易平臺和市場互動,解釋平臺和市場原型,它們扮演的角色,以及如何利用他們的能力。

—人工智能(AI)技術,特別是在自然語言處理領域,目前被金融科技公司和技術提供商應用,例如,在跟單業務交易中實現接近100%的自動化處理。

—全渠道實現卓越的數字客戶端交互,可以在門戶網站、ERP/API和移動以及新興和未來渠道(如物聯網和虛擬現實)上提供指引。

—基于實時數據的信用評估工作流,因爲如要縮小1.7萬億美元的融資缺口、促進對中小微企業的包容性,特別是在新興市場,將需要對信貸流程和工作流程進行重大變革。互操作層可以爲商業銀行、信用保險公司、出口信貸機構和機構投資者提供一個框架,縮短信貸評估流程幷提高其準確性。

貿易金融可持續性最佳實踐

公共和私營公司越來越多地在其原則中持續嵌入可持續融資[32],爲公司設定了具體目標,以實現其利益相關者期望的可衡量的可持續性。投資時即考慮對環境、社會和治理(ESG)的影響,這一做法已帶來全球可持續投資達到30萬億美元的峰值[33]。這些目標和投資是195個國家在2015年聯合國大會上承諾的努力的一部分,這些國家同意到2030年實現17個可持續發展目標 (SDGs)。

貿易金融界認識到他們在實現這些目標方面可以發揮重要作用。[34]這是可持續貿易金融産品獲得新維度的時機,金融機構、出口信貸機構和貿易組織的議程更加注重可持續性目標。對貿易産品新品種的需求增加了,許多此類解决方案已經存在。例如,可持續裝運信用證可以爲滿足可持續性標準的農業貿易提供貼現融資,如果信用證與旨在緩解氣候變化的項目(例如光伏組件)相關聯,則可以被認定爲“綠色”信用證。在一些可持續性相關的供應鏈金融方案中,供應商根據一套準則進行評級,達到給定閾值的供應商可以更優惠的利率獲得融資。可持續貿易金融的采用還應鼓勵金融機構爲機構投資者建立新的貿易可持續資産類別。此外,SWIFT最近宣布,其KYC注册中心將成爲第一家加入國際商會關于客戶盡職調查的《可持續貿易金融指南》的全球公共設施,該指南已被半數以上的成員金融機構采納。[35]

這些有前景的趨勢將面臨不可避免的挑戰。例如,今天,“綠色”的定義仍然不一致,可持續貿易還沒有一個明確的分類法。缺乏市場標準和指南來創建新的貿易資産類別仍然是一個很大的制約因素,需要進一步努力推動KYC登記的廣泛采用。互操作性層有助于協調和實施貿易金融可持續性議程的關鍵要素,幫助縮小貿易金融市場的差距,包括貿易金融可持續産品的分類以及投資和金融實踐的原型。

建立和運營共享公用設施的指南

共享公用設施可以由專門提供服務的(盈利或非盈利)組織構成,其資源和知識池提供了比單個市場參與者可獲得的更爲有效的結果。它的一個基本特徵通常是專注無差异化服務,在這種服務中,提供獨特的功能或方法則很少或無法從使用者身上獲益。例如,在幾個國家運營的貿易參與者可能會發現,利用數字身份識別專用設施很方便,而不是獨立跟踪不同注册管理機構之間的差异和利弊。

共享公用設施的概念幷不新鮮,但數字基礎設施的進步以及數據分析、網絡和標準的進步,都將凸顯其重要性。麥肯錫2019年的一項研究確定,銀行可以通過將無差异化活動轉變爲模塊化行業公共設施,將成本收入比提高200-400個基點,有形資産回報率提高60-100個基點。[36]一個長期以來的例子是,金融機構受益于聘請專門從事現金押運的公司,而不是每家金融機構維護自己的裝甲車隊,幷承擔相關(和重複的)維護和安保費用。同樣,一些銀行選擇將其信用卡業務的收單和處理功能外包給專注于該領域,幷達到一定規模和效率的公用事業公司。

互操作層可以利用通用協議的標準化和便携性,幫助觸發共享公用設施的激增。《支付服務修訂法案2》(PSD2)就是類似事件的一個明顯例子,它在許多歐洲國家引發行業反響,催生了一個新的、蓬勃發展的行業公用設施市場,專注于提供網關服務,成爲當今基于API的開放銀行生態系統的前身。

我們預計,各公司(金融科技公司和老牌公司)都將有興趣爲新的數字貿易生態系統提供服務,産生規模經濟,幷整體上造福市場。我們進一步設想,在身份和數據的便携性發揮關鍵作用的數個領域,多元化的新成員之間的競爭將在去中心化的基礎上展開。以下是潜在行業公用設施的示例,他們將由互操作層發布和擴展的標準、藍皮書和指導原則來支持和推動。

—實時貿易信用風險評估,無論是在公司還是交易層面。市場參與者引入這些服務可對潜在風險負有責任;信息來源、計算和模型可外包給共享公用設施。

—KYC與反洗錢,其基本流程主要獲取訪問公共資源池在的數據。數字化身份、標準和數字化單據的擴展爲實現這一無差別服務的規模效益提供了機會。

—全球數字化身份,可以引導市場參與者找到各種全球身份提供者及其用例。例如,一家在全球運營的公司可能希望利用一種服務來明確識別一家公司及其股東,從而實現更快和更安全的客戶准入。

—用于增值服務的API網關,解决新興市場需求。隨著更多貿易相關的服務通過API方式獲取,銀行和其他金融服務商將致力于將此類服務納入其客戶服務的全流程。例如,許多物流參與者通過API提供追踪查詢服務。市場參與者可以從一站式網關的使用中受益,該網關爲此類API提供商的廣闊市場提供單一接入點。

互操作層不僅可以便利貿易金融,還可以提高全球貿易生態系統參與者的表現。下一節概述了在參與者進行潜在的三階段推出計劃時,互操作層對每個階段的參與者的好處。

[15] “网商银行应用数字技术实现农村客户创历史新高",新闻报道,蚂蚁集团,2021年6月23日,antgroup.com。

[16] 史蒂芬•坡拉斯盖,贝琳达•雷耶斯和希瑟•塔利斯,"设定门槛:生态系统服务标准" 《美国国家科学院院刊》,2015年6月16日,第112卷,第24期,pnas.org。

[17] 法人机构识别编码实施情况专题审查,金融稳定委员会,2019年5月28日,fsb.org。

[18] 法人机构识别编码:唯一交易对手身份识别价值,2017年10月,McKinsey.com。

[19] "LEI改变银行业的客户生命周期管理的力量:40亿美元的开端",全球法人机构识别编码基金会,2019年10月29日,gleif.org。

[20] “欧盟委员会提议为所有欧洲人提供一个可信和安全的数字身份”,欧盟委员会新闻稿,2021 6月3日,ec.europa.eu。

[21] 欧洲的数字十年:委员会设定了到2030年实现数字化赋权欧洲的道路,"新闻稿,欧盟委员会,2021年3月9日,ec.europa.eu。

[22] "去中心化标识符(DID)v1.0",W3C,2021年8月3日,w3.org。

[23] 提单标准:电子化路线图,DCSA,2020年12月,dcsa.org。

[24] 《贸易法委员会电子可转让记录示范法(2017年)》,联合国国际贸易法委员会通过 2017年7月13日,uncitral.un.org。

[25] 《电子文档:为无纸化贸易奠定基础》,数字化集装箱航运协会,dcsa.org。

[26] 《供应链金融技术的标准定义》,全球供应链金融论坛,2016年,supplychainfinanceforum.org。

[27] 供应链金融技术的标准定义升级版,全球供应链金融论坛,2021年,supplychainfinanceforum.org。

[28] 布兰特•卡森;朱利奥•罗曼里黎;帕特里夏•沃尔什和阿斯卡特•竹玛夫,《超越炒作的区块链:战略商业价值是什么?》,2018年6月,麦肯锡网站。

[29]《ISDA公共域模型》,ISDA,2019年10月14日,ISDA.org。

[30]阿莱西奥•博塔、农西奥•迪吉亚科莫、雷玛•杰恩、普拉卡•坡瓦、朱利奥•罗曼里黎 和阿道夫•图农,《从技术工具到商业资产:银行如何使用B2B API促进增长》,2021年10月,McKinsey.com。

[31] 《2019年亚太贸易便利化报告》,2019年9月。

[32] 《可持续金融涉及投资决策不仅考虑金融回报也考虑环境、社会和治理因素》,Ming Chun Tang, “可持续金融101:如何为这个星球调动资金”,景观新闻,2021年6月14日,news.globallandscapesforum.org

[33] 经合组织已将ESG定义为《为了全球福祉由公司制定并采纳的一套可持续原则》。来自Witold Henisz, Tim Koller, 和Robin Nuttall的投资数据,“ESG创造价值的5种方法”麦肯锡季报,2019年11月, McKinsey.com.

[34] 详见,如,国际商会全球出口融资委员会可持续工作组白皮书,《出口融资中的可持续性》,国际商会,2021年9月,iccwbo.org.

[35] 《SWIFT和ICC合作推动贸易融资可持续性》, SWIFT, 2021, swift.com.

[36] 《 最后一次中途加油?是时候拿出大胆的后周期举措了》, 全球银行年度评论,2019年10月, McKinsey.com

中国国际商会/国际商会中国国家委员会组织翻译

译审:徐 珺

翻译:李晓丽 杨慧 奚琳 秦浩东

请先 登录后发表评论 ~