從案例看租賃行業信用分析要點

1)租賃公司的五級分類標準相對模糊,存在更大的人爲調整空間以及潜在的刻意隱瞞情况,因此在實操中給出以下幾點建議:

①關注資産五級分類的嚴謹程度;②注意關注率高企的租賃公司;③可結合涉訴案例一幷分析;④可引入逾期率指標。

2)租賃公司消化不良資産存在著撥備、利潤和資本三道防綫,因此在信評實踐中建議:

①謹防計提高額信用减值損失的公司,容易吞噬大量的利潤,導致盈利能力承壓;②謹防撥備覆蓋率較低的公司,如果撥備計提不够充足,出現不良項目時容易擊穿風險防綫,導致侵蝕資本。

3)判斷租賃公司的風險偏好建議穿透至底層項目,ABS基礎資産及企業預警通是好的研究抓手。

①ABS基礎資産的數據大多可以直接從募集說明書中找到具體的客戶情况、貸款期限和利率,可以推斷公司大致的風險偏好和主要客戶;②企業預警通的租賃融資事件可以批量導出投向的客戶、借款餘額、貸款利率和期限。

01

—

若說股東端决定了租賃公司的“先天禀賦”,那資産端則更像是租賃公司的“後天積累”。投向了哪些行業、投向了哪些區域、業務下沉至何種程度,這些都是租賃公司在經營中播下的種子,這也將在未來給公司帶來成熟後的果實。而這果實是碩果還是無收,是盈利還是虧損,是現金牛還是不良爛攤子,則需要我們從財報數據、公開資料等各種信息來提前進行預判。

02

—

不良率、關注率、逾期率

不良率和關注率的高低可以在一定程度上反映租賃公司的業務策略、風險偏好和風險管理能力高低,幷預示其未來的盈利表現和財務安全性。

但同時需要注意的是,不同于商業銀行五級分類標準較爲清晰、監管對資産分類真實性的檢查更爲嚴格,租賃公司的五級分類標準相對模糊,存在更大的人爲調整空間以及潜在的刻意隱瞞情况。

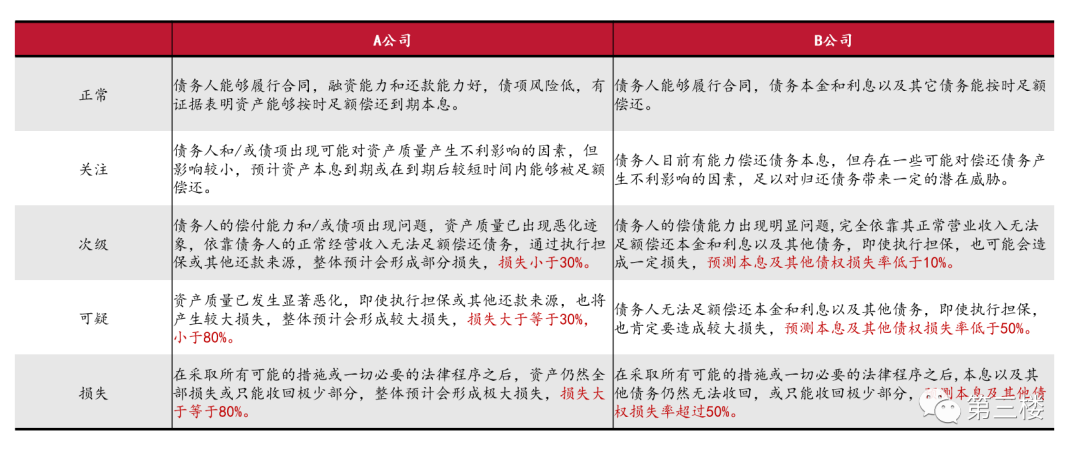

以某兩家商租公司爲例,同樣是以預期損失率作爲五級資産的劃分標準,其中B公司的劃分嚴謹程度明顯弱于A公司。

图表:两家租赁公司五级资产划分标准对比

数据来源:评级报告,募集说明书,首创证券资管部整理

因此,在實操中給出以下幾點建議:

1)關注資産五級分類的嚴謹程度。例如90天以上逾期應收融資租賃款金額顯著高于不良類應收融資租賃款,或者關注類資産較大且具有較高的遷徙率,那麽實際的資産質量問題可能要比指標反映的情况更加嚴重。

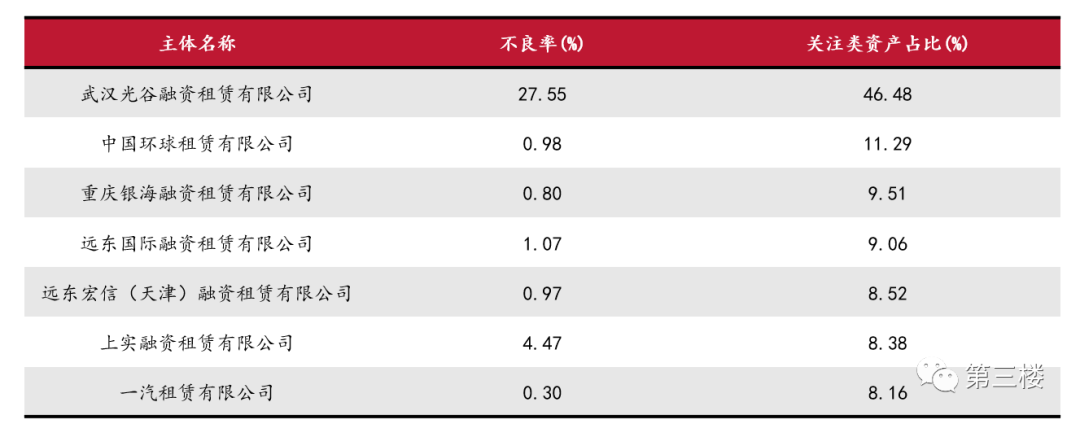

2)注意關注率高企的租賃公司。這背後可能有兩種原因,一是在認定關注類資産上秉持更加審慎的態度,采用嚴于行業平均的標準;二是通過將部分不良資産(次級類+可疑類+損失類)認定爲關注類資産,以此降低不良資産的總額,從而實現美化不良率的目的,需要格外警惕第二種情况。

图表:关注率高于8%的租赁公司(截至2021年末)

数据来源:评级报告,募集说明书,首创证券资管部整理

3)可結合涉訴案例一幷分析。一是判斷公司的風控能力,二是判斷資産回收概率。以中建投租賃爲例,歷史來看,中建投租賃踩雷了輝山乳業(3億)、利源精製(1.5億)、宏圖高科(1億)、中孚電力(1.6億)、永泰能源(8億)、香港航空(16億)等企業。同時,中建投租賃正在起訴中利電子,要求其支付約7億元的逾期款。

雖然中建投租賃股東背景較好,可保其短期內風控可控,但不斷的踩雷和高額的信用减值反映出公司的准入考核和風控能力較弱,在一定程度上侵蝕了公司的利潤,同時租賃款的回收不暢也容易導致現金流邊際惡化。後續仍然緊密關注其不良資産的生成情况以及存續壞賬的回收情况,可能是形成其估值波動的主要誘因。

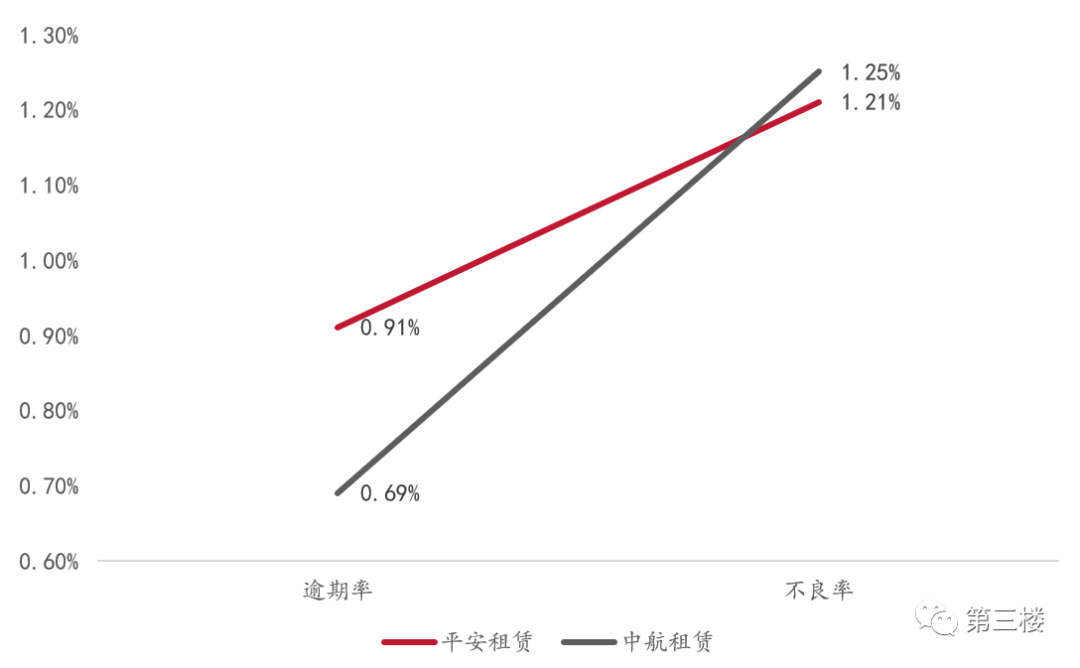

4)可引入逾期率指標來進行同業比較和分析工作。逾期率是資産質量的前瞻指標,幷且相較于不良率而言,不同公司的標準較易統一。以中航租賃和平安租賃爲例,雖然兩者2021年不良率相同,但是逾期率差距較大。

图表:平安租赁与中航租赁不良率、逾期率对比

数据来源:评级报告,募集说明书,首创证券资管部整理

03

—

信用减值損失、撥備覆蓋率

租賃公司消化不良資産存在著撥備、利潤和資本三道防綫。1)當存在超額撥備時,租賃公司利用撥備核銷不良資産降低不良率,同時導致撥備水平下降;2)當撥備水平下降到一定警戒水平時,需補計撥備,以消化新增不良貸款,同時導致利潤减少;3)若撥備水平下降至監管底綫、當期利潤難以覆蓋撥備補計,就會形成貸款損失準備缺口,直接侵蝕其資本金。

資産减值準備、信用减值損失、撥備覆蓋率之間存在著勾稽關係。1)租賃公司計提資産减值準備對應的即爲信用减值損失,一個在資産負債表,一個是利潤表,方向不同、金額相同,計提信用减值損失的時候已經對利潤造成影響;2)當核銷掉資産减值準備的時候,撥備會不充足,需要繼續計提以滿足撥備需求,將形成新的信用减值損失,從而影響到利潤。

基于上述理論分析,在信評實踐中建議注意以下幾點:

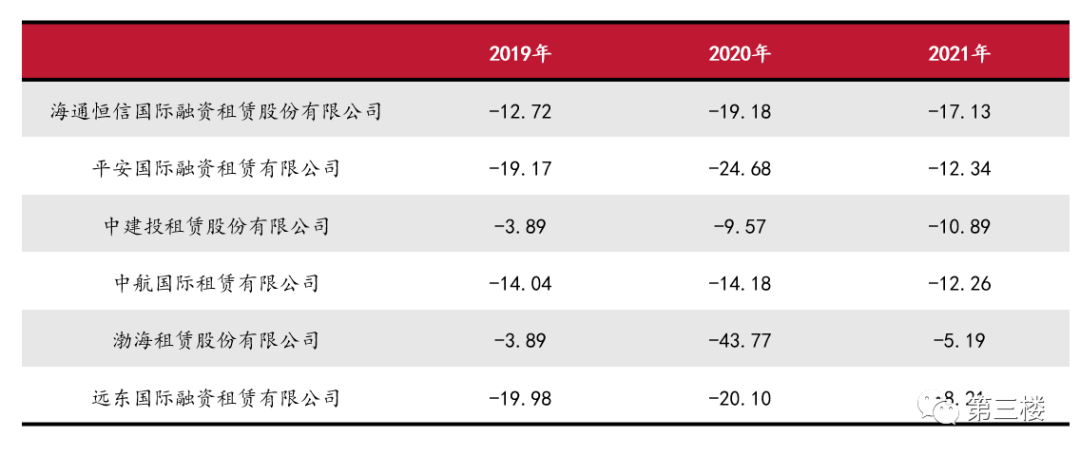

1)謹防計提高額信用减值損失的公司。例如,HTHX自2018年起持續計提高昂的信用减值損失,吞噬了大量的利潤,導致其盈利能力持續承壓,ROA和ROE下降過快,且出現了增收不增利的情况。又例如,YD租賃近年來同樣計提高額的信用减值損失,可能與其資産投放相對下沉,近年來頻繁涉及到貴州、雲南等地非標違約的負面輿情有關。

图表:近三年来高额计提信用减值损失的租赁公司

数据来源:评级报告,募集说明书,首创证券资管部整理

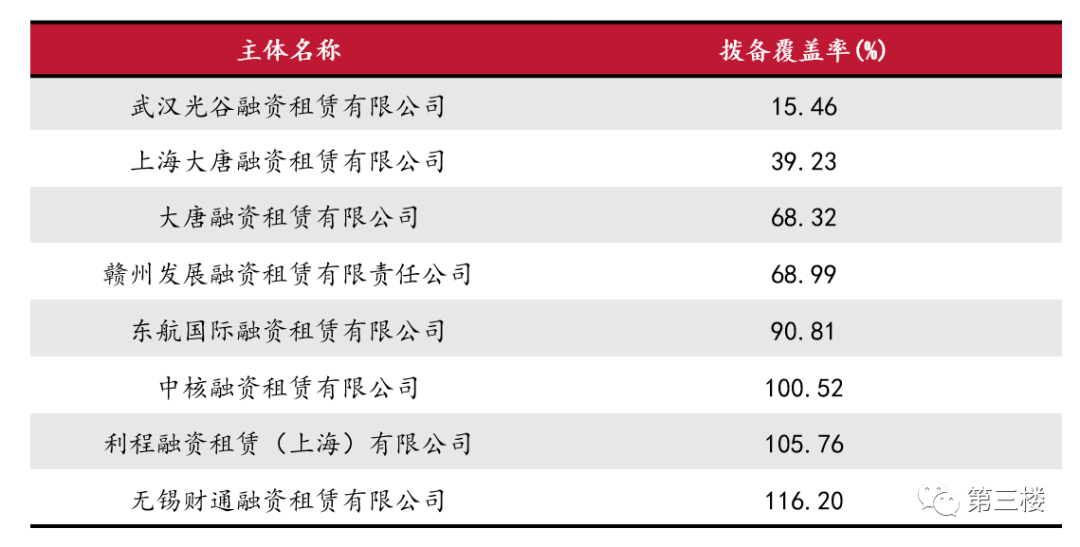

2)謹防撥備覆蓋率較低的公司。前面理論分析提到,撥備是租賃公司消化不良資産的第一道防綫,如果撥備計提不够充足,那麽出現不良項目時,有可能會擊穿風險防綫,導致侵蝕資本,甚至淨資産出現負值。

图表:拨备覆盖率小于120%的租赁公司(截至2021年末)

数据来源:评级报告,募集说明书,首创证券资管部整理

04

—

风险偏好

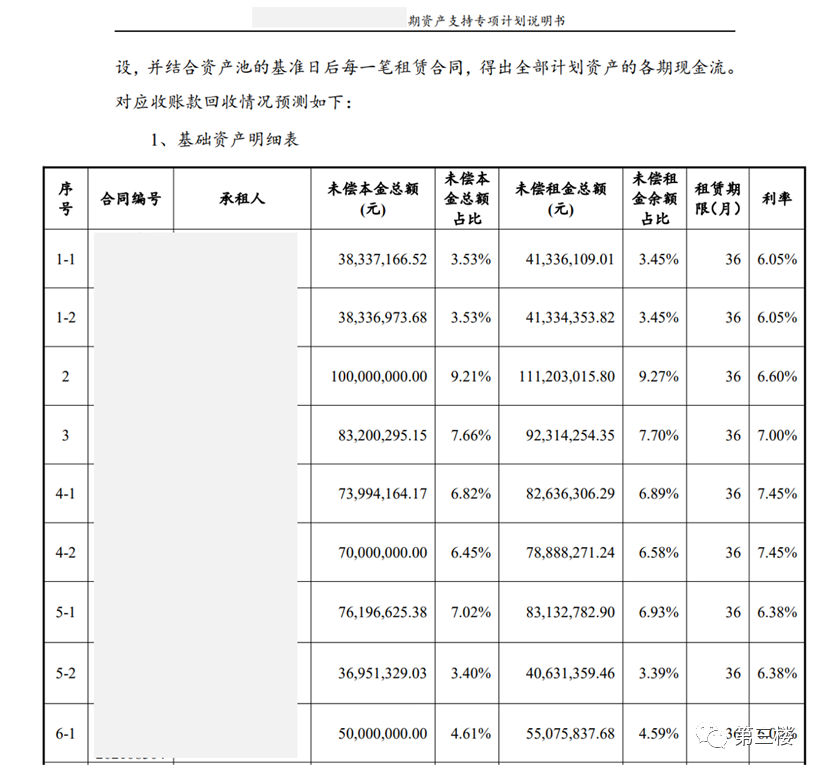

判斷風險偏好最簡單直觀的指標就是收息率(利息收入/生息資産平均餘額),收息率越高相對來說資産越下沉。但收息率往往是躺在賬面上冰冷的數據,且很容易就能被粉飾,所以穿透到底層資産才是最佳途徑。但不同于擔保公司,租賃公司的底層投放數據獲取相對困難,因此,租賃公司所發行的ABS基礎資産是一個不錯的研究抓手:

一方面,ABS基礎資産的數據大多可以直接從募集說明書中找到具體的客戶情况、貸款期限和利率;另一方面,爲成功發行ABS,租賃公司往往會選擇較爲優質的資産進行封裝,若ABS的資産質量都不行,則可以推斷公司整體資産質量都相對較差。

图表:某一期ABS募集说明书所披露底层资产详情

数据来源:募集说明书,首创证券资管部整理

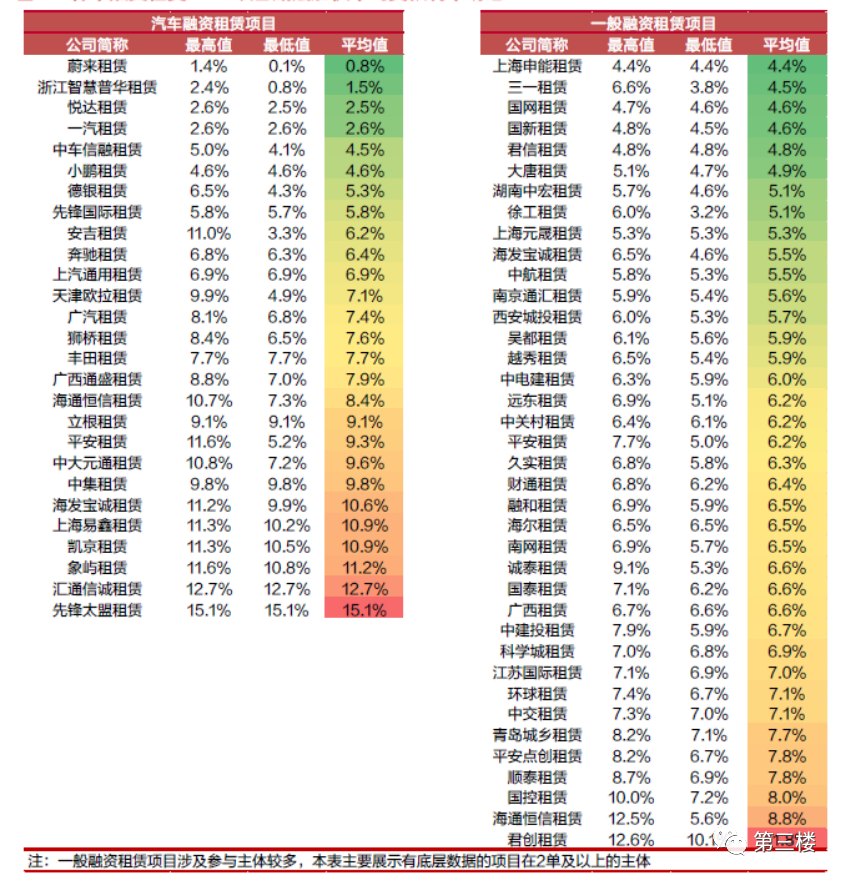

以東方固收團隊統計的融資租賃ABS項目底層加權平均利率爲例,可以明顯看出來,汽車租賃的項目收益率普遍高于一般租賃,這也是因爲汽車租賃的客戶多爲小微企業,風險相對更高所致。此外,還可以明顯看出來,例如電力系租賃、國新租賃等背靠大型央企,以集團産業上下游爲主要客戶的租賃公司資産收益率相對較低,風險偏好更爲謹慎。

图表:融资租赁ABS项目底层加权平均贷款利率(样本值)

数据来源:东方证券研究所,首创证券资管部整理

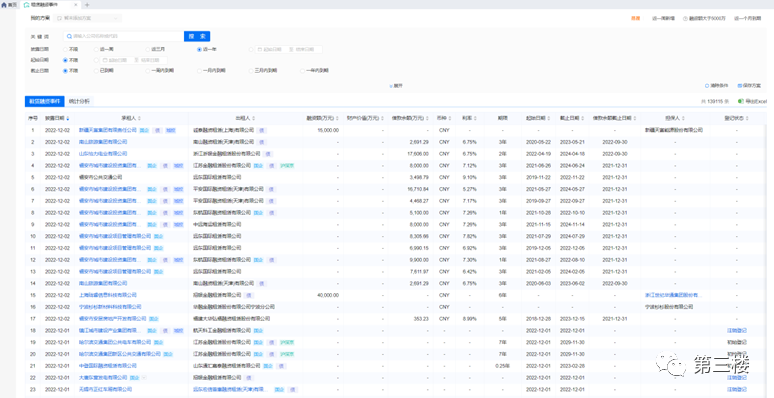

此外,企業預警通的租賃融資事件同樣是一個好功能。該板塊可以批量導出投向的客戶、借款餘額、貸款利率和期限,通過數據分析即可大致推斷出租賃公司的投向和風偏情况。不過需要注意的是,該模塊的數據大多來源于中登網和公司公告,對投放數據的信息統計幷不完全,可作爲風險偏好一種輔助判斷。

图表:企业预警通的租赁融资事件功能

数据来源:企业预警通,首创证券资管部整理

請先 登錄後發表評論 ~