平安證券2023全球經濟展望:滯脹下半場

平安證券2023全球經濟展望:滯脹 下半場

2022年,新冠疫情對全球經濟的衝擊進一步弱化,但在俄烏衝突等“黑天鵝”事件的衝擊下,滯脹卻接踵而至。展望2023年,隨著貨幣政策緊縮的作用持續顯現,預計全球經濟增長將進一步放緩,通脹有望明顯緩和,全球經濟可能步入滯脹的下半場。在此背景下,以美歐為代表的發達經濟體走向衰退的可能性不容低估,而外需回落將對新興經濟體造成衝擊,“內迴圈”對於新興經濟體的重要性將更加凸顯。

全球滯脹步入下半場

回顧2022年,新冠疫情對全球經濟的衝擊進一步弱化,但滯脹卻接踵而至。2022年年初,俄烏衝突爆發導致能源價格躥升,國際油價一度突破130美元/桶,加劇了歐美等經濟體的通脹壓力。在全球通脹不斷升溫背景下,經濟增長前景卻愈發黯淡:在貿易逆差大增、庫存超預期走低等因素影響下,美國經濟在2022年上半年陷入“技術性衰退”;而能源供給緊張之下,歐洲經濟表現更加疲軟,英國經濟或已陷入衰退。在滯與脹的十字路口,以美聯儲為代表的海外貨幣當局紛紛選擇強力緊縮抗擊通脹,全球金融狀況不斷收緊。

展望2023年,預計全球經濟增長將進一步放緩,通脹有望明顯緩和。當前貨幣政策緊縮已開始對需求產生明顯的抑制作用,未來一段時間內,全球經濟增長將隨著需求的走弱進一步放緩。但是,儘管貨幣政策持續處於緊縮狀態,通脹回落速度可能相對有限,2023年全球通脹水準或仍高於2%的通脹目標水準。總的來看,2023年全球經濟可能步入滯脹的下半場。

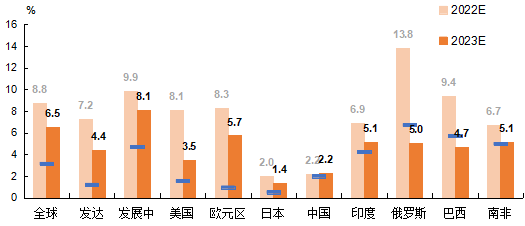

2023年全球通脹料將具備一定粘性。一是能源市場或依舊處於緊平衡狀態。本輪冬季能源緊缺風險猶存,且2022年冬季天然氣庫存大量消耗後,2023年冬季歐元區的能源風險或將進一步加大。同時,能源轉型長期性抬升成本,在新能源的穩定性與抗風險能力不足的背景下,短時間內對於舊能源的依賴度難以大幅下降。另外,石油輸出國組織(歐佩克)與非歐佩克產油國組成的OPEC+的決策邏輯變化、中國經濟重啟帶來能源需求回升、地緣政治局勢尚不明朗等因素,均是國際能源價格波動的潛在風險點。二是疫情長期影響與就業恢復不足。新冠疫情後,全球勞動力供給恢復遲緩。國際勞工組織(ILO)數據顯示,截至2022年三季度,全球工作時間較2019年底仍下降了1.4%。這背後可能的原因包括新冠疫情仍在壓制居民實際工作時長、部分勞動力永久性退出就業市場等。勞動力市場吃緊,或將持續引發工資上漲壓力,加劇企業成本負擔的同時,“工資-通脹”螺旋風險也在上升。三是國際供應鏈尚未完全修復。當前,國際航運價格仍明顯高於疫情前水準。截至2022年11月,波羅的海貨運指數(FBX)和上海出口集裝箱運價指數(SCFI)較2019年同期仍分別高出136%和71%。同時,海外倉儲環節的壓力更甚。美國物流經理人指數(LMI)顯示,截至2022年11月,庫存成本和倉儲價格指數持續高於70,仍處於快速攀升階段。此外,新冠疫情暴發後,經濟全球化進程進一步放緩,尤其是歐美發達國家對於產業鏈的安全性、穩定性和自主性有更高訴求,也意味著國際分工的成本優勢可能長期性下降。四是海外貨幣緊縮在遏制通脹方面存在局限性。一方面,美歐發達經濟體加息過程中,大量資金回流本土,實質上填補了本幣流動性,部分抵消了貨幣緊縮的效果。另一方面,在通脹衝擊、政治決策等因素的制約下,海外發達經濟體大範圍實行“緊財政”難度較大,而在財政退坡不足的情況下,貨幣緊縮可能“獨木難支”。綜合來看,預計2023年大部分經濟體通脹率水準仍將明顯高於2015—2019年平均水準、也高於2%的普遍通脹目標水準。

圖1 國際貨幣基金組織預計2023年全球通脹水準仍高於疫情前數據來源:國際貨幣基金組織,平安證券研究所

而全球貨幣政策保持緊縮立場,將削弱經濟增長前景。截至2022年底,美聯儲已連續加息7次,至4.25%。最新點陣圖顯示,2023年美國政策利率高點大概率超過5%,美聯儲主席鮑威爾強調加息還有“很長一段路要走”,更是較為明確地表示2023年可能不會降息。與此同時,歐央行釋放了更加強烈的“鷹派”信號,稱2023年的幾次會議可能都維持50個基點的加息幅度,市場預期歐元區終端利率或達到3.5%以上。歐央行行長拉加德也強調,不會將利率抬至高點後立刻降息,而是會將利率維持在限制性水準之上一段時間,直至足以確保通脹能及時回到2%的中期目標。而2021年12月至2022年底,英國央行連續加息9次,將政策利率提高至3.5%。在2022年12月的議息會議上,英國央行在放緩單次加息幅度的同時,同樣強調“未來可能還會進一步加息”。從美聯儲、歐央行、英央行等的表態可以看出,儘管目前全球通脹壓力出現一定緩和,但海外發達經濟體貨幣當局的政策重心仍是將通脹壓低至“可控”範圍內,且不惜付出經濟放緩甚至衰退的代價。因此,2023年全球貨幣政策轉向寬鬆的希望不大,美、歐等經濟體政策利率仍將處於高位,對經濟基本面的壓制作用將持續顯現。

發達經濟體走向衰退

美國經濟衰退風險不容低估。2022年以來,美國國內通脹迅速升溫,美聯儲不斷加快加息步伐,市場對於美國經濟衰退的預期亦不斷發酵。美債收益率曲線不斷平坦化,長短端美債利差倒掛程度加深,就是這一點最鮮明的體現:2022年12月15日,10年與2年、3個月美債利差最大倒掛程度分別達到90個基點、84個基點,均創下了1982年以來新高。儘管2022年以來對美國經濟即將步入衰退的預期不斷升溫,但從實際經濟數據來看,目前美國經濟仍表現出一定的韌性,如2022年三季度美國實際國內生產總值(GDP)環比折年率出現反彈、勞動力市場緊張、失業率持續保持低位、通脹下行緩慢等現象,均指向這一點。“強現實”與“弱預期”之間的巨大差距,或許意味著美國經濟將會非線性地走弱。

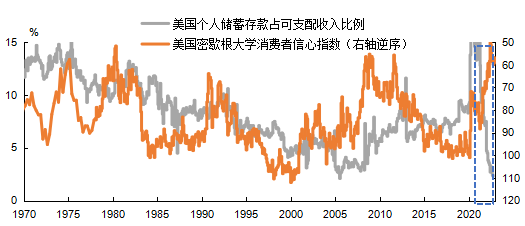

一是疫情過後美國居民消費習慣發生變化,財政補貼後的消費缺乏理性,未來消費收縮或比預期得更快。疫情暴發後,在政府大規模財政刺激的作用下,美國居民消費行為、習慣發生改變,突出表現便是邊際消費傾向明顯上升:2022年4月開始,美國個人消費支出占可支配收入比重持續保持在94%以上,明顯高於疫情前90%左右的水準。但在美國居民消費持續旺盛、儲蓄率持續下降的同時,消費者信心卻不斷走低,2022年12月密歇根大學消費者信心指數僅為59.1,與國際金融危機爆發後水準相當。這一系列的現象表明,未來美國消費或出現超預期的收縮。

圖2 儲蓄率走低的同時,美國消費者信心指數同樣低迷數據來源:Wind,平安證券研究所

二是加息將對投資活動持續產生抑制。當前美國政策利率正處於近十幾年來高位,而對利率環境較為敏感的投資需求已出現了明顯的降溫。一方面,加息已對房地產市場造成直接影響。2022年以來,隨著美國地產銷售減弱,住宅投資開始出現放緩跡象。根據美國房屋建築商協會(NAHB)統計,近十年美國住宅投資占GDP比重3%—5%。筆者預計,美聯儲加息或使2023年美國住宅投資增速下滑15%左右,繼而拖累GDP增速約0.6個百分點。另一方面,加息也將抑制企業的投資意願。如美國中小企業樂觀指數中資本支出計畫分項指數持續下滑,預示著未來美國企業投資將進一步放緩。上世紀七八十年代的經驗顯示,加息的政策效果具有一定的滯後性。2022年二、三季度,美國私人投資對GDP環比折年率的貢獻分別為-2.83、-1.71個百分點,投資開始成為美國經濟的主要拖累之一,而2023年投資對美國經濟的拖累或將更加明顯。

三是庫存與貿易逆差的“緩衝池”作用減弱。2022下半年以來,美國庫存與貿易逆差的“均值回歸”成為了美國經濟的“緩衝池”:2022年三季度,美國私人存貨、淨出口對實際GDP環比的拉動分別為-0.97%、2.93%,分別較二季度增加了0.94、1.77個百分點。但往後看,兩大“緩衝池”對美國經濟的支撐或出現走弱。庫存方面,目前美國庫存處於歷史最高水準,後續庫存大概率將增速放緩甚至出現總量回落。從庫存總額來看,截至2022年10月美國庫存總額達到2.47萬億美元,不僅為歷史最高位,也遠超疫情前的趨勢增長水準;從分經銷商來看,位於上、中、下游的製造商、批發商、零售商庫存總額2022年以來均持續回升,且上、中游製造商、批發商向下遊零售商的“庫存再平衡”過程仍未結束;從同比增速來看,截至2022年10月美國庫存實際同比增速(庫存總額同比減去通脹同比)為8.8%,較8月10%的增速高點已出現回落。貿易方面,目前美國貿易差額已從歷史底部回升,貿易逆差縮窄已進入“下半場”,回升速度或將放緩,商品與服務淨出口對於其經濟的“緩衝”作用也將減弱。

相比美國,歐洲經濟前景更不樂觀。首先,歐洲目前通脹率更高、對消費的壓制更大。截至2022年11月,歐元區調和消費者物價指數(HICP)同比仍達到10.1%,高於同期美國消費者物價指數(CPI)同比3.0個百分點。尤其是當前歐元區通脹更受能源價格影響,貨幣緊縮效果不佳、短期難以明顯降溫。其次,歐洲經濟基本面更為疲軟。2022年7月以來歐元區製造業採購經理指數(PMI)率先跌入榮枯線以下,並持續至今;而英國經濟已經率先進入衰退。最後,歐洲經濟面臨的風險更高、不確定性更強。目前,地緣政治的不確定性使得歐洲面臨的通脹壓力仍存變數,而歐元區成員國財政狀況不同,“碎片化”風險更高。一旦通脹再度失控、貨幣緊縮步伐過快,便可能引發經濟金融風險,2022年6月歐債市場的大幅波動便是一例。

日本經濟或將延續溫和增長。在能源價格飆升、貨幣持續寬鬆等因素的作用下,當前日本同樣面臨著一定的通脹壓力。截至2022年10月日本CPI同比增速達到3.7%,再度創下了近40年來的高點,並有望在年內突破4.0%。不過,受制於成本壓力向消費端傳導不暢、貨幣和財政刺激效率不足等因素,日本通脹較歐美等經濟體更加可控,這也給予了日本央行繼續寬鬆的“底氣”。近期日本央行發佈政策聲明稱,將允許日本10年期國債收益率升至0.5%左右,高於此前0.25%的波動區間上限,但也宣佈將中長期國債的買入額從每月約7萬億日元上調至9萬億日元。日本央行行長黑田東彥同時表示,絕對無意加息、收緊政策。因此,當前日本貨幣政策大幅轉向的可能性不高。而根據2022年10月國際貨幣基金組織的最新預測,2023年日本實際GDP增速有望達到1.6%,在主要發達經濟體中處於領先地位。

新興經濟體倚仗“內迴圈”

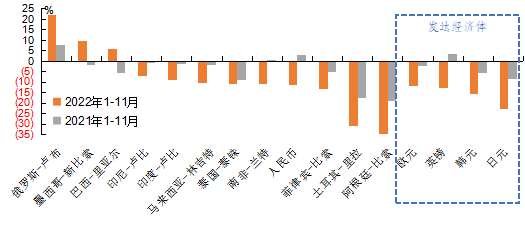

回顧2022年,新興市場受到了一系列衝擊,其內部也出現了明顯分化。2022年以來,美歐等發達經濟體貨幣政策緊縮步伐加快,對新興市場的衝擊更勝以往。一方面,美債利率和美元指數同時拉升,“美元回流”壓力更甚。據美國財政部的統計,2022年前10個月美國國際資本淨流入累計達到1.37萬億美元,為2021年同期的1.45倍。另一方面,美歐資產價格劇烈調整,市場風險偏好下降,更不利於資金流入新興市場。種種衝擊之下,新興市場出現了明顯的資本外流。國際金融協會(IIF)數據顯示,2022年3—7月新興市場連續5個月遭遇投資組合資金淨流出,創下了2005年以來新興市場連續淨流出時間最長的紀錄。但與此同時,俄羅斯、巴西等資源國的資本市場表現較好,其匯率在美元指數上漲背景下逆勢走強,新興市場投資環境的結構性差異凸顯。

圖3 2022年新興市場匯率表現更加分化數據來源:Wind,平安證券研究所

發達市場需求萎縮,使新興市場處於不利環境。近幾個月以來,發達市場的需求已出現明顯下滑:2022年6月以來,被譽為全球經濟“金絲雀”的韓國出口同比增速降至個位數,10月開始更是陷入負增長。而發達經濟體的外需萎縮,不僅對全球產業鏈中游的新興市場國家(如東南亞)造成了負面影響,也使得拉美等新興經濟體的原材料出口競爭力出現明顯回落。因此,2023年新興經濟體的經濟表現,將更加有賴於內部經濟的韌性。

展望2023年,海外經濟衰退風險逐漸加大,國內外經濟週期再度錯位,中國經濟在全球經濟中將發揮“壓艙石”的作用。不過,外需對中國經濟的支撐將進一步減弱,中國經濟將從“外迴圈”更多轉向依賴“內迴圈”。一方面,2023年中國出口市場佔有率的優勢有望延續,但貨幣緊縮和去庫存開啟所帶來的外需收縮,將成為中國出口面臨的主要壓力。另一方面,全球供應鏈重置的可能性,會給中國出口的持續增長帶來潛在壓力。尤其是,防疫政策的演變、歐美發達經濟體對產業鏈供應鏈安全的訴求提升、關鍵領域大國博弈日益加劇等因素,均可能會給國內供應鏈帶來潛在壓力。而隨著“內迴圈”重要性的提升,以及海外發達經濟體貨幣緊縮接近終點,國內財政、貨幣政策空間有望逐步打開。

(來源:中國外匯)

請先 登錄後發表評論 ~