回顧與展望 - 2022年中國債券市場對外開放政策

自2016年2月中國人民銀行(“人民銀行”)發佈中國人民銀行公告[2016]第3號(“《公告[2016]第3號》”)深化中國銀行間債券市場的對外開放以來, 越來越多的境外機構通過不同方式和管道參與到中國銀行間債券市場的投資。2019年4月, 以人民幣計價的中國國債和政策性銀行債被正式納入彭博巴克萊全球綜合指數(BBGA); 2020年2月起, 9只中國政府債券被納入摩根大通旗艦全球新興市場政府債券指數系列(GBI-EM); 2021年10月起, 人民幣國債被正式納入富時羅素世界國債指數(WGBI), 並將在其後36個月內分步提高權重。至此, 中國債券被全球三大債券指數盡數納入, 一方面, 這標誌著債券市場對外開放新的里程碑, 另一方面, 這進一步帶動境外機構持有中國債券。數據顯示, 從截至2016年10月末的373家境外機構獲准投資銀行間債券市場到截至2022年11月末共有1071家境外機構主體入市, 從截至2016年4月末境外機構在銀行間債券市場的債券託管餘額約6306.3億元到截至2022年11月末境外機構持有銀行間市場債券達到3.33萬億元, 在境外機構數量和持有債券體量等方面, 這六年間都有了明顯增長。

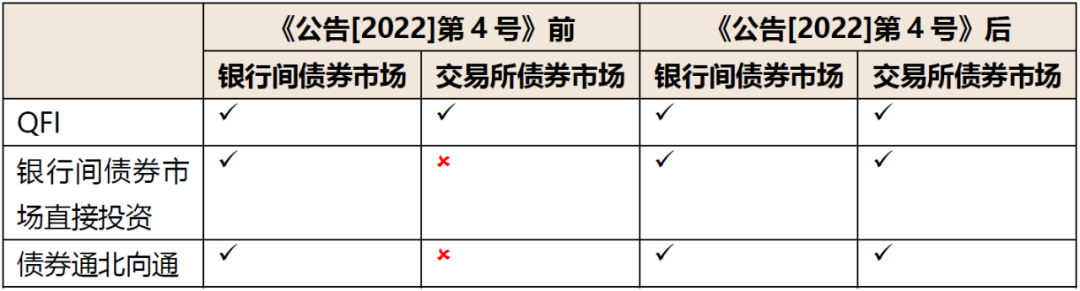

中國債券市場由銀行間債券市場、交易所債券市場和商業銀行櫃檯債券市場三個部分組成, 形成以銀行間債券市場、交易所債券市場為主, 商業銀行櫃檯債券市場為補充的格局。對於境外商業類機構投資者(“境外機構投資者”)而言, 在2022年新政之前, 投資銀行間債券市場的途徑包括合格境外機構投資者(“QFI”)、銀行間債券市場直接投資模式和債券通北向通, 而投資交易所債券市場的途徑僅有QFI。2022年, 人民銀行、國家外匯管理局(“外管局”)就統籌中國債券市場(包括銀行間債券市場和交易所債券市場)對外開放出臺了若干新規定, 以進一步便利境外機構投資者投資中國債券市場、增強中國債券市場對境外機構投資者的吸引力, 具體包括: (1)人民銀行、中國證券監督管理委員會(“證監會”)、外管局於2022年5月27日發佈並於2022年6月30日生效的聯合公告[2022]第4號(關於進一步便利境外機構投資者投資中國債券市場有關事宜)(“《公告[2022]第4號》”), 以及(2)人民銀行、外管局於2022年11月18日聯合發佈並於2023年1月1日生效的《境外機構投資者投資中國債券市場資金管理規定》(“《債券市場資金管理規定》”)。《公告[2022]第4號》在延續《公告[2016]第3號》項下投資者範圍的基礎上, 開創性地統籌同步推進銀行間和交易所債券市場的聯通與對外開放, 將獲准入市的境外機構投資者的可投資範圍擴展到交易所債券市場, 實現交易所債券市場的擴大開放。根據《公告[2022]第4號》, 境外機構投資者憑藉人民銀行入市備案證明即可進入交易所債券市場, 而無需證監會另行審批。《債券市場資金管理規定》作為《公告[2022]第4號》的配套政策, 已於2023年1月1日生效, 其在整合過往外匯管理要求的基礎上, 對境外機構投資者資金跨境管理進行統一規範。以下我們結合《公告[2022]第4號》與《債券市場資金管理規定》對中國債券市場對外開放政策進行回顧梳理, 並展望更多深化對外開放的措施。

回顧2022

以法人身份入市

擴展交易所債券市場的境外機構投資者範圍

1.直接投資於交易所債券市場

為了便利和規範境外機構投資者直接投資交易所債券市場, 做好與《公告[2022]第4號》的銜接落實, 上海證券交易所、深圳證券交易所分別和中國證券登記結算有限責任公司(“中國結算”)制定了境外機構投資者債券交易及登記結算業務實施細則。根據該等交易所細則,

(1)境外機構投資者以法人身份直接參與交易所債券市場, 憑其已在人民銀行的備案證明檔等材料可直接在中國結算開立證券帳戶;

(2)境外機構投資者需委託符合條件的商業銀行作為託管人, 委託具有滬深交易所會員資格的境內證券公司作為交易參與人參與債券交易, 委託具有中國結算結算參與人資格的境內證券公司辦理結算業務;

(3)境外機構投資者可在交易所債券市場參與債券(包含可交換公司債券和可轉換公司債券)、資產支持證券、債券借貸、以風險管理為目的的相關衍生產品、債券基金等產品的發行認購、交易或轉讓;

(4)境外機構投資者可以根據投資管理需要, 辦理其證券帳戶與其QFI項下證券帳戶之間債券等品種的雙向劃轉。

2.通過互聯互通方式投資於交易所債券市場

待銀行間債券市場與交易所債券市場互聯互通業務開通後, 境外機構投資者可依據《銀行間債券市場與交易所債券市場互聯互通業務暫行辦法》的規定, 通過參與“通交易所”業務投資於交易所債券市場。

探索建立託管銀行的多級託管模式

《公告[2022]第4號》提出研究探索建立健全相容多級託管的制度安排(“託管銀行模式”), 結算代理與託管銀行模式並行, 供境外機構投資者自主選擇。在託管銀行模式下, 境外機構投資者可直接或通過其境外託管銀行委託符合條件的境內託管銀行進行債券託管, 境外機構投資者通過境內託管銀行買入的債券應當登記在境內託管銀行名下, 並依法享有證券權益。為了保證境外機構投資者的財產安全, 《公告[2022]第4號》要求境內託管銀行應當建立健全相關機制安排, 將所託管的境外機構投資者財產與境內託管銀行固有財產及受託管理的各類財產嚴格分開保管, 切實履行實質性獨立託管職責。

多級託管模式並非首次提出, 在商業銀行櫃檯債券、跨市場轉託管、債券通業務等領域多有實踐[1]。我們注意到對於很多境外轄區的基金而言, 基金受託人/基金存管人將負責委託全球保管人, 全球保管人又將依據與各地保管人締結的保管協議安排委任次保管人。探索發展託管銀行模式將便利境外機構投資者在不改變原有交易習慣和交易模式的基礎上進入銀行間債券市場, 境外機構投資者可依託於基金受託人/基金存管人既有的保管網路進入銀行間債券市場, 而無需單獨委聘結算代理人、創設新的法律關係。

優化匯出入幣種匹配管理

《債券市場資金管理規定》要求境外機構投資者投資中國債券市場匯出與匯入資金幣種原則上應保持一致, 不得進行人民幣與外幣之間的跨幣種套利。自2023年1月1日起, 根據《債券市場資金管理規定》, 境外機構投資者在匯出資金時需注意:

1.僅匯入人民幣進行投資的, 以人民幣匯出, 無比例限制;

2.僅匯入外幣進行投資的, 以外幣匯出, 無比例限制;

3.匯入“人民幣+外幣”進行投資的, 境外機構投資者累計匯出外幣規模不超過累計匯入外幣規模的1.2倍, 投資清盤匯出資金的, 不受上述限制。長期投資中國債券市場的, 上述比例可適當放寬。

匯出與匯入資金幣種保持基本一致的原則要求, 是為了避免因資金匯兌出現套匯的風險。從最初的“匯出資金中本外幣比例與匯入時的本外幣比例上下波動不超過10%”到如今的“累計匯出外幣金額不超過累計匯入外幣金額的1.2倍”, 該優化措施從便利境外機構投資者資金匯出的角度出發, 有效滿足境外機構投資者資金匯出需求, 可進一步鼓勵境外機構投資者積極開展中國債券市場投資。

完善即期結售匯管理和外匯風險管理政策

展望2023

二十大報告提到將推進高水準對外開放, 有序推進人民幣國際化。債券市場開放是人民幣國際化進程中的重要一環, 二者相輔相成。債券市場開放將吸引更多的境外投資者持有更多人民幣資產, 推進人民幣國際化; 人民幣國際化可以增強人民幣債券的吸引力, 深化我國債券市場開放。展望未來, 我們相信會有更多深化發展措施及政策出臺, 並期待在新的一年裏託管銀行模式早日落地, 互換通如期啟動, 以及銀行間債券市場和交易所債券市場互聯互通機制正式實施。

作者:

|

|

呂紅 合夥人 +86 130 6166 5360 +86 21 3135 8776 sandra.lu@llinkslaw.com |

|

|

點擊長按識別左側二維碼查看合夥人介紹 |

|

|

羅黎莉 合夥人 +86 186 2180 8151 +86 21 3135 8732 lily.luo@llinkslaw.com |

|

|

點擊長按識別左側二維碼查看合夥人介紹 |

|

|

王甜 律師 |

請先 登錄後發表評論 ~