2023-2024年全球經濟和保險市場展望:經濟壓力下的重新定價風險

2023-2024年全球經濟和保險市場展望:經濟壓力下的重新定價風險

來源:瑞再企商保險

微信號CorporateSolutions

瑞再研究院發佈了最新的sigma報告,即2023-2024年全球宏觀經濟與保險市場展望。總體而言,保險費率的持續走強和上行的利率環境將為保險業帶來積極的影響。報告指出,通脹依然是保險業最為關注的主要風險。受通脹上升影響,全球總保費在2022年略有下降,實際增速下滑0.2%。展望未來,瑞再研究院預計,受通脹增速趨緩、財產和責任險市場費率走強以及壽險需求強勁的共同驅動,保險業將2023-2024年恢復年均2.1%的實際保費增速。對保險業來說,央行加息將有助於中期內改善投資業績。

全球通脹推動高利率時代的到來

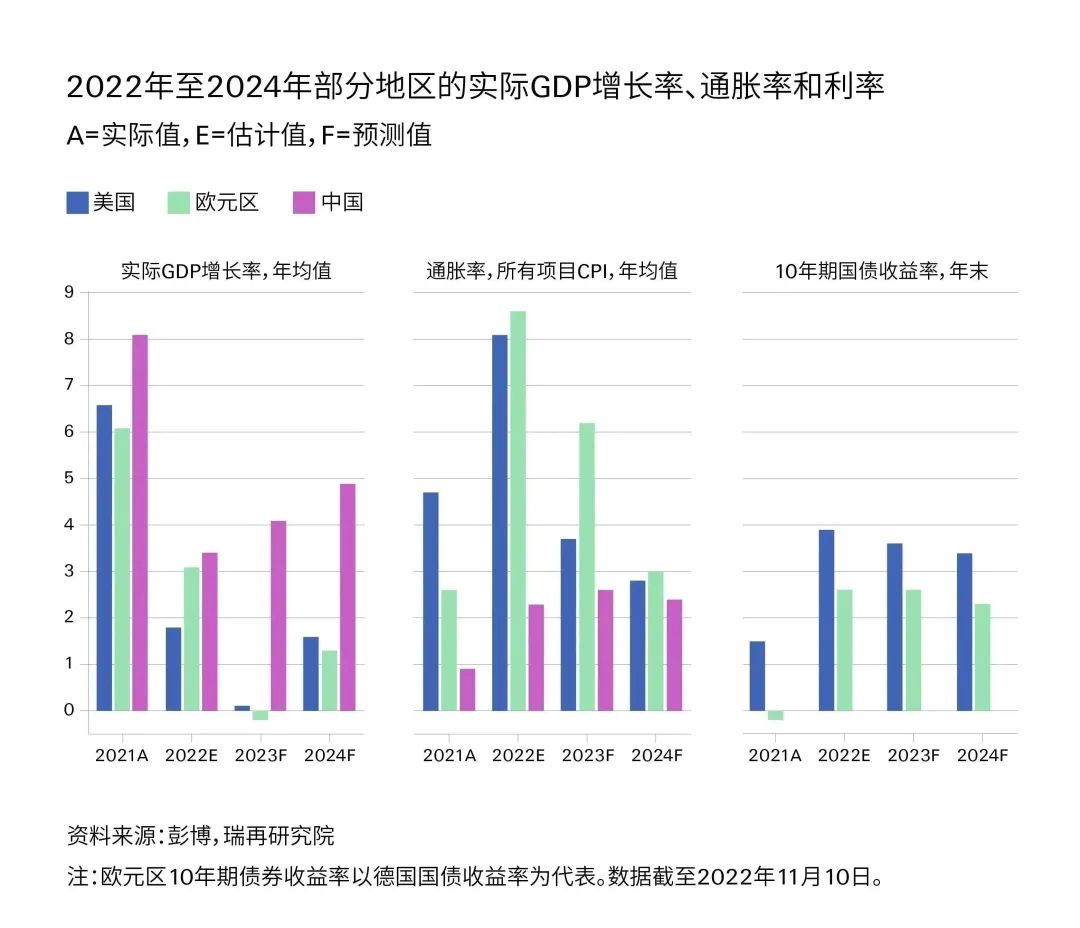

全球通脹衝擊和俄烏衝突所產生的經濟影響終結了自全球金融危機以來低波動、低利率的環境,一個新的高利率的時代正在到來。通脹依然是2023年全球面臨的首要宏觀風險,我們預計,即使明年總體通脹率從高位迅速回落,但也將更具粘性,央行持續加息將加劇經濟的下行風險。儘管今年經濟增長相對具有韌性,但由於美歐等主要經濟體即將面臨通脹性衰退風險,我們預計2023年全球實際增長率為1.7%。在發達市場,我們預測2023年的實際GDP增長率會達到20世紀80年代以來(除全球金融危機和新冠疫情危機外)的最低水準,僅為0.4%;而新興市場增長率也將遠低於新冠疫情前的水準,近似於衰退水準。

保險業對未來經濟復蘇將發揮積極作用

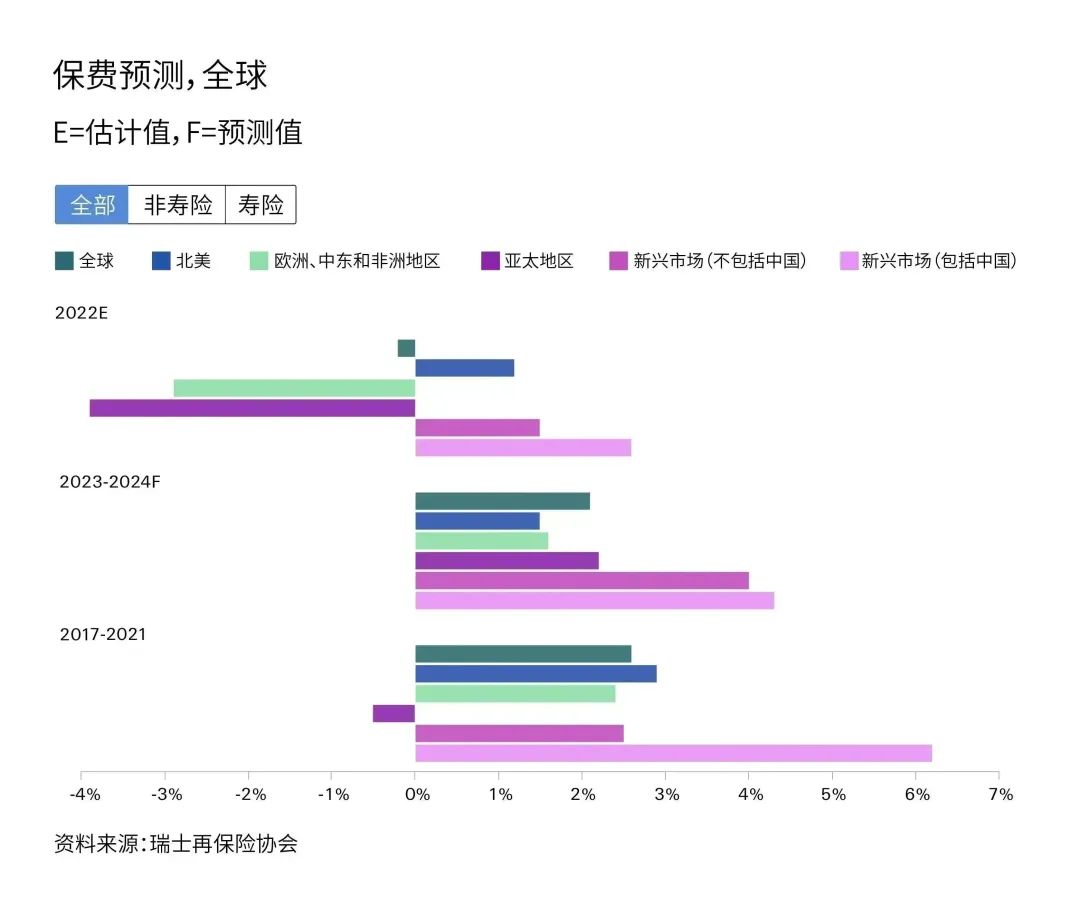

對保險業而言,我們預計2023-2024年,以下因素將利好保險業發展前景:更高的利率,保險市場費率延續強勢,資本緊缺的宏觀環境;這些因素將提升保險業中期投資業績和盈利能力。預計2023-2024年全球保費年均實際增長率為2.1%,今年名義總保費將首次突破7萬億美元。2023年及此後幾年市場費率會持續走強,以對沖今年高通脹、巨災以及金融市場相關損失。

瑞士再保險集團首席經濟學家安仁禮表示:“我們認為,在通脹和利率的衝擊下,全球經濟將明顯放緩。實體經濟和金融市場的風險重定價實際上是健康的,長期來看也將產生積極影響。更高的無風險利率意味著投資實體經濟將獲得更高的回報。在當下充滿挑戰的時期以及未來的經濟復蘇期,保險業能夠為社會的各個層面提供財務韌性,從而發揮更加重要的作用。”

金融穩定性和債務可持續性風險

今年我們增加了“債務及相關風險”,作為我們去年確定的“3個D”長期經濟驅動因素的第四個維度。隨著各國央行退出非常規貨幣政策,過去十年積累起來的金融脆弱性正逐漸顯現。債務是一個關鍵性問題,尤其是各國政府在高利率環境下能否兌現公共支出的承諾。我們觀察到市場衝擊累積並產生金融不穩定性風險。

各國央行需要在價格穩定、金融穩定、支持政府推行更寬鬆的財政政策等相互制約的政策目標中尋求平衡。要麼通過容忍更高通脹,要麼通過最終降低名義利率,來管理債務可持續性或金融穩定性問題,由此可能導致中長期實際利率受到抑制的風險。如果這樣的情形出現,我們認為通脹可能會更高且波動性更大。針對需求端驅動的通脹問題,通過出臺供給端或提高生產力的政策以及增加投資將有利於緩解通脹高企的局面。

隨著經濟復蘇和定價好轉,2023-2024年保險市場將有所改善

通脹仍是保險業關注的首要問題。我們預測,與保險經營相關的成本將出現高通脹,如建築和醫療健康領域。這表明即使不考慮理賠頻率和自然災害事件影響,保險公司的理賠和成本仍可能在2022-2023年大幅上升。然而,隨著2023年和2024年通脹壓力減弱,更高的利率應該是行業的一線曙光。

瑞再研究院預測,繼2022年實際增長0.9%之後,非壽險實際保費增長率將在2023年和2024年相繼恢復至1.8%和2.8%。在歐洲,預期保費回升反映了該地區從經濟危機中復蘇所帶動的經濟活動改善影響。此外,美國潛在的保險費率上調和通脹放緩,以及亞洲更高的實際增長預期將支持以上地區實現更強勁的保費增速。作為占新興市場非壽險保費60%的經濟體,預計中國2023-2024年實際非壽險保費將相繼增長4.0%和5.8%。

預計未來幾年商業險種將受益於費率上漲,且高於個人險(不含健康險)增速。瑞再研究院估計,2022年商業保費增長3.3%,2023年增長3.7%。相比之下,2022年全球個人險保費預計將下降0.7%,主要由於發達市場車險表現不及預期,並在2023年恢復到1.8%的增長。

據估計,發達市場的生活成本危機已導致2022年全球壽險實際保費萎縮1.9%。受到包括中國在內的新興市場增長(4.3%)帶動,預計2023-2024年實際保費將增長1.7%。

發達市場和新興市場的壽險保費增長動力出現分化。發達市場(尤其是歐洲)的通脹對家庭預算形成擠壓,從而抑制了消費者對個人儲蓄型產品的需求。在新興市場,不斷壯大的中產階級和政府對壽險深度的目標有助於支持儲蓄型保險的增長。更年輕一代、更精通數位化應用的新興市場消費者,更容易接受持有長期壽險保單的理念,進一步強化了新興市場的總體需求。

結語

隨著通脹性衰退的臨近,短期經濟前景仍具有高度不確定性和不穩定性。即使通脹和利率已觸及峰值,我們預計二者均值水準將呈現結構性上升。

“大緩和”(great moderation)時期已經結束,此前的經濟刺激措施將難以再次應對下一場危機,這意味著未來宏觀波動性將會加劇。

風險重定價和風險累積效應將推升市場對保險保障業務的更多結構性需求。我們預計今年保險保費將首次突破7萬億美元,並將在2024年實現高於趨勢增速的實際保費增長。

請先 登錄後發表評論 ~