畢馬威:“數據二十條”解讀分析及金融機構應對之道

引 言

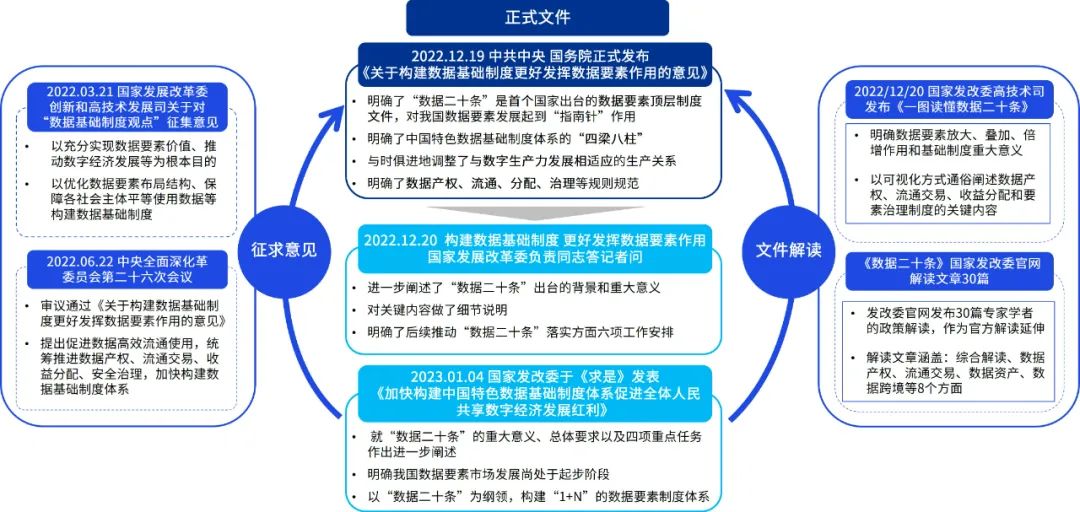

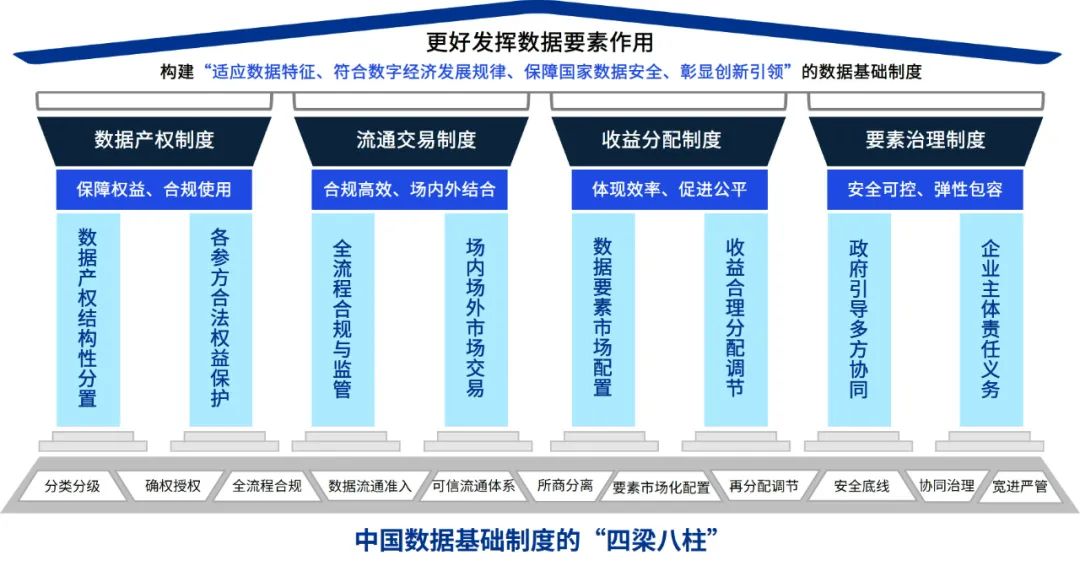

2022年12月19日,《中共中央 國務院關於構建數據基礎制度更好發揮數據要素作用的意見》對外發布,提出20條政策舉措,又稱“數據二十條”,是中國第一份系統構建數據基礎制度的政策文件,從總體要求、數據產權制度、流通交易制度、收益分配制度、要素治理制度和保障措施六個維度提出具體意見,形成了中國數據基礎制度的“四梁八柱”。

作為數據要素全面滲透的行業,金融行業天然與數據要素持續交互,金融機構天生就是“經營數據”的企業,數據要素持續治理與應用使金融機構的數據從無序到有序,從有序到豐富多元,數據要素作用在金融業務領域不斷被發現、證實和運用,持續推動數字金融運行邏輯、經營模式、管理方式的優化和變革,也使得數據從資源演化為資產、資本。數據資產已經逐步成為金融機構經營管理的核心。當前背景下,金融機構應順應新時代發展要求,以數據為關鍵生產要素,以科技為核心生產工具,以平臺生態為主要生產方式,積極開展數字化經營和新金融實踐,發掘數據要素生產價值,探索並踐行適應數據要素時代的發展路徑。

“數據二十條”出臺背景和意義

早在2019年,黨的十九屆四中全會就首次明確了“數據”生產要素地位;2020年4月,中共中央、國務院《關於構建更加完善的要素市場化配置體制機制的意見》把數據列為與土地、勞動力、資本、技術並列的生產要素;2020年5月,中共中央、國務院發布了《關於新時代加快完善社會主義市場經濟體制的意見》,再次提出“加快培育發展數據要素市場,建立數據資源清單管理機制,完善數據權屬界定、開放共享、交易流通等標准和措施,發揮社會數據資源價值”;2022年6月22日,“數據二十條”由國家發展改革委牽頭研究起草,經習近平總書記主持召開中央全面深化改革委員會第二十六次會議審議通過,於2022年12月19日正式發布。

“數據二十條”整體解讀分析

01

“數據二十條”總體解讀

“數據二十條”是國家首份專門針對數據要素的基礎制度文件,與時俱進地調整了與數字生產力發展相適應的生產關系,明確加強黨對構建數據基礎制度工作的全面領導,指明中國數據基礎制度的“1條核心主線、2大關鍵目標、3個必要前提、4塊重點領域和5項基本原則”,具體如下:

02

“數據二十條”內容概覽

“數據二十條”著力構建中國數據基礎制度的“四梁八柱”,探索建立保障權益、合規使用的數據產權制度,合規高效、場內外結合的數據要素流通和交易制度,體現效率、促進公平的數據要素收益分配制度和安全可控、彈性包容的數據要素治理制度,有助於激活數據要素潛能,規範數據市場發展。

“數據二十條”從總體要求、建立數據產權制度、建立數據要素流通和交易制度、建立數據要素收益分配制度、建立數據要素治理制度和保障措施六個維度提出具體意見。

“數據二十條”四項重點任務

解讀分析和應對建議

01

數據產權

要點解讀分析:

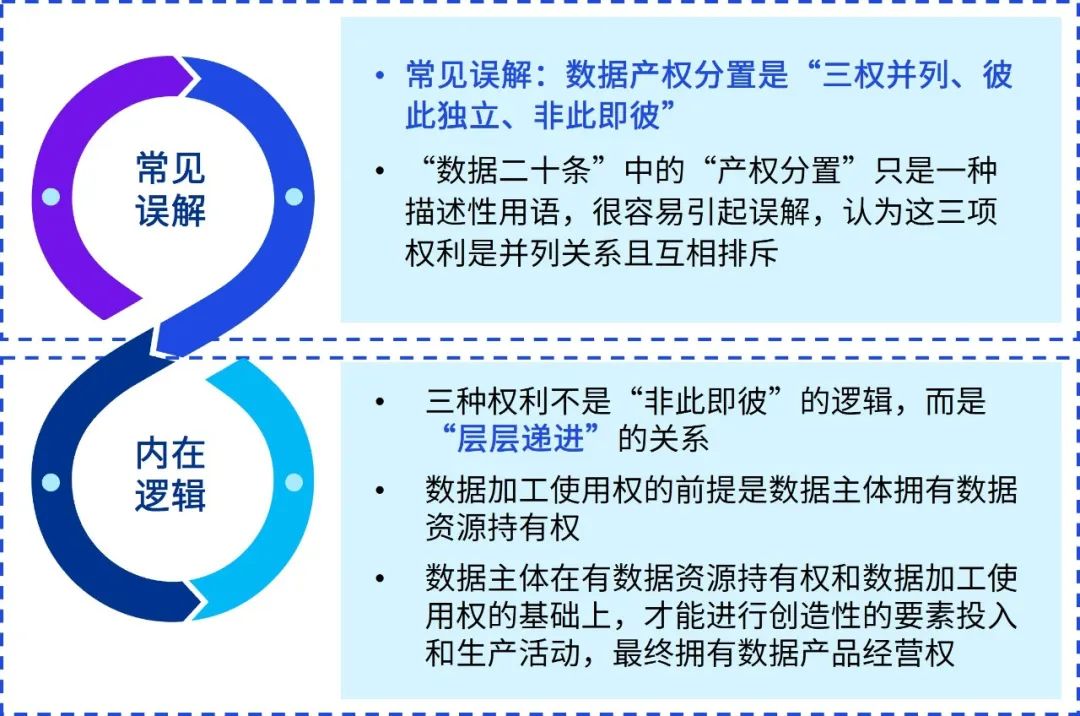

建立“持有權、加工使用權、經營權”三權分置模式

傳統權利制度框架難以突破數據產權困境,在數據生產、流通、使用等過程中,個人、企業、社會、國家等相關主體對數據有著不同利益訴求,既涉及提供數據內容的來源主體的正當權益,也包括提供數字化載體的數據處理者的財產性利益。因此,難以有效界定各數據主體的權益和對應的責任,數據所有者偏向於保護自己的數據,總是希望引進整合其他所有者的數據,結果導致全社會的總體數據資源不能得到有效整合,數據價值倍增難以實現。

“數據二十條”以解決實際問題為導向,創新數據產權觀念,淡化所有權、強調使用權,創造性提出建立數據資源持有權、數據加工使用權和數據產品經營權“三權分置”的數據產權制度框架,同時,致力於實現“公共數據、企業數據、個人數據3類數據高質量供給”和“來源者、處理者、交易者三方主體權益保護”,構建中國特色數據產權制度體系。

其中,數據資源持有權是以相關數據集的持有性控制為核心內容,包括使用權、授權運營等,但不會幹涉其他主體針對同一數據源進行的合法合規的“平行數據生產活動(如數據采集)”,這樣一來,可以確保數據源不會被壟斷;數據加工使用權更多希望凸顯數字經濟效率,讓數據生產力更高的一方可以在持續匯聚擁有數據資產的基礎上,不斷開發數據資源;數據產品經營權是一項主動權利,更具有獨立性也更依賴於數據管理成熟度水平,強調的是對於數據要素及其他生產要素投入的收益處分權。

應對之道建議:

厘清數據要素權屬關系,推動數據資產盤點與確權認責

“數據二十條”創新提出的數據產權制度是集“權、責、利”一體的數據產權與數據治理活動協同共生的新範式,是適應數據特性、適應不同數據形態且圍繞數據價值鏈上不同權利的制度安排。

畢馬威金融業數字化賦能團隊認為,對於數據資產這一類新型財產,需要改變以往以“排他性”為策略中心的財產權框架,而轉向以“數據要素治理結構”為中心的財產權框架。金融機構需要清晰的認識到,數據要素的三種權利並不是“非此即彼”的邏輯,而是“層層遞進”的關系,數據加工使用權的前提是數據主體擁有數據資源持有權,數據主體在有“數據資源持有權和數據加工使用權”的基礎上,才能進行創造性的要素投入和生產活動,最終擁有數據產品經營權。

02

流通交易

要點解讀分析:

全流程合規治理,建立“可確認、可界定、可追溯、可防範”四可流通體系

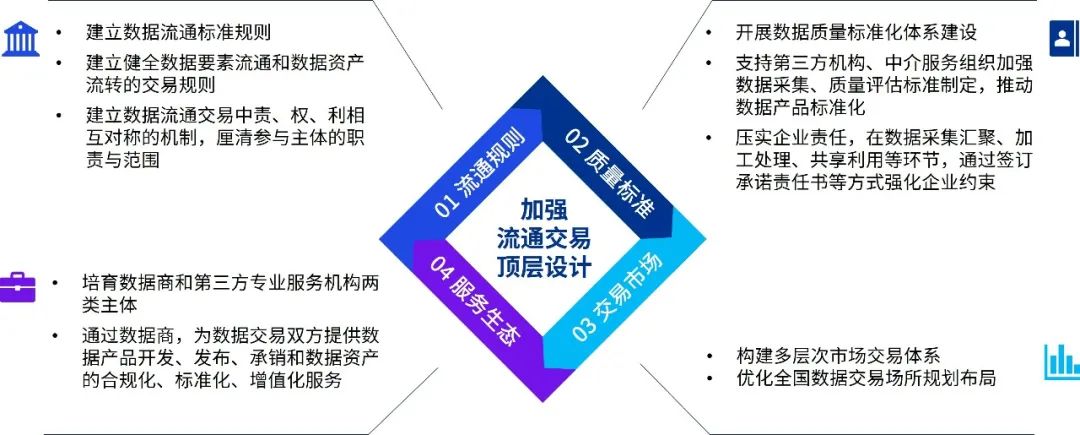

“數據二十條”從“流通規則、質量標准、交易市場、服務生態”四方面加強數據流通交易頂層設計。一是建立數據流通標准規則。建立健全數據要素流通和數據資產流轉的交易規則,建立數據流通交易中責、權、利相互對稱的機制,厘清參與主體的職責與範圍;二是建設數據質量標准化體系。在數據流通的場景下,數據產品的質量更需要反映滿足需方需求的特征,因此,需要在數據自身角度和供方視角的基礎上,進一步補充從需方的角度評價數據質量的方式和策略;三是構建多層次市場交易體系,優化全國數據交易場所規劃布局;四是培育一批活躍的數據商和第三方專業服務機構兩類數據要素市場主體。充分發揮數據商“燃料”和第三方專業服務機構“助燃劑”作用。

此外,“數據二十條”認可了數據以“產品和服務”形態流通的行業實踐,針對金融機構數據與個人信息數據,鼓勵市場力量自發進行數據價值的挖掘,提供多樣的數據產品與數據服務。

應對之道建議:

明確要素市場參與身份與模式,建立數據資產合規運營服務體系

數據通過流通才能真正成為生產要素,數據流通不僅可以提高資源配置效率,數據流通還可以鼓勵市場主體逐步探索和完善數據定價體系,用市場化的手段合理評估和量化數據的經濟貢獻,有助於促進全國統一大市場建設。

畢馬威金融業數字化賦能團隊認為,在“建生態、搭場景、擴用戶”的數字經濟時代金融機構經營基本方法框架下,金融數據使用價值高度依賴於規模質量、多源融合和應用場景,因此,數據流通是數據要素價值釋放的關鍵環節,不僅可以實現數據資源配置,為使用加工提供生產原料,更重要的目的是讓數據能夠實現跨組織的數據融合應用,其核心在於建立智能連接、與生產生活緊密相關、金融非金融服務融為一體的數據閉環和數據價值轉化鏈路。

因此,金融機構應該清晰明確“數據供方、數據需方、數商和第三方服務機構”等數據要素市場參與身份以及“數據開放、數據共享、數據交易”這三種數據流通主要模式,積極關注並深度參與各地要素市場的建設。一方面,金融機構應加快自身業務數據產品化、服務化,豐富數據產品和數據服務供給,推動數據產品數量增長;另一方面,應加強外部合作,積極探索數據入股、數據信貸、數據信托和數據資產證券化等數字經濟業態創新,深入研究各地數據交易所交易模式,發掘業務合作機會,如提供定制化交易資金監管及清算體系、基於數據交易所數據資產憑證的融資服務等。

“數據二十條”對中國數據基礎制度建設作出了全面整體的指導,內容涉及數據要素生產、流通交易的各個方面,篇幅較多,解讀空間較大,本期我們僅針對“數據二十條”的整體背景要求以及前兩項重點工作進行解讀分析,下期將針對“收益分配、要素治理”這兩項重點工作,以及金融機構“十大應對舉措”提出建議,盡請期待。

聯系我們

Contact us

張楚東

金融業主管合夥人

畢馬威中國

tony.cheung@kpmg.com

劉建剛

管理咨詢及技術與創新

主管合夥人

畢馬威中國

reynold.jg.liu@kpmg.com

陳立節

金融業數字化賦能咨詢

主管合夥人

畢馬威中國

felix.chen@kpmg.com

楊晗

金融業數字化賦能咨詢

合夥人

畢馬威中國

vivian.yang@kpmg.com

王亞軍

金融業數字化賦能咨詢

合夥人

畢馬威中國

echo.y.wang@kpmg.com

陳琦

金融業數字化賦能咨詢

總監

畢馬威中國

eric.q.chen@kpmg.com

請先 登錄後發表評論 ~