歐盟CSRD即將落地,對推動中國ESG與碳管理發展有何啟示?

歐盟CSRD即將落地,對推動中國ESG與碳管理發展有何啟示?

當地時間2022年11月28日,歐洲理事會通過了《企業可持續發展報告指令》(Corporate Sustainability Reporting Directive, 以下簡稱CSRD)。經歐盟簽署後,CSRD於發布官方公報後20日生效,並在18個月後由歐盟成員國立法實施,這意味著CSRD將取代歐盟於2014年10月發布的《非財務報告指令》(Non-Financial Reporting Directive,以下簡稱NFRD)。

CSRD將提高企業可持續信息披露質量

CSRD 將可持續發展報告提升到與財務報告相同高度,旨在推動企業可持續發展信息披露質量的提高,提供更為可靠、相關和可比較的環境、社會和治理信息,為管理部門、各相關方以及綠色經濟發展提供更為真實、准確、全面的信息依據。

同時,CSRD報告中要求包括披露碳排放和管理相關信息,由於這些信息具有全球的區域、行業和機構規模普適性,以及是目前在全球投資組合管理中最為關注的信息,CSRD也將成為推動企業碳管理的重要助推力量。

CSRD可從5方面補充完善NFRD

1.大幅擴大履行報告義務的主體範圍

NFRD:根據歐盟委員會發布的《NFRD研究報告》,按照NFRD要求提供非財務報告的企業為11500家。

CSRD:據歐盟委員會估計,約有50000家公司將履行CSRD報告義務。

NFRD涵蓋的範圍為員工超過500人的大型公共利益主體。

CSRD涵蓋的範圍包括:

(1)滿足以下至少兩項的所有大型公司:

-

本財政年度平均超過250名員工

-

淨營業額超過4千萬歐元

-

資產負債表總額超過2千萬歐元

(2)所有在監管市場上市的公司(其中上市的微型企業除外);

(3)在歐盟營業額超過1.5億歐元,且在歐盟至少有一家子公司或分支機構的非歐盟公司。

2.建立了相對完整的披露框架

NFRD對於披露事項沒有詳細指南和細則,導致公司發布報告缺乏統一披露標准和框架,大大削弱了NFRD報告的可比性。

CSRD要求公司嚴格按照統一標准披露,便於企業披露更全面准確的信息和數據,提升報告可信度。

3.提出雙重重要性原則

CSRD要求企業提交的報告中不僅要闡述企業如何進行可持續性發展,還需說明可持續發展的要求如何影響了企業的績效和發展。

4.要求對報告所披露信息進行審計

為防止企業“漂綠”,CSRD正式引入獨立鑒證機制,不僅要求審計師對企業是否按照規定進行非財務信息披露進行檢查,還要求企業聘請審計師或其他有授權獨立的認證服務商對報告內容進行鑒證,核查數據可靠性及數據處理程序的規範性。

5.改變公司分享可持續信息的方式

CSRD要求公司將其報告提交到一個電子數據庫中,便於信息留存與分享。

CSRD將分為4個階段進行

1. 已經遵循NFRD的公司,需要在2025年就2024財年表現作出報告;

2. 目前尚未遵循NFRD的大型企業,需要在2026年就2025財年表現作出報告;

3. 上市的中小企業(微型企業除外)、小型和非複雜的信貸機構及自營保險企業,需要在2027年時就2026財年表現作出報告;

4. 在歐盟擁有淨營業額超過1.5億的第三國企業,如果其在歐盟至少擁有一個超過特定門檻的子公司或分支機構,需要在2029年就2028財年表現作出報告。

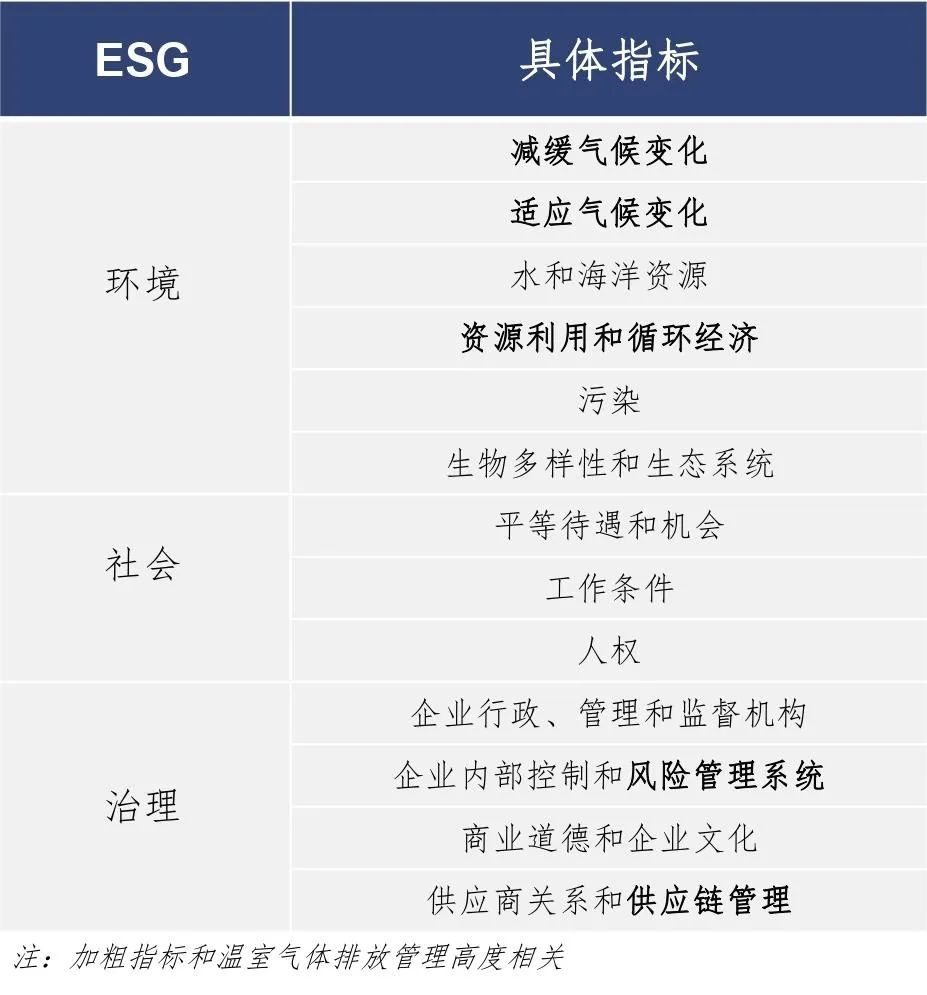

CSRD提出了3個方面的報告事項範圍

CSRD要求企業在報告中披露:

內容範圍

-

戰略:企業滿足可持續發展的商業模式、戰略、機會和影響

-

目標:企業設定的可持續性目標和取得進展

-

治理:企業針對可持續發展的行政管理和治理手段

-

政策:企業發布與可持續發展相關的政策

-

激勵:企業提供與可持續性相關的激勵計劃

-

盡職調查:針對可持續性問題實施的盡職調查流程

-

影響:對可持續性因素的顯著負面影響

-

補救措施:對實際或潛在不利影響采取的行動及結果

-

風險:企業與可持續性問題相關的風險及管理方法

時間範圍

CSRD 要求企業披露定信息同時考慮短期、中期和長期時間範圍。

可持續性標准

CSRD要求企業依據歐洲可持續性報告標准(European Sustainability Reporting Standards,以下簡稱ESRS)披露信息,該標准目前由歐洲財務報告咨詢小組(European Financial Reporting Advisory Group,以下簡稱EFRAG)制定,披露信息應包括:

CSRD將給部分企業帶來挑戰

不同於目前國內針對企業較為寬泛的ESG信息披露要求,CSRD需要企業從內而外、自上而下推動可持續發展,將其納入企業的戰略發展、商業模式、運營管理、風險管控、上下遊供應鏈等各個環節。

獨立鑒證機制也對企業ESG披露的信息質量提出嚴格要求。此外,由於更細化的披露要求與更廣泛的披露信息範圍,CSRD指令的發布也顯著增加了企業成本,例如監管成本、人力成本等。

從直接影響來看,如果在歐盟境內有分支機構或者經營實體的某中國企業,並且達到CSRD適用範圍的標准,若其無法遵循CSRD提出的相關信息披露規定和合規等要求,則將面臨經營活動無法正常開展、客戶訂單大幅下降、企業形象聲譽受損的困境。根據統計,在歐盟設有子公司的中國上市企業共674家,其中,依據CSRD覆蓋範圍篩選後,電力設備及新能源行業、電子行業、機械行業和汽車行業公司數量排名前四 [1]。

從間接影響來看,由於CSRD要求企業披露價值鏈信息,如價值鏈延伸至歐盟以外,則需覆蓋相關國家的信息。如果中國企業的商品和服務最終用於向歐盟國家出口,該中國企業也是供應鏈中的一環,仍需要履行合規義務,依規披露ESG信息,不滿足可持續發展管理要求的中國企業則會受到相應業務停滯影響。

截至2022年,已有10家中國企業在歐洲完成上市,還有35家中國企業已公告擬在歐洲交易所上市 [2]。當前,CSRD對在歐上市企業ESG披露的信息質量提出嚴格要求,然而這些中國企業ESG信息披露中仍存在信息不完整、數據質量需提高、整體信息披露率較低等問題,以碳排放量等為代表的部分關鍵指標更是嚴重缺失。CSRD的發布或將給擬赴歐上市公司帶來一定阻礙,對已在歐上市公司產生約束,不滿足其要求的中國企業或將會受到上市終止、業務暫停等不利影響。因此,在依規、完整披露ESG信息等方面,中國企業仍需開展相關工作。

CSRD實踐對中國的借鑒意義

為滿足歐盟法令要求,在CSRD範圍內的中國企業必須保證自身經營活動的合規,設定明確目標,持續披露廣泛、全面、實時的ESG相關信息,並發布可持續發展的相關活動及成果。這些舉措要求中國企業積極應對逐漸強化的管控體系,提升企業自身ESG管理水平,包括不斷推進碳減排、開展碳排放評估、制定碳管理目標、實施年度碳排放監測、加強碳資產管理、推進碳排放數據統計與核算等工作的展開,推動企業綠色低碳轉型發展,並追溯上下遊供應鏈企業的合規和溫室氣體排放達標問題,以保證供應鏈整體合規。

同時,CSRD可為中國推動碳管理和ESG發展提供重要借鑒:

1為中國本土ESG管理提供借鑒

CSRD可為中國推動碳管理和ESG發展提供借鑒。近十年,歐盟出臺了多項與ESG相關的法令,覆蓋了不同屬性的市場參與者,並規定了各自應承擔的義務和責任。CSRD則又是歐盟通過立法的強制性以法律法規形式來明確監督和監管企業ESG的一個體現,歐洲地區ESG強監督、重監管的法律體系已經逐步建立。

當前中國ESG實踐還處於早期階段,仍然存在主動性、自願性不足等問題,主要原因之一是缺乏法律法規來規定相應責任與義務。中國目前還沒有針對ESG進行立法,相關管理標准或准則主要是深交所、上交所等交易所發布的上市公司ESG信息披露指引,以及國資委發布的《關於國有企業更好履行社會責任的指導意見》,截至2022年上半年,上市超過半年的4566家滬深A股上市公司中,有1431家公司發布了2021年ESG相關報告,占比僅為31.34% [3]。

盡管如此,中國對ESG中的E,即環境領域,已經展開了一些立法層面的工作:《碳排放權交易管理暫行條例》已列入國務院2022年度立法工作計劃;同時,在管理上,也日益形成體系。生態環境部發布的《關於加強高耗能、高排放建設項目生態環境源頭防控的指導意見》提出,將碳排放影響評價納入環境影響評價體系;生態環境部印發實施《企業環境信息依法披露管理辦法》;河北等地方發布重點行業建設項目碳排放環境影響評價試點技術指南;排汙許可管理平臺已納入碳排放數據系統。

CSRD等法令的發布或將給中國立法推動ESG發展提供一定借鑒,中國在ESG,尤其是E中的碳領域,所實施的一系列管理要求也可為歐美進一步推進ESG管理提供參考。

2.建立統一的ESG信息披露標准

在NFRD要求下,企業可以采用GRI、SASB、CDP等國際、歐洲或國家的指南或標准來制定報告,但必須在報告中說明所依據的報告框架。而新出臺的CSRD將采用統一的、詳盡的披露標准指引,即歐洲可持續發展報告標准(ESRS)。ESRS規定了ESG信息披露的詳細項目與指標,為企業提供了直觀可得的工作指引,大大提升了企業之間所披露信息的可比性。中國目前缺乏ESG信息披露、評價等的統一標准體系,ESRS的出臺可為中國的相關信息披露機制帶來參考。

3.鼓勵多元參與制定ESG標准

在CSRD指令制定過程中,歐盟政府部門的主要職責集中在立法程序等宏觀層面工作,而具體標准ESRS的制定則授權由非政府組織EFRAG完成。對於ESG領域,多元參與的標准技術制定或許可以在最大程度上盡可能滿足不同性質的市場使用主體需求,更為貼近市場需要。

參考文獻

[1]. 環球零碳. https://www.163.com/dy/article/HO2V5GB105539T4L.html

[2]. 瑞恩資本. https://new.qq.com/rain/a/20230107A02SXA00

[3].《中國上市公司ESG發展報告(2022)》,中國上市公司協會發布

請先 登錄後發表評論 ~