並購新周期的起點:境內並購市場2022年回顧及2023年展望

並購是企業外延式發展的重要手段,在補短板、提質效、拓市場、促升級等方面均起到積極作用。但由於並購交易大額、偶發、高杠杆的特性,通常易受到宏觀經濟、政策周期、產業周期、金融周期的影響,呈現周期波動的特征。過去10年,中國主要經曆了兩輪並購高峰,第一輪(2015-2017年)並購高峰在“供給側結構性改革”的政策周期,“擴內需、去產能”的產業周期和各類表內外融資擴張的金融周期背景下產生,受規範資本市場發展(打擊忽悠式並購、商譽暴雷、表外融資收緊)的影響而結束。第二輪並購高峰(2020-2021年)在“雙碳戰略”和“高質量發展”的政策周期下,在金融支持實體經濟的背景下產生,以聚焦“硬科技”和“綠色轉型”為主要特點,受需求收縮、供給沖擊、預期轉弱三重壓力影響於2022年結束。

站在並購新周期的起點,回顧2022年境內並購市場的特點與結構,通過分析2023年宏觀、政策、產業和金融周期中的有利和不利因素,分析2023年並購業務機遇,並就未來高質量並購金融服務的發展方向提出相關看法。

一、2022年並購市場特點回顧

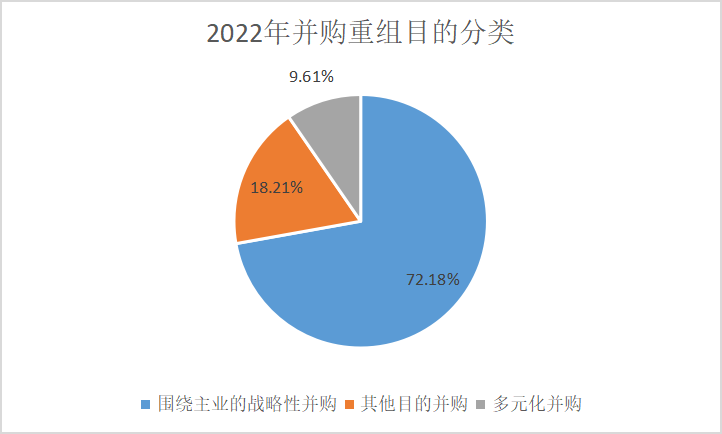

根據清科數據,2022年境內並購交易筆數為2648筆,同比下降7.86%,交易金額9998億元,同比下降11.4%。整體並購交易趨於理性,圍繞主業的戰略性收購占比超70%,10億元以上的大型並購交易較上年減少8.74%,並購市場逐步呈現小而精特點。

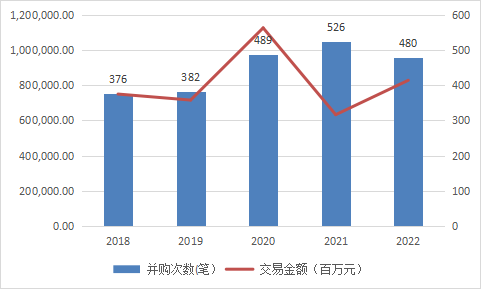

圖1:近10年並購市場交易量

圖2:2022年並購交易目的分類

圖3:近5年單筆10億元以上並購交易量

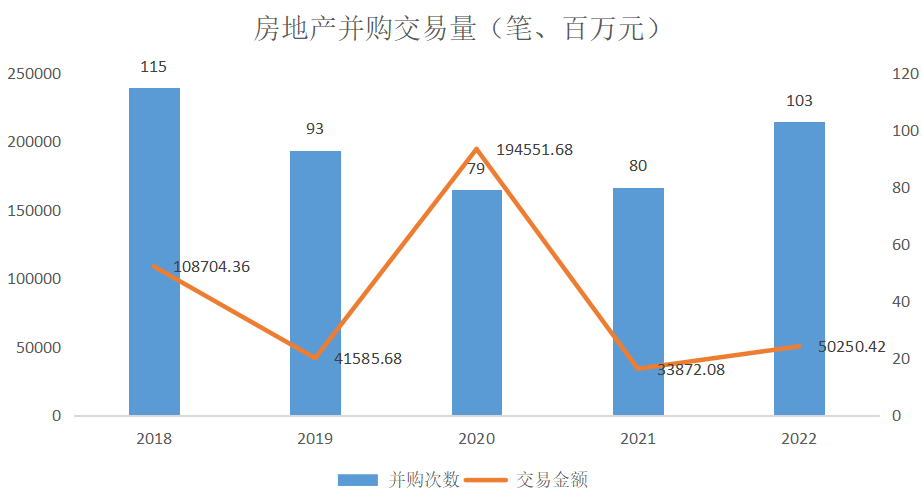

行業趨勢方面,並購市場以傳統經濟轉型升級和新經濟高質量發展為主要特征,高發行業主要為半導體、機械制造、能源礦產、化工等,其中房地產領域並購金額同比增長42%。

圖4:按行業分類的並購重組交易金額

圖5:房地產行業並購重組交易量

交易類型方面,一是國企改革向縱深發展,以地方城投企業轉型相關並購、國企圍繞主業的專業化整合為特征。二是龍頭上市公司逆周期整合及順周期擴張加速,新能源、半導體、機械設備等向上遊原材料和新產能擴張,傳統能源、礦產、化工龍頭利用周期景氣階段積累利潤開展逆周期整合。三是私募基金主導的並購交易快速上升,金額占比從2021年的13.5%提升到2022年的27%,國有資本投資運營平臺、券商私募基金、產業並購基金、政府引導基金等主體開展的並購交易快速增長。

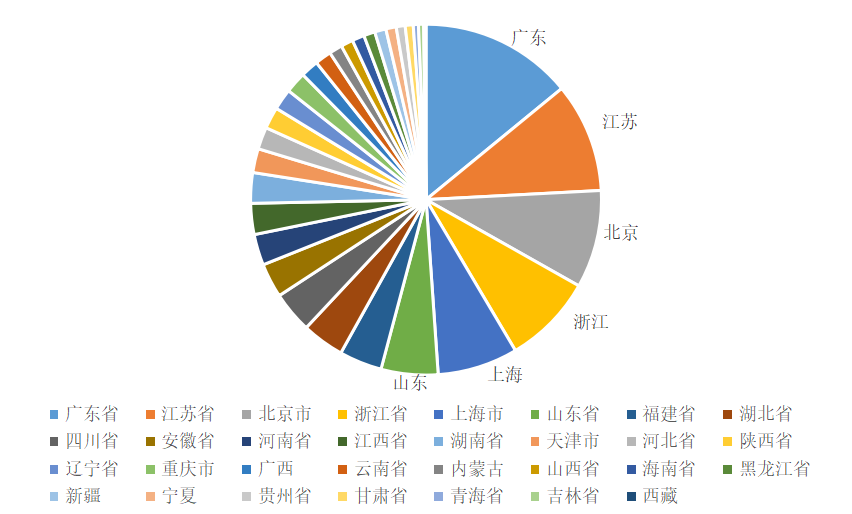

區域分布方面,並購業務區域集中度高,北京、上海、廣東、深圳、江蘇、浙江、山東等地合計占比高達53%,而交易量排名後二十位的區域交易合計占比不足25%,偶發性交易特征明顯,但高區域集中度在鄉村振興、共同富裕和區域協同的產業發展政策下開始逐步改善,並購交易高發的前六大區域交易量占比從2020年的58.39%下降到2022年的53%。

圖6:並購交易區域分布(按次數計算)

二、2023年並購市場展望及業務機會分析

(一)三大沖擊將在宏觀、政策、產業、金融周期影響下逐步消退,預計並購市場將呈現前低後高、溫和複蘇態勢。

2023年作為並購新周期的起點,我們預計在宏觀、政策、產業、金融多周期疊加因素下,並購市場將呈現前低後高,溫和複蘇的態勢。

從宏觀和政策周期看,2023年並購市場有兩點不利因素及三點有利因素。不利因素方面,一是外需在國外高利率、高通脹、高債務、低增長的影響下可能出現回落,引發國內外向型企業出現局部供給過剩,抑制產業擴張需求;二是內需恢複存在滯後性,短期內企業和居民受收入增長不足的預期影響,資產負債表脆弱,去杠杆動機增強。有利因素方面,一是優化疫情防控政策促使人員流動性增加,有望重新激發投資和消費熱情,刺激並購重組需求;二是房地產在2022年加速探底後已逐步穩定,隨著房地產政策調整,可能帶動房地產需求複蘇,房地產並購重組交易增加;三是能源及原材料價格高企導致的供給沖擊逐步消退,推動並購交易同比高增長。

從產業周期看,一是國企專業化整合進入加快實施階段,科技自立自強、能源轉型、軍民融合、現代化基礎設施體系形成等促進國企改革加速;二是新能源產業鏈、汽車產業鏈持續高景氣,疊加上遊原材料價格回歸,下半年有望帶動化學原料及制造業、有色金屬冶煉加工業、電氣機械和設備制造業等進入投資複蘇周期。

從金融周期看,一是金融供給增加和減費讓利將不斷提升實體經濟融資可得性。二是企業在低利率環境下借新還舊動機增強,短期可能迎來還款高峰。

在上述有利和不利因素交織下,預計2022年的供給沖擊、需求收縮、預期轉弱將在2023年逐步好轉,一是供給沖擊將隨上遊價格回落、國企改革效率提升而緩解;二是需求收縮在外需回落影響下延續,但內需有望在產業周期帶動下在下半年好轉;三是預期轉弱將在全年金融供給持續增強和政策托底下逐步好轉,並購市場預計將呈現前低後高態勢。站在新周期的起點,雖然並購市場周期波動將持續,但整體上將呈現產業周期為主導,政策與金融周期為催化劑的高質量發展模式。並購市場將持續體現經濟發展最前沿,科技創新、綠色發展、傳統產業整合升級等可能成為下一輪並購浪潮的起點。

(二)2023年並購業務機遇預計將集中在科技創新、國企專業化整合、城投企業轉型發展及房地產並購等領域。

基於上述市場形勢預判,預計2023年並購業務市場機遇主要在以下幾個方面:

一是“科創”和“綠色轉型”背景下的新能源、汽車、生物醫療、信息技術等產業擴張周期帶來的並購業務機會。新能源、汽車、生物醫療、信息技術等產業規模大,產業鏈條長,能夠貫穿和推動戰略性新興產業融合發展。在綠色轉型、科技創新的時代趨勢下有望保持高景氣,可帶動上遊材料、化工、能源,中遊設備、制造,下遊消費等諸多領域的並購需求。以2020-2022年光伏、風電等產業為例,受境內外需求井噴和“雙碳”政策目標影響,從上遊正負極化工材料、能源到中遊機械設備、組件,到下遊終端運營等均產生較高的並購景氣度,化工、能源及礦產、機械制造等行業連續三年位居並購交易金額前五。

二是國企專業化整合背景下的並購業務機會。按照2022年7月國務院國資委專業化整合專題推進會要求,針對國企間整合,未來將以聚焦主業、培育優勢為目標,預計將產生圍繞主業“集中度提升、產業鏈融合、剝離兩非”的並購業務機會;針對集團內整合,在“一企一業”和提升資產證券化率的要求下,以“大集團+低資產證券化率+小上市平臺”為核心邏輯的集團公司資產注入將產生大量並購業務機會,可重點支持軍工、電力、煤炭、交通運輸、物流、機械設備等行業頭部國企專業化整合項目。

三是基於地方城投整合、轉型產生的並購業務機會。地方城投企業通過整合、收購或出讓當地的水、電、熱運營管理、公交資產運營、旅遊景點管理等具備區域壟斷、特許經營性質,且現金流穩定的項目加快轉型。可擇優介入公用事業、節能環保、建築工程、能源、礦產等領域地方城投企業的並購業務機會。

四是政策支持下的優質房地產企業並購受困房企項目的業務機會。目前地方政府和金融機構救助意願強,頭部房企受風險偏好因素動力不足,經過一年多的風險暴露、半年多的政策托底和預期修複後,市場化、法治化的化解項目風險並購交易有望增長。

(三)加強對產業周期及科創領域企業的研究、深化投貸聯動,推動並購金融服務高質量發展。

隨著產業轉型升級持續推進,傳統行業融資需求收縮的情況下,並購金融服務也面臨轉型。目前,銀行同業並購業務服務對象主要集中在行業頭部客戶和區域重點客戶,項目介入普遍較晚,未充分發揮顧問服務在項目獲取與前瞻性布局方面的作用。

在金融供給側改革的趨勢下,為實現前瞻性布局和創新引領,並購金融服務需要高質量轉型,主要體現為以下幾個方面:一是加強對產業周期的研究和預判。商業銀行並購業務較多體現為對客戶需求的應答,未來對產業周期理解深刻的銀行將在並購項目營銷及風控中獲得先機。二是從價格與規模競爭向認知與服務競爭轉型。科技強國、綠色發展是未來相當長一段時間內經濟發展的主線,半導體、高端裝備制造、新能源、新材料、清潔技術等相關代表性領域將逐漸成為並購業務的高發領域,但由於相關領域高技術和認知壁壘,未來高水平並購金融服務需要以懂客戶和高認知為基礎。三是從單一產品與服務向投貸聯動轉型。並購業務本質在於服務企業權益投資,可以借鑒股權投資的邏輯開展盡職調查、把控業務整體風險,提升服務實體經濟高質量發展的能力。商業銀行集團內可通過“股權投資+並購貸款”有效聯動子公司為客戶兼並收購提供一攬子服務。集團外,可加強與國有資本投資運營公司,頭部私募基金的合作,支持其對戰略新興行業的拓展與布局。

請先 登錄後發表評論 ~