全球中央銀行視角下的金融領域網絡攻擊風險評估

訂閱

來源:世界投資銀行,微信號:SJTZYH

世投行行長:方文

一

網絡風險與形勢評估

二

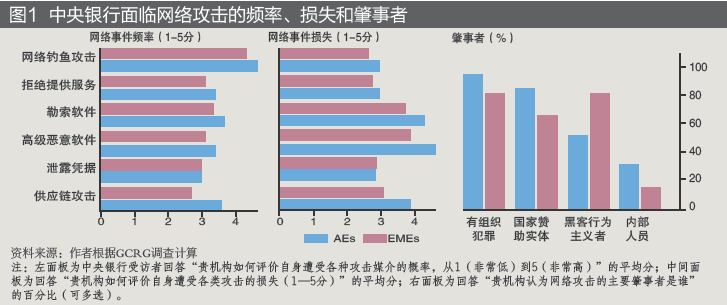

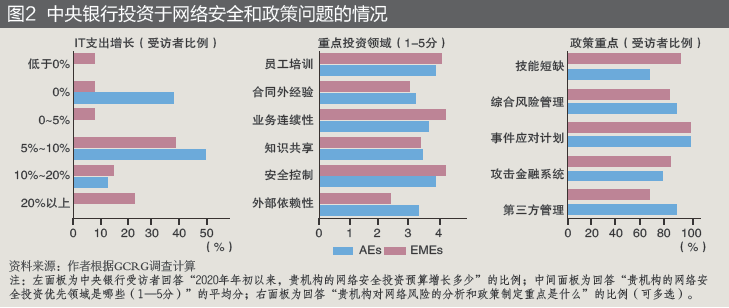

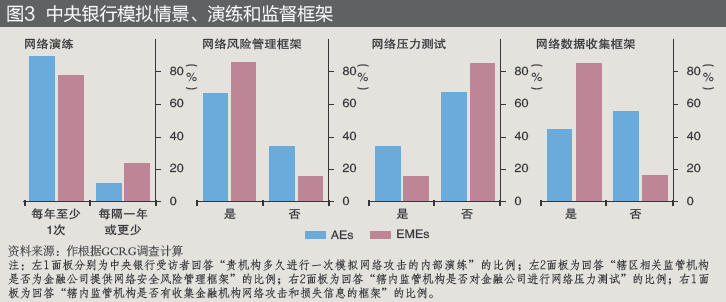

中央銀行自身面臨的網絡攻擊狀況

三

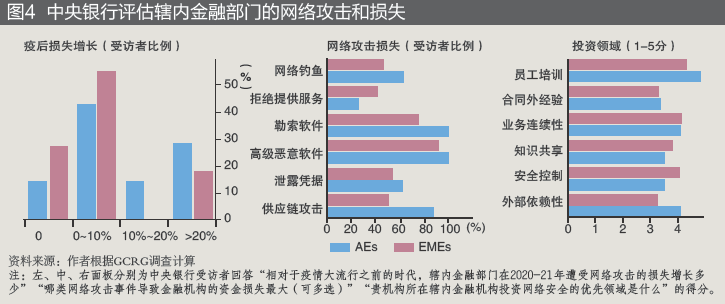

中央銀行對金融領域網絡攻擊的評估

四

國際合作

五

結論

閱讀全文

請先 登錄後發表評論 ~